](https://links.zeiken.co.jp/wp-content/uploads/2019/07/buildings-984195_640.jpg)

[M&Aニュース](2020年6月29日〜7月10日)

◇ファーストブラザーズ<3454>、大阪地盤でビル運営管理・設備点検などの富士ファシリティサービスを子会社化、◇ジャストプランニング<4287>、サン電子<6736>から飲食店向けテイクアウト支援アプリ「iToGo(アイトゥゴー)」事業を取得、◇ジーンテクノサイエンス<4584>、セルテクノロジーを同仁グループに譲渡、◇守谷商会<1798>、全額出資子会社「トヨタホームしなの」をトヨタウッドユーホームに譲渡、◇電算システム<3630>、情報セキュリティー製品輸入販売のピーエスアイを傘下に、◇ニチイ学館、MBOに向けた買付期間を8月3日まで15営業日延長、◇コロワイド<7616>、大戸屋ホールディングス<2705>をTOBで子会社化へ ほか

ファーストブラザーズ<3454>、大阪地盤でビル運営管理・設備点検などの富士ファシリティサービスを子会社化

2020-07-10

ファーストブラザーズは、ビル運営管理や設備点検・清掃などを手がける富士ファシリティサービス(大阪市。売上高18億3000万円、営業利益8640万円、純資産29億3000万円)の全株式を取得し子会社化することを決めた。ファーストブラザーズは商業施設、事務所ビルを中心とする不動産投資を主力とする。取得価額は21億7300万円。取得予定日は2020年7月末。

富士ファシリティサービスは1963年に設立し、60年近い業歴を持つ。大阪を本拠とし、東京、仙台、名古屋、高松、福岡に拠点展開し、管理物件は全国に及ぶ。

ジャストプランニング<4287>、サン電子<6736>から飲食店向けテイクアウト支援アプリ「iToGo(アイトゥゴー)」事業を取得

2020-07-10

ジャストプランニングは、サン電子から飲食店のテイクアウト業態向けスマートフォンアプリ「iToGo(アイトゥゴー)」事業を取得することを決めた。「iToGo」はスマホアプリを活用し、並ばず・待たずに受け取れる事前予約機能や、アプリ独自の割引クーポンを利用できる配信機能などを搭載し、飲食店のテイクアウト事業を支援するもの。当該事業の直近売上高は1800万円。

譲渡価額は非公表。譲渡予定日は2020年8月1日。

ジャストプランニングは外食産業向けに業務管理を中心としたASP(アプリケーションサービスプロバイダー)事業を展開している。

ジーンテクノサイエンス<4584>、セルテクノロジーを同仁グループに譲渡

2020-07-10

ジーンテクノサイエンスは、再生医療事業に取り組む子会社のセルテクノロジー(東京都中央区。売上高8320万円、営業利益△2億2600万円、純資産4370万円)の全株式を、医薬品・医療機器など製造販売の同仁グループ(熊本市)に譲渡することを決めた。ただし、セルテクノロジーが手がける歯随幹細胞再生医療製品に関する研究開発などの事業は対象外とし、株式譲渡に先立ち、ジーンテクノサイエンスが本体で引き取る。株式の譲渡価額は0円。譲渡予定日は2020年9月30日。

セルテクノロジーは2008年に設立。今回、ジーンテクノサイエンスが本体に移管する歯随幹細胞再生医療製品関連の直近売上高は262万円。

守谷商会<1798>、全額出資子会社「トヨタホームしなの」をトヨタウッドユーホームに譲渡

2020-07-10

守谷商会は、トヨタホーム製プレハブ住宅を取り扱う全額出資子会社のトヨタホームしなの(長野市。売上高8億8500万円、営業利益3810万円、純資産△7580万円)の全株式を、トヨタホーム傘下のトヨタウッドユーホーム(宇都宮市)に譲渡することを決めた。グループ内の経営資源の集中と効率化の一環。トヨタホームしなのは業績立て直しが急務となっており、譲渡によりトヨタホームの一員として事業継続することが最善策と判断した。

トヨタホームしなのは2003年に設立し、トヨタホーム製のプレハブ住宅の販売代理店として長野県北部・東部を中心に事業展開してきた。

今年1月、トヨタ自動車とパナソニックは住宅事業の統合会社を新設し、トヨタホーム、ミサワホーム、パナソニックホームズの3社を傘下に置いた。こうした住宅事業の再編を踏まえ、今後の事業展開のあり方を検討していた。

譲渡価額は非公表。譲渡予定日は2020年7月31日。

電算システム<3630>、情報セキュリティー製品輸入販売のピーエスアイを傘下に

2020-07-10

電算システムは、情報セキュリティー製品の輸入販売・保守サービスを手がけるピーエスアイ(東京都新宿区。売上高19億1000万円、営業利益9000万円、純資産6億3300万円)を傘下に収めることを決めた。ピーエスアイの持ち株会社ACAS2(東京都千代田区)の全株式を取得し、7月31日付で子会社化する。取得価額は17億1200万円。

ピーエスアイは1994年に設立。悪質なウイルスやハッカーによるシステム侵害を防ぐため、次世代ファイアウォールやUTM(統合脅威管理)製品、AI(人工知能)利用のサイバーセキュリティーシステムなどを米国をはじめ世界から輸入している。

電算システムは岐阜市に本社を置く独立系情報処理サービス企業。最近はデータセンターを中心としたクラウドサービス事業にも力を入れているが、これら既存事業では情報セキュリティーのニーズが一層高まっている。

ニチイ学館、MBOに向けた買付期間を8月3日まで15営業日延長

2020-07-09

介護大手のニチイ学館に対し、MBO(経営陣による買収)を目的にTOB(株式公開買い付け)を実施している米投資ファンドのベインキャピタルは9日、同日までとしていた買付期間を8月3日まで15営業日延長すると発表した。5月11日からTOBを始めて以来、2度目の延長。1株1500円とする買付価格については変更していない。

8日のニチイ学館株価の終値は1591円で、買付価格を上回り、TOBへの応募が見込めない状況にある。

ニチイ学館の森信介社長ら経営陣はベインキャピタルと組んでMBOによる非公開化を目指している。ベインキャピタルの傘下企業がTOBを通じて約75%の株式を取得し、残りの株式は筆頭株主で創業家の資産管理会社から買い取る計画。

TOBを開始以降、ニチイ学館株価は上昇し、買付価格を上回る高値圏が続いた。ただ、ここ数日は1700円台に乗せた後、軟調に転じ、8日は1600円を割り込んだ。

コロワイド<7616>、大戸屋ホールディングス<2705>をTOBで子会社化へ

2020-07-09

コロワイドは9日、定食「大戸屋ごはん処」を展開する大戸屋ホールディングス(HD)に対して子会社化を目的にTOB(株式公開買い付け)を実施すると発表した。TOBで株式32.16%を約72億円で追加取得して所有割合を51.32%に高め、経営権を掌握する。大戸屋HDのジャスダック上場は維持する。関係がこじれたコロワイドとのこれまでの経緯から、大戸屋HDは反対して敵対的TOBに発展する公算が大きい。

買付価格は大戸屋HD株式1株につき3081円。TOB公表前日の終値2113円に45.81%のプレミアムを加えた。買付予定数の上限は2333万株(所有割合32.16%)で、下限は187万2392株(同25.84%)に設定した。上限まで買い付けられれば、所有割合は現所有分(19.16%)と合わせて過半の50%超に達する。下限についは実質的支配(45%)が確立していると判断できる水準としている。

買付期間は7月10日~8月25日。決済の開始日は9月1日。公開買付代理人はSBI証券。

コロワイドは昨年10月、大戸屋HDの創業家から株式を取得して筆頭株主となった。これを受け、コロワイドは大戸屋HDに食材の仕込み・加工を工場で一括集中するセントラルキッチン方式の導入などのコスト削減策を提案したが、店内調理を売り物としてきた大戸屋HDは反発。6月末の株主総会では大戸屋HDの経営陣の刷新を求める株主提案をした。結果はコロワイドの株主提案が否決され、大戸屋HD側に軍配があがった。

大戸屋HDは「大戸屋ごはん処」を国内で約350店舗展開する。2020年3月期の業績は売上高4.5%減の245億円、営業赤字6億4800万円(前期は4億1400万円の黒字)、最終赤字11億4700万円(同5500万円の黒字)。コロワイドは居酒屋「甘太郎」「北海道」などで知られ、傘下には「牛角」のレインズインターナショナル、「かっぱ寿司」のカッパ・クリエイトなどの上場子会社を持つ。

伊藤忠商事<8001>、傘下のファミリーマート<8028>をTOBで非公開化

2020-07-08

伊藤忠商事は、傘下のファミリーマートに対し株式の非公開化を目的にTOB(株式公開買い付け)を実施することを決めた。買収目的会社のリテールインベストメントカンパニー(東京都港区)を通じて全株式の取得を目指す。買付総額は5808億8100万円。伊藤忠は現在、間接保有分も含めてファミリーマート株の50.1%を所有している。ファミリーマートはTOBに賛同しており、TOB成立後に上場廃止となる見通し。

コンビニエンスストア業界では、24時間営業やフードロス問題などビジネスモデルの見直しを迫られている。また、Eコマースの急拡大による消費者の購買チャネル多様化で経営環境は厳しさを増している。伊藤忠はこうした変化に機動的に対応し競争に勝ち残っていくためには、ファミリーマートを非公開化しグループ一体となって迅速に意思決定を進めていくことが不可欠と判断した。

リテールインベストメントカンパニーは伊藤忠が99%、伊藤忠の持ち分法適用関連会社の東京センチュリーが1%出資する合同会社。伊藤忠は株式取得後、生鮮食品の供給などでの相乗効果を見込み、ファミリーマート株4.90%を全国農業協同組合連合会(JA全農)と農林中央金庫に譲渡する。また、東京センチュリーも0.40%の株式を取得する予定。

買付価格は1株当たり2300円。TOB公表前営業日の対象株式の終値1766円に対して30.24%のプレミアムを加えた水準。買付予定数は2億5255万7288株で、下限は5011万4060株。買付期間は2020年7月9日から8月24日まで。決済の開始日は8月28日。公開買付代理人は野村証券。

ノーリツ鋼機<7744>、少額短期保険の日本共済を光通信に譲渡

2020-07-07

ノーリツ鋼機は、家財分野の少額短期保険を手がける全額出資子会社の日本共済(東京都千代田区。売上高83億3000万円、経常利益3400万円、純資産4億4100万円)の全株式を、光通信に譲渡することを決めた。少額短期保険を取り巻く競争環境の変化に対応した措置で、グループ事業の再編の一環。譲渡価額は非公表。譲渡予定日は未定。

日本共済は2006年設立で、2017年にノーリツ鋼機が傘下に収めた。家財保険分野で賃貸入居者のニーズに特化した補償内容を売り物にしてきたが、強力な販売力を持つ光通信グループのもとでより成長が期待できると判断した。

太陽ホールディングス<4626>、米サーキット・オートメーションからPCB製造に関するソリューション事業を取得

2020-07-06

太陽ホールディングス(HD)は米子会社を通じて、プリント配線板(PCB)製造装置メーカーの米サーキット・オートメーション(カリフォルニア州)からPCB製造プロセスに関するソリューション事業を取得した。取得日は7月4日。対象事業の直近業績や取得価額は非公表。

太陽HDはPCBに欠かせないソルダーレジスト(絶縁樹脂)を製造・販売している。顧客企業の PCB 製造にかかわる諸問題を総合的に解決する体制を構築することで、欧米での事業強化につなげる。サーキット・オートメーションは1981年に設立し、欧米を中心に PCB 製造装置の開発、製造、販売、保守に携わっている。

アジャイルメディア・ネットワーク<6573>、SNSアカウント運営の自動化・分析ツールを提供するpopteamを子会社化

2020-07-06

アジャイルメディア・ネットワークは、Webサービス事業のpopteam(東京都新宿区。売上高1690万円、営業利益101万円、純資産171万円)の全株式を取得し、6日付で子会社化した。アジャイルメディアは企業やブランドのファン育成・活性化を支援するアンバサダー事業を主力とする。大手企業向けにとどまらず、新たに中小規模の事業者や個人に向けてもSaaS(サービスとしてのソフトウエア)型のサービス提供に乗り出す。

popteamは2019年2月に設立。インスタグラム、ツイッターなどSNSのアカウント運営の自動化・分析を行うマーケティングツール「DIGITAL PANDA(デジタルパンダ)」を提供し、中小企業や個人事業者向けに500件以上の導入実績を持つ。

取得価額は非公表。

ジェイ・エス・ビー<3480>、大学生向けAIハッカソン運営などのMewcketを子会社化

2020-07-03

ジェイ・エス・ビーは、大学生を対象にAI(人工知能)を利用した開発イベント(ハッカソン)などを展開するMewcket(東京都千代田区。売上高2500万円、営業利益△2800万円、純資産1800万円)の株式71.49%を取得し子会社化することを決めた。学生支援サービス事業の拡充を目指す。ジェイ・エス・ビーは学生向け賃貸マンション事業を主力とし、全国7万室超の管理物件を持つほか、企業説明会・就職セミナー情報を提供している。取得価額は非公表。取得予定日は2020年8月3日。

ジェイ・エス・ビーはMewcketの子会社化に際し、発行済み株式の一部取得と第三者割当増資引き受けを組み合わせる。

ペッパーフードサービス<3053>、「ペッパーランチ」事業を投資ファンドのJ-STARに85億円で譲渡

2020-07-03

ペッパーフードサービスは3日、主力の「ペッパーランチ」事業を、投資ファンドのJ-STAR(東京都千代田区)に85億円で売却すると発表した。新型コロナ感染の影響で売り上げが大幅に落ち込む中、もう一方の柱である「いきなり!ステーキ」事業に経営資源を集中する。これに伴い、「いきなり!ステーキ」を中心に新たに114店舗を閉鎖し、併せて200人の希望退職者を募集することを決めた。

2019年12月期業績は売上高6.3%増の675億円、営業赤字7100万円(前期は38億円の黒字)、最終赤字27億円(同1億2100万円の赤字)。「いきなり!ステーキ」事業は売上高の約8割を占めるが、急激な出店の結果、同一エリア内で競合するなど業績の足を引っ張っていた。そこに今年に入ってコロナ禍が直撃し、業績不振に拍車がかかり、店舗閉鎖を進めてきた。5月末時点の国内店舗数は「いきなり!ステーキ」が414店舗、「ペッパーランチ」が189店舗。

ペッパーフードサービスは6月1日に、ペッパーランチ事業を分社して新会社のJP(東京都墨田区)を設立した。ペッパーランチ事業は規模は小さいものの、業績は比較的堅調に推移している。

希望退職者は「いきなり!ステーキ」事業部門の従業員を対象とし、内訳は閉店店舗で150人、その他店舗で50人を予定する。募集期間は7月6日~31日。退職日は8月31日とする。所定の額に特別退職金を上乗せして支給する。

日本創発グループ<7814>、映像企画制作のアエックスを子会社化

2020-07-03

日本創発グループは、コンピューターグラフィックス(CG)を使用した映像の企画制作を手がけるアエックス(大阪市。売上高1億7600万円、営業利益0、純資産△1000万円)の第三者割当増資を引き受け、同社株式を追加取得し子会社化することを決めた。現在16.67%の持ち株比率を79.17%に引き上げる。アエックスは1993年設立で、大手企業や地方自治体などを主要得意先とする。

日本創発は汎用的な一般情報用紙への印刷にとどまらず、特殊素材・立体物への印刷、ノベルティ・フィギュア、3D(三次元)プリンター造形、デジタルコンテンツなどの展開に力を入れている。

取得価額は1億8000万円。取得予定日は2020年7月10日。

ストライダーズ<9816>、倉敷ロイヤルアートホテルを譲渡

2020-07-03

ストライダーズは、倉敷ロイヤルアートホテル(岡山県倉敷市。売上高5億8700万円、営業利益641万円、純資産2310万円)の全所有株式99.82%を譲渡することを決めた。経営資源の効率的活用と財務体質の強化が目的としている。譲渡先、譲渡額はいずれも非公表。譲渡予定日は2020年7月20日。

歯愛メディカル<3540>、電力小売りの四つ葉電力を子会社化

2020-07-03

歯愛メディカルは、電力小売り事業を手がける四つ葉電力(大阪市。売上高3億1600万円、営業利益100万円、純資産1100万円)を子会社化することを決めた。株式を追加取得し、現在20%の持ち株比率を60%に引き上げる。歯愛メディカルは歯科診療用品の通販事業に続く新たな経営の柱として電力・エネルギー分野を位置づけ、育成に乗り出している。取得価額は非公表。取得予定日は2020年7月10日。

四つ葉電力は2016年に設立された小売り電気事業者。周波数(50Hz、60Hz)にかかわらず、沖縄県を除く都道府県でサービスを提供している。歯愛メディカルは2020年5月に同社株式の20%を取得し、資本参加していた。

歯愛メディカル<3540>、石川・福井で電力小売りを手がけるワンレクトホールディングスを子会社化

2020-07-03

歯愛メディカルは、電力小売り事業を手がけるワンレクトホールディングス(金沢市。売上高900万円、営業利益△300万円、純資産△1200万円)の株式60%を取得し子会社化することを決めた。歯愛メディカルは歯科診療用品の通販大手。近年は多角化の一環として電力・エネルギー分野に進出しており、その一環。ワンレクトは子会社として新電力の石川電力(金沢市)と福井電力(福井市)を持つ。

取得価額は非公表。取得予定日は2020年7月10日。

歯愛メディカルは2016年に新電力事業に参入し、歯科医院、クリニックを中心に全国1万3000件を超える契約先に電力を販売している。東京地区などでは東京ガスと提携し、都市ガス小売りサービス「Ciガス Supplied by 東京ガス」を提供することになり、2020年4月から申し込み受け付けを始めている。

FRACTALE<3750>、ホテル運営会社のアレグロクスホテルマネジメントを子会社化

2020-07-03

FRACTALEは、ホテル運営受託のアレグロクスホテルマネジメント(東京都港区。売上高1600万円、営業利益40万4000円、純資産2190万円=決算期変更に伴う4カ月変則決算)の株式91%を3日付で取得し子会社化した。取得価額は2111万円。続いて9月1日付で、FRACTALE傘下のFRACTALEホテルマネジメント(東京都渋谷区)がアレグロクスを吸収合併する。ホテル運営事業の強化が狙い。

アレグロクスは30以上のホテル新規開業や、リブランディング・トランジションと呼ばれる分野で実績を積んできた。需要変動が激しいホテル業界特有の収益管理にも強みを持つという。

FRACTALEホテルマネジメントと子会社化後のアレグロクスとの合併比率は1:8。合併後の会社名は「フラクタルホスピタリティ」とする。

CKサンエツ<5757>、日立金属桶川工場の銅合金事業を取得

2020-07-03

CKサンエツは子会社のサンエツ金属(富山県砺波市)を通じて、日立金属桶川工場(埼玉県桶川市)の銅合金事業を取得することを決めた。サンエツ金属が主力とする伸銅事業と精密部品事業の強化につなげる狙い。取得価額は非公表。取得予定日は2021年3月1日。

経営再建中の日立金属はグループの日立アロイ(埼玉県加須市)が手がける黄銅棒事業と加工品事業についても、2021年1月にサンエツ金属に譲渡することを決めている。

キユーピー<2809>、鶏卵加工品・乾燥肉メーカーの米子会社へニングセンを現地社に譲渡

2020-07-02

キユーピーは2日、鶏卵加工品・乾燥肉を製造・販売する米子会社へニングセン・フーズ(ネブラスカ州)の全株式を、米食品メーカーのポストホールディングス傘下のマイケル・フーズ・オブ・デラウエア(ミネソタ州)に1日付で譲渡したと発表した。

へニングセンは1889年に創業で、130年の業歴を持つ。2019年10月~2020年3月の半期業績は売上高34億5900万円、営業損失5400万円。キユーピーが1990年に傘下に収めたが、近年は業績が振るわなかった。

譲渡価額は非公表。

TSIホールディングス<3608>、3ミニッツのアパレル販売ブランド「ETRÉ TOKYO(エトレトウキョウ)」事業を取得

2020-07-02

TSIホールディングスは、3ミニッツ(東京都新宿区)が展開するアパレル販売ブランドの「ETRÉ TOKYO(エトレトウキョウ)」事業を取得することを決めた。ミレニアム世代における新たな顧客層の獲得などにつなげる。ETRÉ TOKYOは2017年にスタート。Eコマース(電子商取引)を主要販路に、ファッションインフルエンサーの杉田純奈(JUNNA)氏をクリエイティブディレクターとして起用し、20~30代を中心に支持を得ている。

取得価額は非公表。取得予定日は2020年8月1日。

JALCOホールディングス<6625>、サン電子傘下でパチンコホール向け機器開発・製造のSUNTACを子会社化

2020-07-01

JALCOホールディングスは、サン電子傘下でパチンコホール向け機器の開発・製造を手がけるSUNTAC(愛知県江南市。売上高11億6000万円)を今秋に子会社化することを決めた。第一段階として7月1日付でSUNTAC株式の36%を取得。続いて10月1日から12月末を期間として同社株式50%を追加取得し、子会社化する。取得価額(所有割合86%)は8600万円。

SUNTACはサン電子のホールシステム事業部門を2020年5月1日に会社分割して設立した会社。

JALCOホールディングスはパチンコホール運営会社向けに融資と不動産に関するコンサルティングサービスを展開している。パチンコホール向け周辺機器の開発・製造力を取り込むことで、ハード面を含めてワンストップで総合提案が可能になると判断した。

OCHIホールディングス<3166>、内装工事のアイエムテックを子会社化

2020-07-01

OCHIホールディングスは、内装工事業のアイエムテック(広島市。売上高13億4000万円、営業利益2億3800万円、純資産7億1700万円)の全株式を取得し子会社化することを決めた。非住建分野の事業領域を拡大するのが狙い。アイエムテックは2000年設立で、マンションやオフィスビルなどの内装工事で実績を積んできた。取得価額は12億~13億円。取得予定日は2020年7月9日。

OCHIホールディングス<3166>、土木工事の長豊建設を子会社化

2020-07-01

OCHIホールディングスは、土木建設業の長豊建設(長野県飯田市。売上高16億5000万円、営業利益5900万円、純資産9億6800万円)の全株式を取得し子会社化することを決めた。住宅需要の変化に影響されにくい企業体質の確立に向け、非住建分野の事業領域を拡大するのが狙い。

長豊建設は1967年設立。取得価額は非公表。取得予定日は2020年7月16日。

神戸物産<3038>、外食事業関連子会社のクックイノベンチャーを経営陣に譲渡

2020-06-30

神戸物産は、外食関連子会社のクックイノベンチャー(兵庫県稲美町。売上高8060万円、経常利益2750万円、純資産1億1400万円)の全株式を、クックイノベンチャーと同社社長の杉本英雄氏に30日付で譲渡した。クックイノベンチャーは傘下に「平禄寿司」「壁の穴」「村さ来」など外食業態を展開するジャスダック上場のジー・テイストなどを抱える。譲渡価額は非公表。

神戸物産は2013年にクックイノベンチャーを子会社化し、同社傘下企業に対する食材提供や財務基盤の安定、不採算事業の整理などを進めてきた。一連の経営改善を通じて、クックイノベンチャーが自らの経営判断で事業を拡大することが可能になったとし、株式譲渡を決定したという。連結子会社から除外されるが、食材提供などの取引については継続する。

アイビーシー<3920>、“保険版フィンテック”のソフトウエア・サービス開発子会社のiChainを経営陣に譲渡

2020-06-30

アイビーシーは、保険版フィンテックに関するソフトウエア・サービス開発子会社のiChain(東京都中央区。売上高6060万円、営業利益△5540万円、純資産9490万円)の全株式を、iChain取締役の後藤昌紀氏に譲渡した。30日付。経営資源の最適配分の一環。新型コロナウイルス感染の影響による先行き不透明感から成果を出すまでにはなお多くの時間を要すると判断した。これに伴い、貸付金の一部約1億3500万円を債権放棄する。

譲渡価額は非公表。

イオンディライト<9787>、子会社KJS(旧カジタク)の証明写真機事業をDNPフォトイメージングジャパンに譲渡

2020-06-30

イオンディライトは、子会社化のKJS(旧カジタク、東京都中央区)が手がける証明写真機事業を、大日本印刷100%出資子会社のDNPフォトイメージングジャパン(東京都中野区)に30日付で譲渡した。対象事業を会社分割して新会社Kフォトイメージ(東京都中央区)に承継させたうえで、新会社の全株式を売却した。旧カジタクで発生した中古複写機の再販事業における不正会計処理問題を受けた事業再編の一環。

譲渡価額は未確定。

ソフィアホールディングス<6942>、システム開発の藤井を子会社化

2020-06-30

ソフィアホールディングスは、システム開発の藤井(東京都練馬区。売上高1億5300万円、営業利益△318万円、純資産2070万円)の全株式を取得し子会社化することを決めた。傘下のソフィア総合研究所(東京都新宿区)を通じて傘下に収める。グループのソフト開発力の拡充が目的。藤井は1991年設立。

取得価額は非公表。取得予定日は2020年8月1日。

芝浦機械、希望退職者募集を7月29日まで2度目の延期

2020-06-29

芝浦機械(東芝機械)は29日、希望退職者の募集期間を7月29日まで約1カ月延長すると発表した。募集期間の延長は2度目。当初は3月中旬~4月上旬を募集期間としていたが、新型コロナウイルスの感染拡大に伴う在宅勤務や交代勤務などで、従業員との希望退職に関する意思疎通が十分に行えないとして6月末まで延長していた。今回の再延長も同様の理由。200~300人程度とする募集人員に変更はない。

エム・エイチ・グループ<9439>、ファッション・コスメ業界向け人材サービスのオンリー・ワンを子会社化

2020-06-29

エム・エイチ・グループは、ファッション・コスメ(化粧品)業界向けを中心に人材派遣・紹介事業を手がけるオンリー・ワン(東京都千代田区。売上高2億4100万円、営業利益300万円、純資産3200万円)の全株式を取得し子会社化することを決めた。エム・エイチ・グループは美容室「モッズ・ヘア」を運営しているが、オンリー・ワンの主要取引先であるファッション・コスメ業界は美容業界と隣接する関係にあり、人材採用や新サービス開発などでシナジー(相乗効果)が見込めると判断した。

取得価額は非公表。取得予定日は2020年7月1日。

クリーク・アンド・リバー社<4763>、ITコンサル・システム開発のGruneを子会社化

2020-06-29

クリーク・アンド・リバー社は、ITコンサルティングやシステム開発のGrune(福島県相馬市。売上高1億500万円、営業利益2140万円、純資産5240万円)の株式75%を取得し子会社化することを決めた。Gruneは2016年に設立し、VR(人工現実感)Web関連で高い技術力を持つという。クリーク・アンド・リバー社は建築分野での新たなソリューション提供などにつなげる。

取得価額は非公表。取得予定日は2020年7月10日。

IDホールディングス<4709>、ソフト受託開発のアクティブ・ティを子会社化

2020-06-29

IDホールディングスは、ソフト受託開発のアクティブ・ティ(名古屋市。売上高3億4700万円)の全株式を取得し子会社化することを決めた。アクティブ・ティは1996年設立。中部地区でのサービス力向上や顧客期の強化につなげる。

子会社のインフォメーション・ディベロプメント(東京都千代田区)を通じて、アクティブ・ティを傘下に収める。取得価額は非公表。取得予定日は2020年6月30日。

クリーク・アンド・リバー社<4763>、NHKへの制作・編集スタッフ派遣を手がけるウイングを子会社化

2020-06-29

クリーク・アンド・リバー社は、NHKや関連会社の番組制作・編集部門へのスタッフ派遣を手がけるウイング(東京都渋谷区。売上高7億600万円、営業利益287万円、純資産9160万円)の全株式を取得し子会社化することを決めた。ウイングは2005年にNHK出身の及川哲也氏(現会長)が設立した。

取得価額は非公表。取得予定日は2020年7月3日。

クリーク・アンド・リバー社は映像、ゲーム、Web、広告・出版分野などの専門人材派遣を手がけている。

CKサンエツ<5757>、日立アロイから黄銅棒・加工品事業を取得

2020-06-29

CKサンエツは子会社のサンエツ金属(富山県砺波市)を通じて、日立金属傘下の日立アロイ(埼玉県加須市)が手がける黄銅棒事業(製造設備を含む)と加工品事業を取得することを決めた。サンエツ金属は伸銅事業と精密部品事業を両輪に、生産規模の拡大による競争力向上に取り組んでおり、今回の事業取得もこの一環。取得価額は非公表。取得予定日は2021年1月5日。

ミアヘルサ<7688>、神奈川・都内の6カ所で認可保育園を運営する東昇商事を子会社化

2020-06-29

ミアヘルサは、神奈川県や東京都で認可保育園6園を運営する東昇商事(東京都品川区。売上高5億7700万円)の全株式を取得し子会社化することを決めた。ミアヘルサは保育事業を調剤薬局事業、介護事業と並ぶ経営の柱と位置づけており、東昇商事を傘下に取り込むことで保育園数は32園となる。取得価額は非公表。取得予定日は2020年7月1日。

東昇商事は1995年に設立し、「マリー保育園」の名称の認可保育園を神奈川県、都内に各3園運営する。

情報提供:株式会社ストライク

.png)

![倍率法における価値評価(バリュエーション)のポイントとは?[M&A担当者のための実務活用型誌上セミナー『価値評価(バリュエーション)』]](https://links.zeiken.co.jp/wp-content/uploads/2020/05/価値評価-中田先生.png)

.png)

②.png)

②.png)

③.png)

④.png)

![【Q&A】経営状況が悪化した場合の定期同額給与 ~コロナウイルスの影響で大幅に売上高が落ち急激に業績が悪化、役員報酬の大幅な減額を検討~[税理士のための税務事例解説]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/tree-736888_1280.jpg)

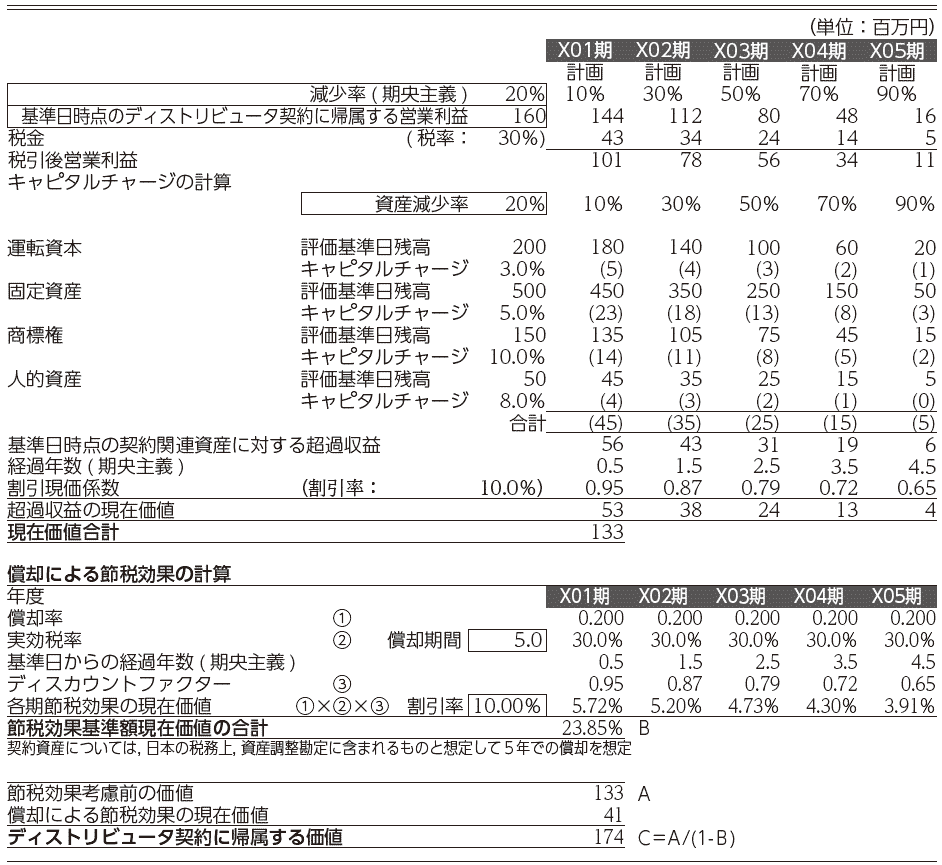

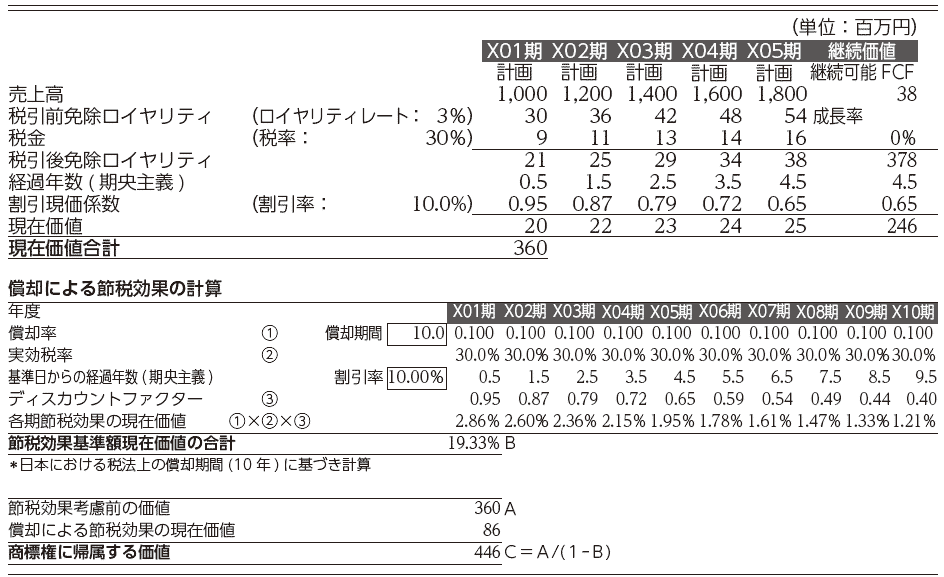

![PPAにおける無形資産の評価手法とは?-超過収益法、ロイヤルティ免除法ー[経営企画部門、経理部門のためのPPA誌上セミナー]](https://links.zeiken.co.jp/wp-content/uploads/2020/01/business-1477601_640.jpg)

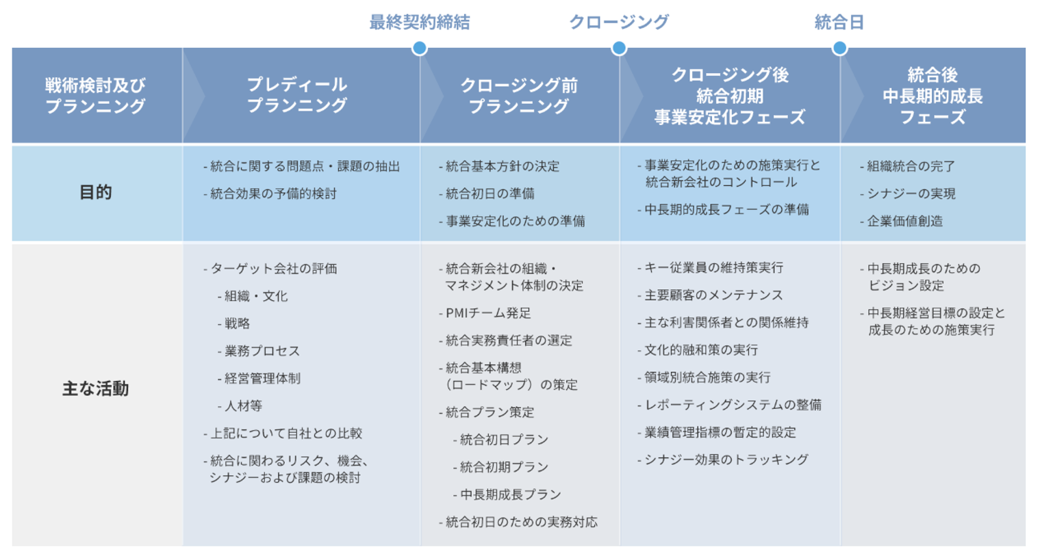

![PMIって何?-M&Aの成功はPMIで決まる!-[M&A担当者がまず押さえておきたい10のポイント]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/home-office-336378_640.jpg)

![新型コロナウイルス等による業績不振に関連する税務上の注意点[伊藤俊一先生が伝授する!税理士のための中小企業M&Aの実践スキームのポイント]](https://links.zeiken.co.jp/wp-content/uploads/2019/06/pencil-1891732_640.jpg)

![株式譲渡と事業譲渡 ~株式譲渡、事業譲渡のメリットとデメリットとは?~ [税理士のための中小企業M&Aコンサルティング実務]](https://links.zeiken.co.jp/wp-content/uploads/2019/03/business-2173147_640.jpg)