PPAプロセスの具体例とは?-設例を交えて解説ー[経営企画部門、経理部門のためのPPA誌上セミナー]

- 解説コラム

- 連載

[経営企画部門、経理部門のためのPPA誌上セミナー]

【第11回】PPAプロセスの具体例とは?-設例を交えて解説ー

〈解説〉

株式会社Stand by C(大和田 寛行/公認会計士・税理士)

▷第8回:PPAにおいて認識される無形資産の経済的対応年数とは?

当連載では,前回まで10回に渡ってPPAにおいて基礎となる考え方や認識プロセス及び測定プロセスにおける前提条件や算定方法等について解説を行ってきました。第11回は,それらの論点について具体的な設例を用いて解説を行います。

【設例】

X0年12月31日にX社がY社の全株式を3,000百万円で購入した。X社はもともと消費財のメーカーであるが,OEMでの受託生産のみを行っており,自社で商品を販売するブランドも流通網も有していなかった。そこで,X社は高い知名度を持つブランド「Z」(日本において商標登録されている)を保有し,それを販売する小売店への流通網を持った国内のY社を買収することとなった。なお,X社の会計基準は日本基準である。また,クロージング日はX0年12月31日であるため,評価基準日をX0年12月31日とする。事業計画は図表1の通りである。

【図表1】事業計画と株式価値

1.算定手順の解説

(1)無形資産の認識

まず,認識すべき無形資産の検討を行います。本設例の場合,買収対象のブランドは高い知名度を持ち,かつ商標登録もされていることから分離して譲渡可能という無形資産認識の要件を満たすと考えられます。さらに,流通網についても対象会社にとっての顧客である小売業者との取引関係が顧客資産として無形資産の認識要件を満たすと考えられます。以上から,認識される無形資産は商標権(ブランド)と顧客資産の2点となります。

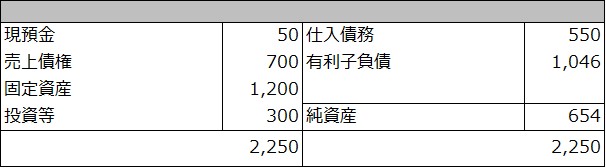

(2)クロージングB/Sの確認(図表2)

次に,クロージング日時点のB/Sにおける運転資本,固定資産,投資等の残高を確認します。

本設例では下記のとおりとなります。

運転資本=現預金50+売上債権700‐仕入債務550=200

固定資産=1,200

投資等=300

【図表2】クロージングB/S(単位:百万円)

ここで確認した運転資本及び固定資産の金額は,無形資産測定の際,超過収益法におけるキャピタルチャージの計算にも使用されます。

また,この段階で無形資産認識前の広義ののれんが2,346百万円となることを確認します。

(3)採用する事業計画及びWACCの決定

無形資産を測定するために採用する事業計画の検討を行います。事業計画が複数ある場合は,一般的な市場参加者からみて最も合理的と考えられる事業計画を採用することに留意します。

本設例においては,株式の取得価額3,000百万円をサポートする事業計画(図表1)を採用します。

通常,WACCは買収検討段階の株式価値算定時に用いられた割引率や,投資案件の想定IRR(内部収益率)を勘案して設定されます。本設例では,株式取得価額3,000百万円のベースとなる事業計画上のWACCである10%を採用します。

(4)各資産の期待収益率の仮設定

採用する事業計画とWACCが決まったら,WARAがWACCと整合するように各資産の期待収益率を設定します。通常の実務では,B/Sの資産・負債残高や無形資産の測定値等が変わる度にWARAが変動し,その都度資産の期待収益率を調整していく作業が必要となります。

本設例では,運転資本,固定資産,商標権,顧客資産,のれんの期待収益率を下記のとおりとします。

(5)無形資産の測定

①商標権(図表3)

ここから,無形資産の測定プロセスに移ります。本設例の商標権は,インカム・アプローチの代表的手法であるロイヤリティ免除法により測定を行います。

【前提条件】

・ロイヤリティレート:3%

・商標は日本で登録されており,クロージング時点の残存保護期間は5年,今後1回の更新が見込まれている。日本における商標権の法的保護期間は10年である。

・商標権の税務上償却期間は10年である。

・事業計画期間経過後売上高は毎期1%増加するものとする。

以上を織り込んだ計算過程が図表3です。経済的耐用年数は残存保護期間に更新後の保護期間10年を加えた15年としています。

【図表3】商標権の評価

②人的資産の算定(図表4-1及び4-2)

顧客資産の測定の前に人的資産の算定を行います。現在と同規模の100名の人員を再雇用し教育訓練を行うと仮定した場合のコストに基づいています。

実務上,人的資産の期待収益率はのれんの期待収益率もしくはWACCとされることが多いです。

本設例では,のれんの期待収益率である13%としています。

【図表4-1】人的資産の見積り(節税効果考慮前)

【図表4-2】償却による節税効果の計算

③顧客資産の測定(図表5)

最後に超過収益法により顧客資産の測定を行います。経済的耐用年数については,取引実績等に基づき8年で顧客が入れ替わる想定を置き,減少率12.5%(1/8年)を用いています。

なお,複数の無形資産を認識する場合には,無形資産相互の関係性や事業への貢献度合について検討し,測定に反映することが必要となります。

本設例では,商標権(ブランド)の貢献が基礎にあり,その上で顧客資産の構築・維持が行われてきたものとの考えに立ち,顧客資産の測定上,商標権へのキャピタルチャージを行っている点にご留意ください。

④測定結果の確認(図表6及び7)

以上の測定結果をまとめたものが図表6及び7です。図表6において,各資産の期待収益率,WARA及びWACCの関係性について再度ご確認ください。また,図表7において,無形資産が計上される場合,会計上の一時差異に該当し,繰延税金負債が計上され,同額ののれんが増加する点についてご留意ください。

【図表5】顧客資産の評価

【図表6】WARAとWACC

【図表7】PPAの結果

2.まとめ

今回解説した設例では,実務でも非常に多くみられる商標権及び顧客資産が計上される例を取り上げました。数値や前提条件については可能な限り簡素化に努めましたが,無形資産の算定手順についてご理解頂けたでしょうか。

次回(最終回)は,PPAにおける実務上のポイントについて解説します。

—本連載(全12回)—

第1回 PPA(Purchase Price Allocation)の基本的な考え方とは?

第3回 PPAにおける無形資産として何を認識すべきか?

第4回 PPAにおける無形資産の認識プロセスとは?

第5回 PPAにおける無形資産の測定プロセスとは?

第6回 PPAにおける無形資産の評価手法とは?-超過収益法、ロイヤルティ免除法ー

第7回 WACC、IRR、WARAと各資産の割引率の設定とは?

第8回 PPAにおいて認識される無形資産の経済的対応年数とは?

第9回 PPAで使用する事業計画とは?

第10回 PPAの特殊論点とは?ー節税効果と人的資産ー

第11回 PPAプロセスの具体例とは?-設例を交えて解説ー

第12回 PPAを実施しても無形資産が計上されないケースとは?

![]()

![]()