[中小企業M&Aの進めるために知っておきたい3つのポイント]

第1回:中小企業M&Aの進め方

~M&Aを始める前に理解しておくべきM&Aの手順~

〈解説〉

公認会計士・税理士 中村大相

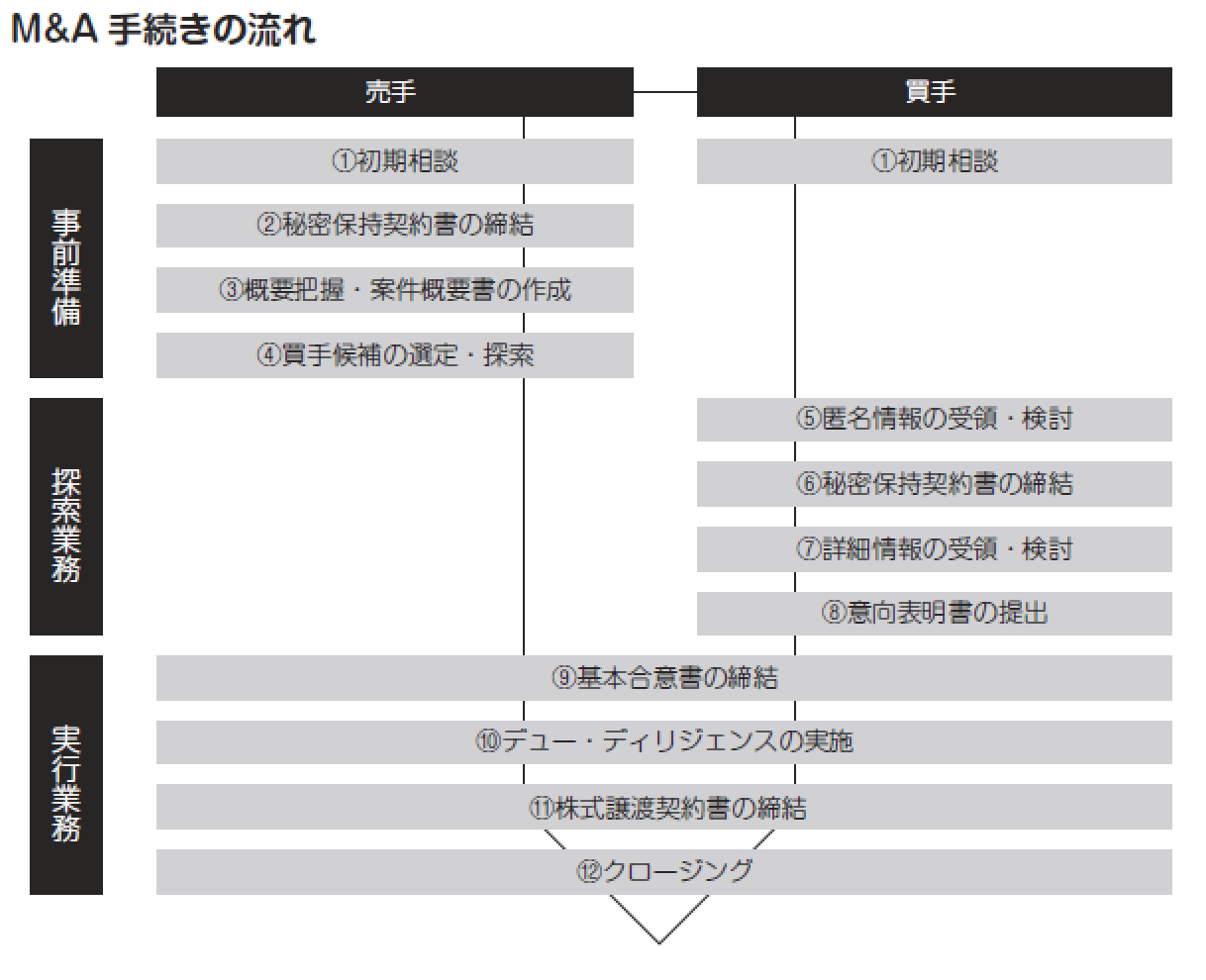

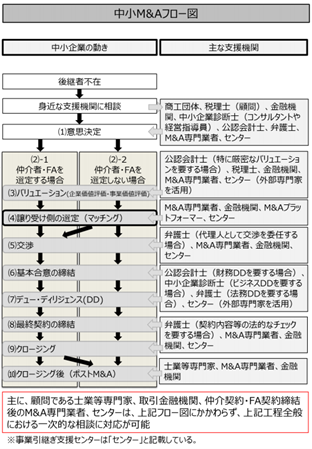

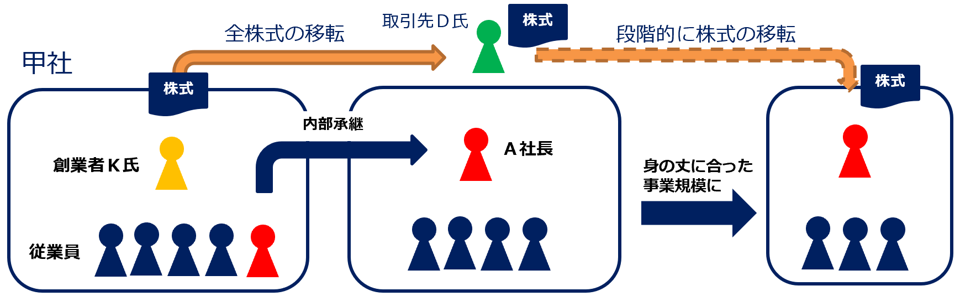

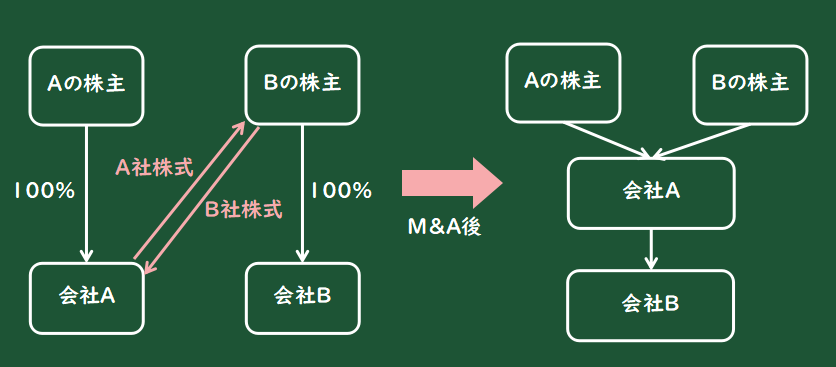

1.中小企業のM&Aフロー図

(中小M&Aガイドラインより)

https://www.meti.go.jp/press/2019/03/20200331001/20200331001-2.pdf

上のデータは、中小M&AガイドラインにあるM&Aフロー図です。今回は、M&Aの進め方について手続ごとに説明していきます。

2.意思決定について

譲渡を検討する会社が検討するのに必要な情報は2つあります。

●いくらで譲渡できるのか(株価)

●誰が買ってくれるのか(候補先リスト)

株価はいわゆる相続税評価額ではなく、第三者に譲渡する際の株価です。

候補先リストは譲渡会社の売上規模、業種、エリアを考慮して支援機関が持っている情報をもとに作成します。支援機関はM&Aで買収を検討している会社から「売上は〇〇百万円以上、エリアは△△△、M&A資金は□□□百万円ほど」といった情報をヒアリングし自らのデータベースに保存しています。候補先リストはそのデータベースを駆使して作成します。当然ですが、データベース上の情報量の多寡が候補先リストの精度を左右します。例えば、地方銀行のように、あるエリアの情報量は突出しているがそれ以外のエリアの情報はそれほどでもないというケースがあります。限定されたエリア内に最適な候補先がいれば問題ないですが、全国レベルで候補先を探すほうが選択肢は広がります。また、譲渡を検討する会社の中には、情報漏洩の観点から近いエリアの会社に提案してもらいたくないと考える会社もあります。

3.支援機関との契約について

M&Aを検討するのに必要な情報(株価と候補先リスト)を元に検討した結果、譲渡する方向に決めたら支援機関と契約を締結します。

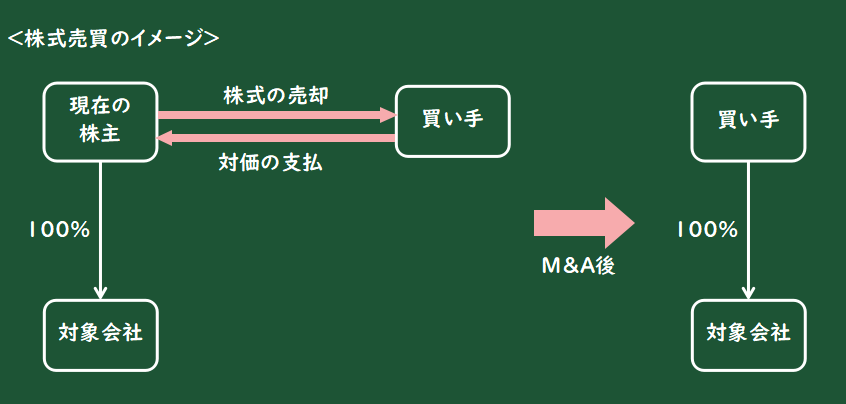

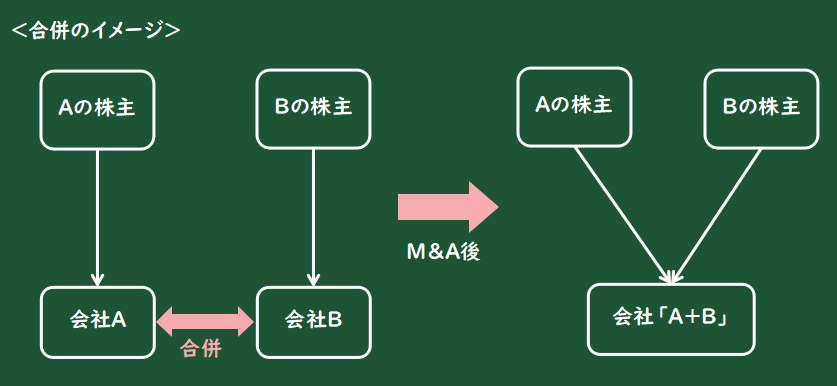

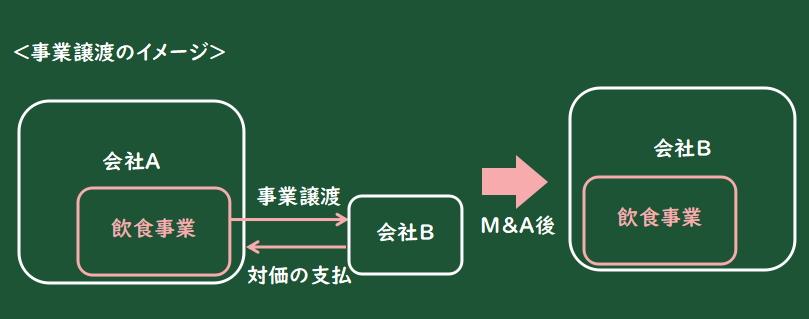

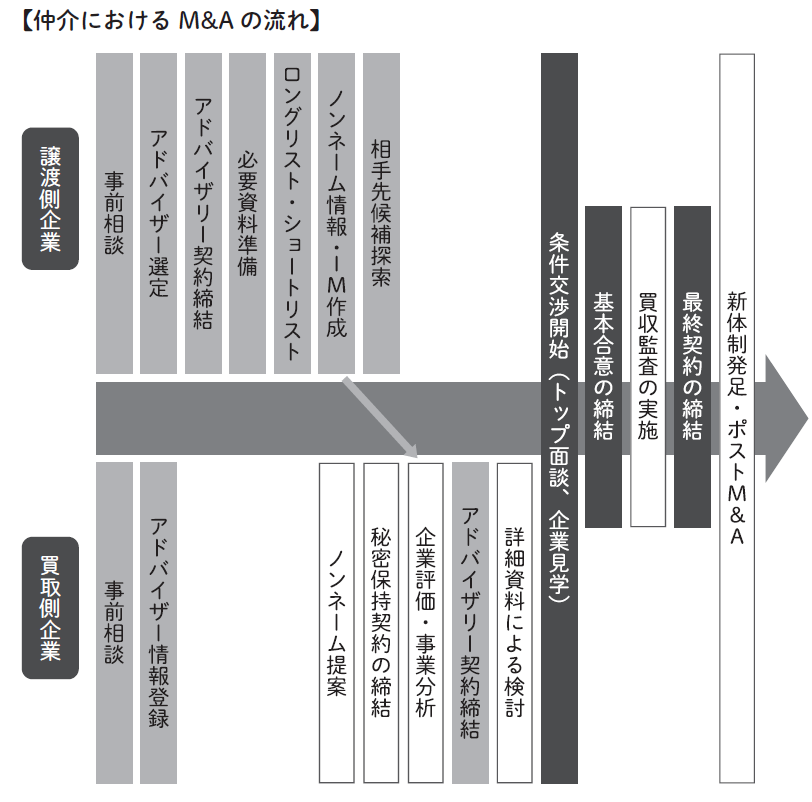

4.交渉の流れ

①候補先へ提案

支援機関が買収候補先に買収の提案をする際には、必ず「秘密保持」(CA:Confidentiality AgreementまたはNDA:Non-Disclosure Agreement)を交わした上で行います。情報の漏洩があるとM&Aが頓挫してしまうためです。

②候補先が意向表明書を作成

支援機関からの提案を受け、候補先が話を進めたいと決断した場合、候補先は意向表明書(LOI:Letter Of Intent)を作成します。意向表明書には候補先が現時点で受領している情報を元に検討した条件(買収金額など)を記載します。意向表明書に法的拘束力はありません。

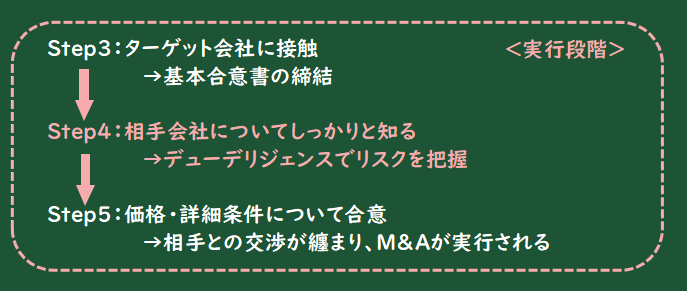

③独占交渉権付与

意向表明書が複数の候補先が作成しましたら、売手は、その複数の意向表明書を確認した上で、独占的に交渉する候補先を1社に絞ります。1社に絞る前に候補先とトップ同士の面談も行います。

④基本合意の締結

売手と、売手が独占交渉権を付与した候補先との間で基本合意(MOU:Memorandum Of UnderstandingまたはLOI:Letter Of Intent※)を締結します。基本合意には、買収金額だけでなく最終契約締結までに確定させる諸々の条件等も記載します。時間的制約があるなどの理由で、基本合意の締結を省略する場合がありますが、多くの条件をしっかりと交渉し確定させた上で基本合意を締結するほうが最終契約締結の確度が高まりますので、特段の理由が無い限り基本合意は締結したほうが良いです。

⑤買収監査の実施

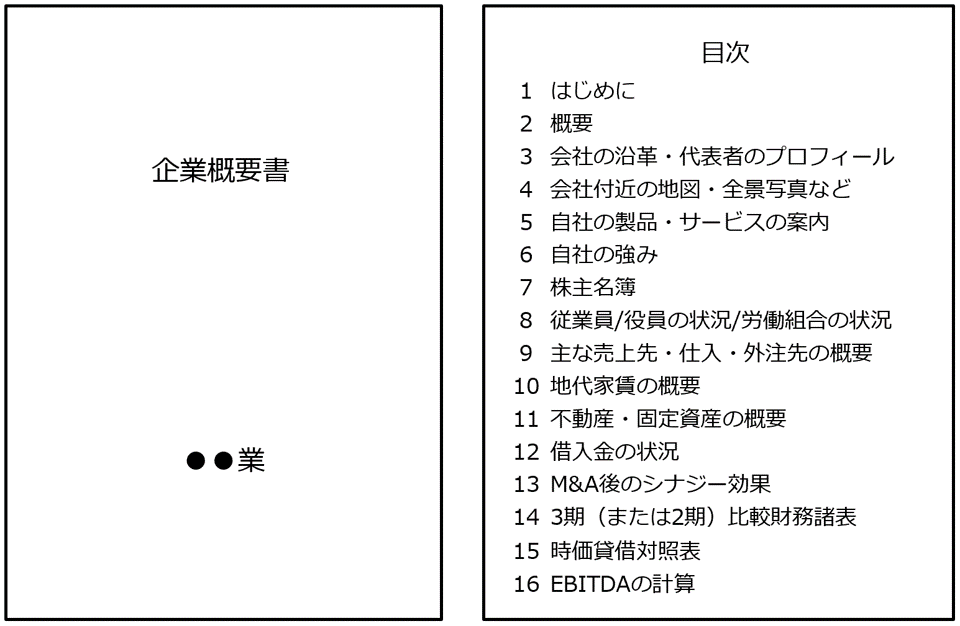

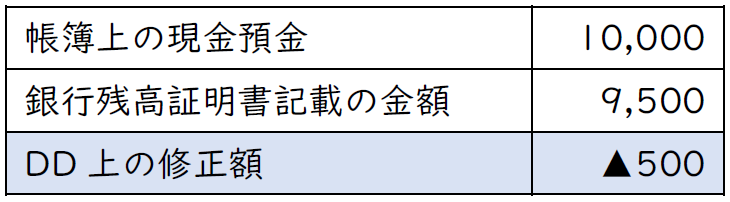

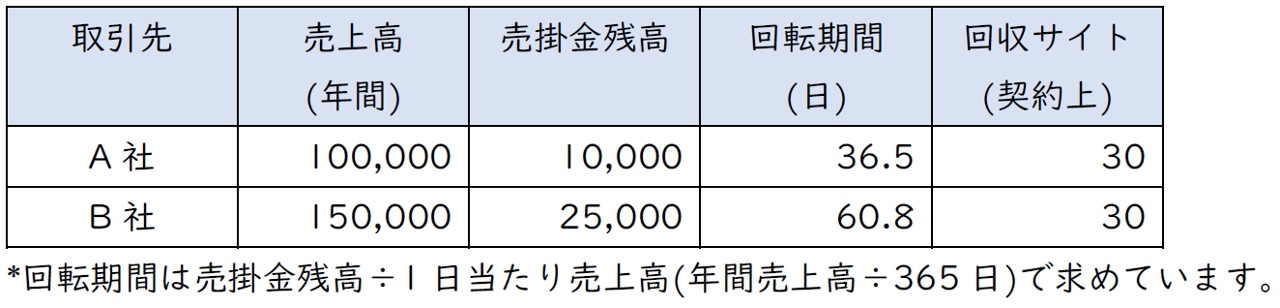

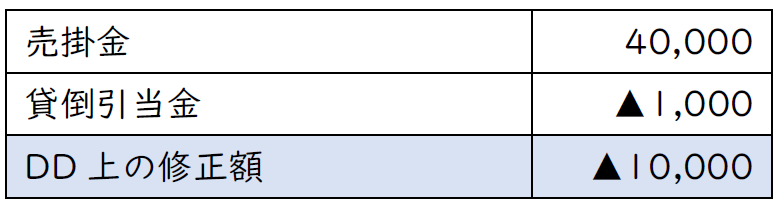

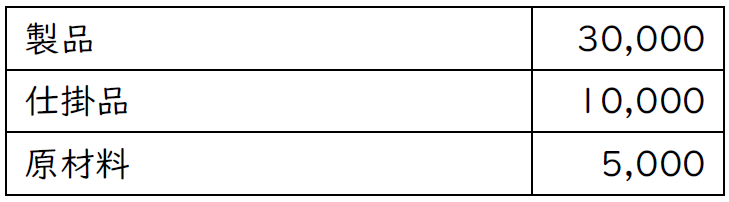

基本合意を締結した後、候補先が売手に対して買収監査(デューデリジェンス(DD:Due Diligence))を行います。買収監査は売手の規模や業種、取引の複雑さ等々を考慮した上で財務・税務・法務・労務・ビジネス(事業)の実態を調査します。買収監査の費用は候補先が負担します。買収監査をどこまで念入りに行うかによりますが、簡易な買収監査だと100万円ほど、徹底的に買収監査を行うと数千万円のコストになることがあります。

⑥最終契約の締結

基本合意時に確定しなかった条件の交渉やデューデリジェンスの結果を踏まえた最終的な条件の交渉を行います。全ての条件が確定したら最終契約(DA:Definitive Agreement)を締結します。

⑦M&A後

最終契約が締結されて契約に基づく決済が行われたらM&Aは終わりではありません。買手にとってM&Aはあくまでスタート地点です。買収した会社との統合作業(PMI:Post-Merger Integration)が失敗してしまうと、M&Aの効果が薄れてしまいます。

なお、売り手が支援機関と契約してからクロージングまで、6か月~1年ほどの期間を要します。

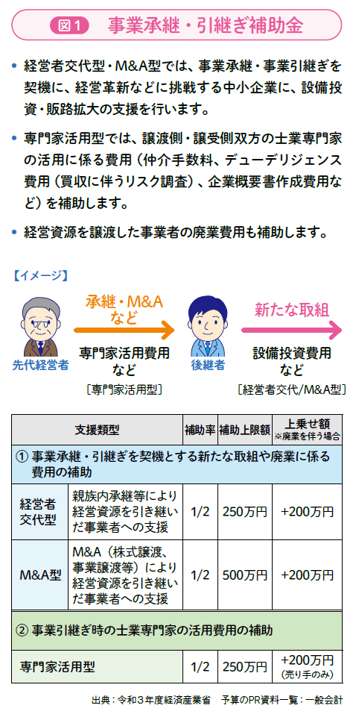

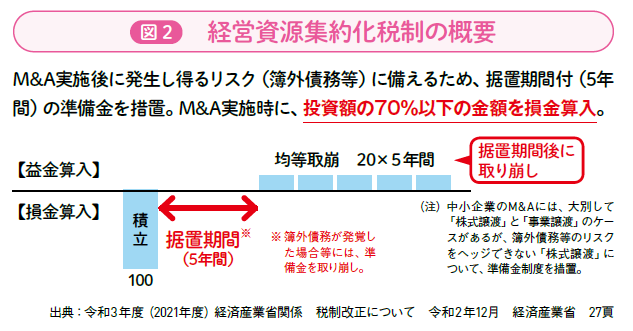

図1を見てほしい。改正前の「経営資源引継ぎ補助金」が図1の②事業引継ぎ時の士業専門家の活用費用の補助に当たる。この②の補助の対象者は、小さな会社を含む中小企業者等を前提として「第三者承継=M&Aを行う譲渡側及び譲受側」となっていて、補助対象経費は、「成功報酬、財務調査費用、着手金、マッチングサイトの利用料等」と幅広く、補助率「1/2」、補助上限額は「250万円」である。

図1を見てほしい。改正前の「経営資源引継ぎ補助金」が図1の②事業引継ぎ時の士業専門家の活用費用の補助に当たる。この②の補助の対象者は、小さな会社を含む中小企業者等を前提として「第三者承継=M&Aを行う譲渡側及び譲受側」となっていて、補助対象経費は、「成功報酬、財務調査費用、着手金、マッチングサイトの利用料等」と幅広く、補助率「1/2」、補助上限額は「250万円」である。

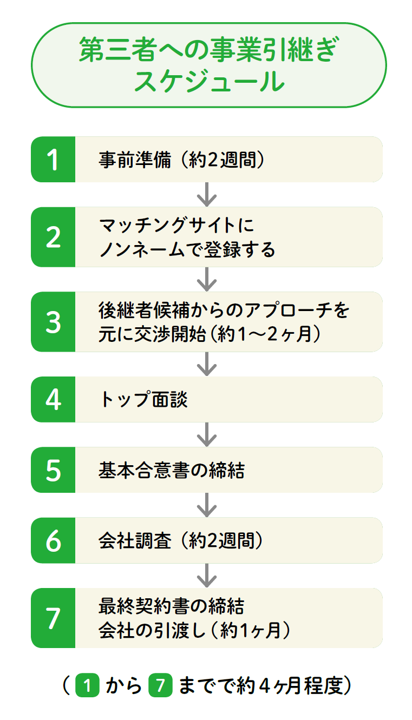

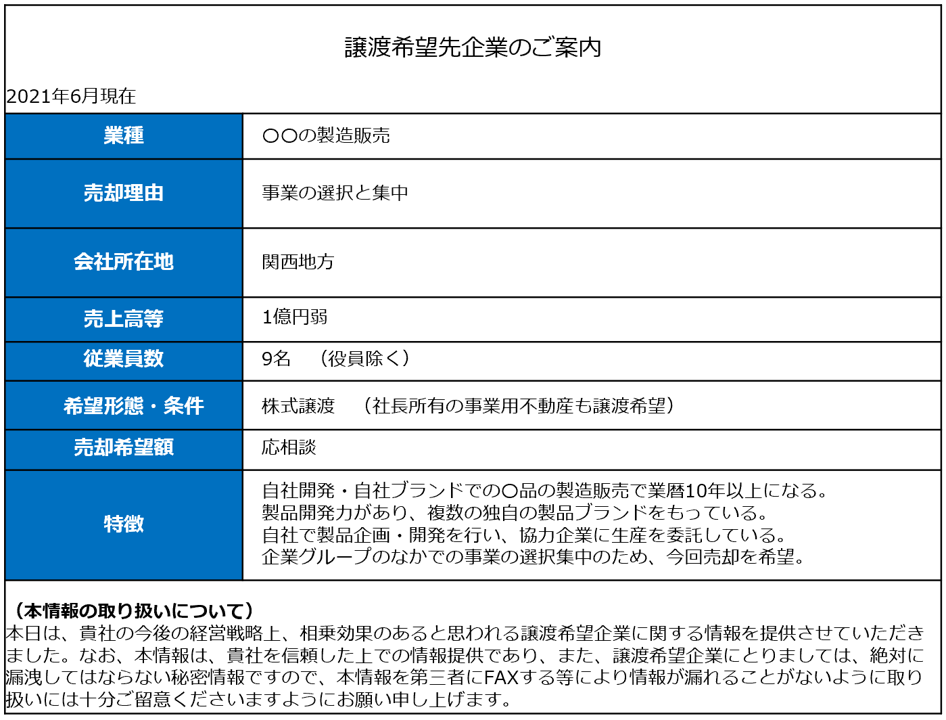

事前準備を十分に行った上でマッチングサイトに登録することになるが、その登録は秘密保持の観点から、「会社名などを伏せた形のノンネームバリューシート(業種やエリア、概算売上金額や利益金額、特徴などの文章、売買価格を含めた売却条件などを記したもの)」で行うことになる。

事前準備を十分に行った上でマッチングサイトに登録することになるが、その登録は秘密保持の観点から、「会社名などを伏せた形のノンネームバリューシート(業種やエリア、概算売上金額や利益金額、特徴などの文章、売買価格を含めた売却条件などを記したもの)」で行うことになる。

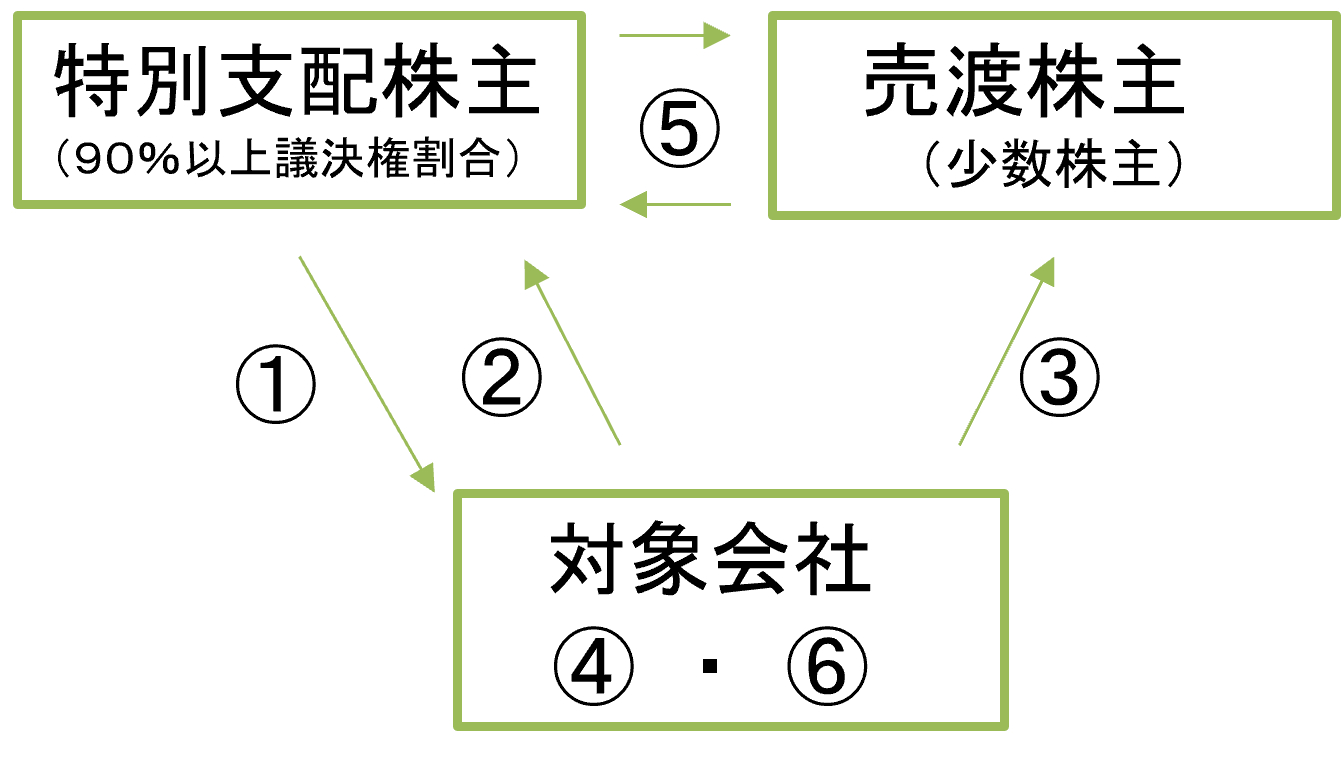

①特別支配株主から対象会社への通知

①特別支配株主から対象会社への通知

.png)

![M&A 手続きの全体像 ~中小企業のM&Aの売手の流れ、買手の流れとは?~ [税理士のための中小企業M&Aコンサルティング実務]](https://links.zeiken.co.jp/wp-content/uploads/2019/03/business-2173147_640.jpg)