M&A における株式評価方法と中小企業のM&A における株式評価方法 ~中小企業M&Aで最も用いられている仲介会社方式とは?~ [税理士のための中小企業M&Aコンサルティング実務]

- 入門ガイド

- 解説コラム

- 連載

[税理士のための中小企業M&Aコンサルティング実務]

第4回:M&A における株式評価方法と中小企業のM&A における株式評価方法

~中小企業M&Aで最も用いられている仲介会社方式とは?~

〈解説〉

Q、中小企業のM&A において用いられる株式評価方法を教えてください。

A、時価純資産価額に正常営業利益の何倍かの営業権(のれん)を加算する、いわゆる仲介会社方式が主流となっています。

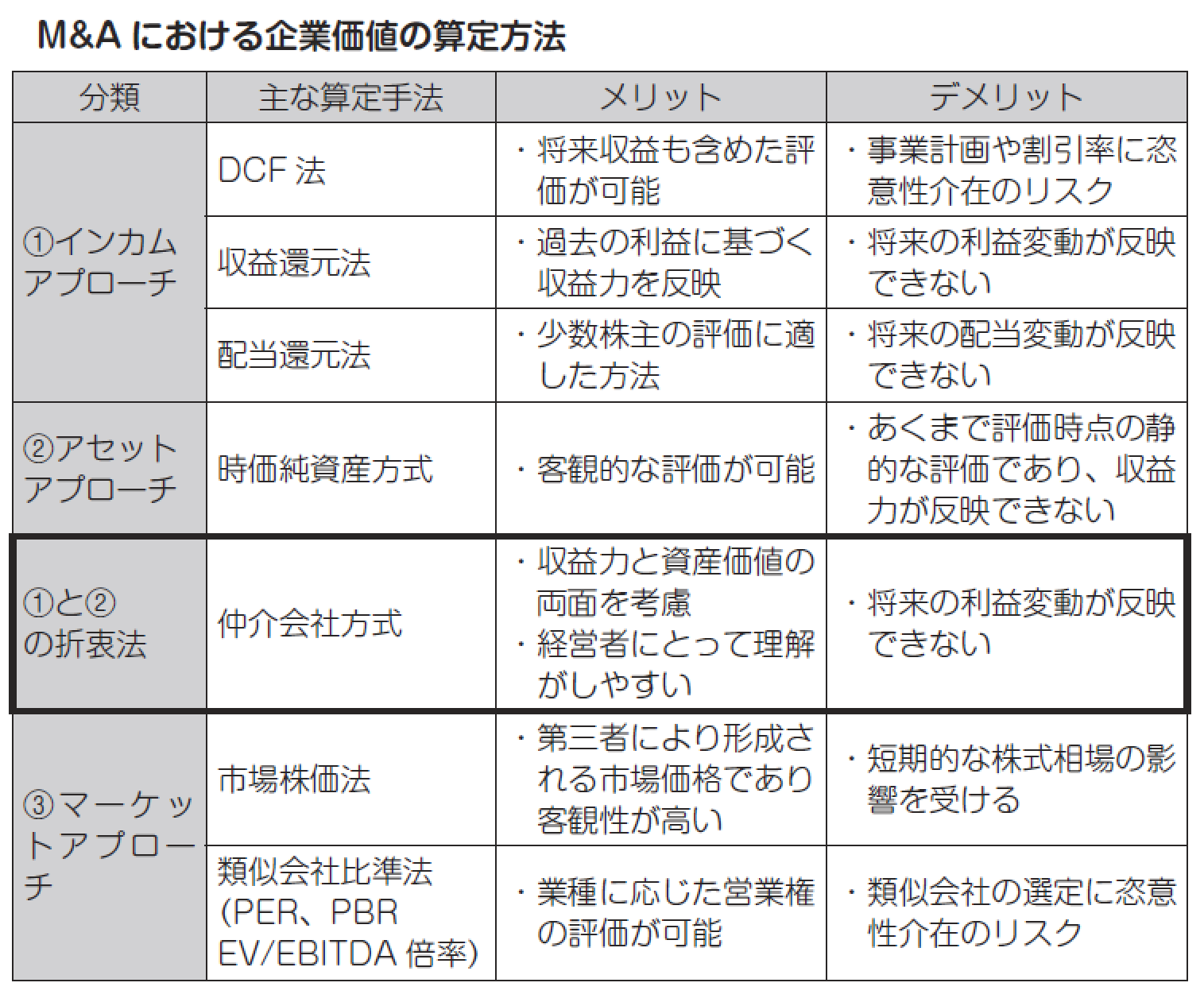

図表は、非上場企業に限定せず、M&A における企業価値の算定手法を概観したものですが、事業からもたらされる利益ないしキャッシュフローから事業価値を算定するインカムアプローチ、事業が有するストックに着目するアセットアプローチ及び株式市場から事業の価値を推定計算するマーケットアプローチに大別されます。

中小企業の評価で現状、最も用いられている手法が時価純資産価額に、年買法により算定した「営業権」(「のれん」とも言います)の評価額を加算する方式ですが、上記図表の整理では①のインカムアプローチと②のアセットアプローチの折衷法という位置づけとなります。

M&A 専門の仲介会社が幅広く用いることにより普及したため、最近は「仲介会社方式」とも呼ぶようであり、企業の収益面と資産面をバランスよく評価に織り込める点が優れており、また投資額をおよそ何年で回収できるかという経営者の思考に非常にマッチする方式であるため広く普及したものと思われます。

ただし、年買法による営業権はあくまで過去の利益に基づき算定されるため、利益が安定しない会社や将来の黒字化に向けて赤字が継続しているような会社の評価には適さない点は押さえておく必要があります。

この点、企業の価値は事業運営から将来もたらされるキャッシュフローの総和であるべきであることから、理論的にはDCF 法(ディスカウント・キャッシュフロー法)が最も優れていますが、同手法を採用する前提として将来の事業計画が客観的な根拠に基づき策定されている必要があるため、事業承継目的の中小企業のM&A ではほとんど用いられていないのが実状です。

また、マーケットアプローチについては評価対象が上場企業であれば、自社の株価は最も尊重されるべき指標となりますが、非上場企業については業種や規模が類似する類似会社を選定することが通常は難しいため、こちらもまず用いられません。

よって、中小企業のM&A 実務においては仲介会社方式をマスターすればこと足りることになります。M&A におけるバリュエーションなどと言うとDCF法やEV/EBITDA 倍率などと専門的な用語が飛び交い、税理士にとっては縁遠い分野と思うかもしれませんが、それは上場企業や投資ファンドなどの世界の話であり、一般的な非上場企業のM&A の局面においては意外と簡便的な手法により対価が計算されています。

(「税理士のための中小企業M&Aコンサルティング実務」より)