新型コロナウイルス等による業績悪化を理由とした M&A ・事業売却[伊藤俊一先生が伝授する!税理士のための中小企業M&Aの実践スキームのポイント]

- 解説コラム

- 連載

[伊藤俊一先生が伝授する!税理士のための中小企業M&Aの実践スキームのポイント]

⑥(特別編)新型コロナウイルス等による業績悪化を理由とした M&A ・事業売却

〈解説〉

税理士 伊藤俊一

[目次]

1) はじめに

2)(買主視点)M&AにおけるFAの初動ポイント

3)(買主視点)買主側で簡易的な投資レンジ(投資の許容幅)の決定方法

4)(売主・買主双方)のれんの考え方

5)(売主・買主双方)経営資源引継ぎ補助金

6)(売主・買主双方)事業承継税制(特例)と業績悪化

[関連解説]

■新型コロナウイルス等による業績不振に関連する税務上の注意点

■【Q&A】経営状況が悪化した場合の定期同額給与 ~コロナウイルスの影響で大幅に売上高が落ち急激に業績が悪化、役員報酬の大幅な減額を検討~

1)はじめに

本稿脱稿時点、COVID-19(新型コロナウイルス感染症)の影響から、業績不振に陥っている法人が多いと思われます。このような状態下では、キャッシュリッチな会社にとってはM&Aによる買収の機会ともいえます。これまで、売主主導であった中小零細企業のM&Aにおいて、対象会社の業績不振から、いわゆる「買いたたき」が起きる可能性があります(これは不動産や、普段プレミアムがついている趣味嗜好品(骨董品、高級車など)でも全く同様のことがいえます)。

リーマンショック以降の不況時もそうでしたが、いわゆる本格的なコロナ不況に仮に陥ったとしても、M&Aの件数自体にはさほど影響を与えないと思われます。しかし、上記の買いたたきの結果、スモールなディールが多くなっていくことが予想されます。

2)(買主視点)M&AにおけるFAの初動ポイント

①初動ヒアリング

FAはオーナー(買主株主)に対してM&A 意向の確認のため、初動で下記のヒアリングを実施します。

(初動ヒアリングのポイント)

⇒「明確な」買収の目的

⇒対象会社の事業内容

⇒対象会社の事業規模・地域

⇒買収予算(※不況時には、まさに「買いたたき」による買収価格の引下げが起きる可能性があります)

上記のうち、買収目的が最大のポイントです。これが不明確な場合、M&A を実行すべきではありません。単に買収価格が安いからといって、シナジー等、将来的な経営目的、経営戦略なくして、購入すべきではありません。

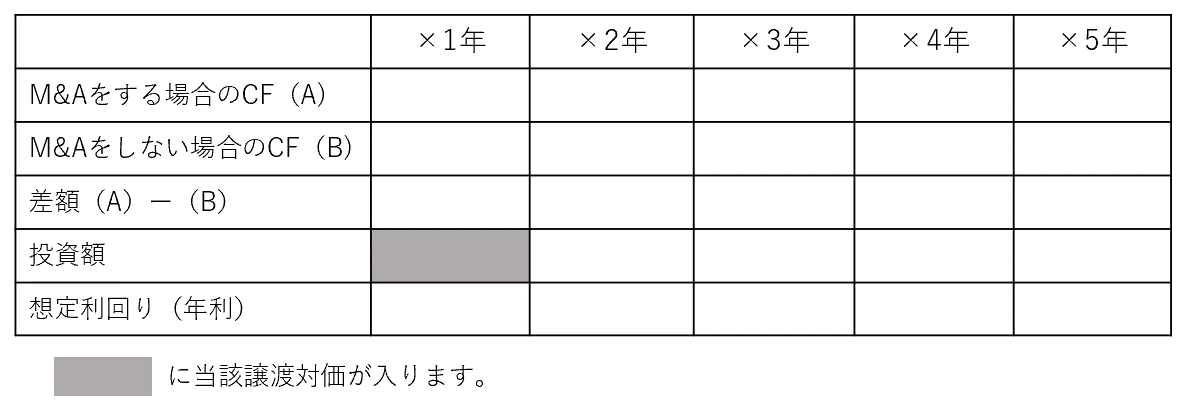

3)(買主視点)買主側で簡易的な投資レンジ(投資の許容幅)の決定方法

上記表に具体的な数値を当てはめていくだけです。

通常、ベスト、ニュートラル、ワーストの三種のシナリオを用意します。

なお、上記表はファイナンスの観点からすると全く正しくありません。

ファイナンスの考え方でいうと、× 1 年~× 5 年のCF はDCF 法の考え方に沿って、現在価値に割り引いて計算されるべきです。

しかし、中小零細企業のM&A実務においてはそこまでは必要がないと考えます。DCF法にて買収価格を算出するよりも、上記表の数値で投資額を割り引いた方が中小零細企業オーナーには直感的で分かりやすいからです。また、この方法であれば、税理士単独でも株価算定ができます。

そもそも、中小零細企業では買主自身も将来FCF の予測がつかないのに、対象会社が買収後、そのまま存続するかもわかりません(デフォルトリスク(倒産リスク))。そこで現時点での静的価値が譲渡対価の最低限の担保である、という買主側のニーズを捉えているということが言えます。

4)(売主・買主双方)のれんの考え方

業績悪化による買いたたきにより事業譲渡の場合、のれんを考慮する機会が増加すると思われます。

「同族特殊関係法人間のM&A」については下記のように見解が分かれます。

(1)一切不要と考える説

●もともと、売主で営業権の帳簿価額が存在していないのなら、それを敢えて認識することは事実上、評価益の認識計上となる。法人税法の原則は法令に定めのあるものを除き、評価損益は不計上(損金又は益金に計上しない)である。

●当事者間で有償、無償を問わず、営業権の譲渡があったとした会計処理について、当局が営業権の存在を否認する処分等は実際にある。しかし、当事者間でそもそも認識していないものを、当局が営業権の存在をあるものとみなして認定課税をすることは上記「・」の理由からあり得ない。

●この説を採用する論者は、第三者間M&A 等により取得した営業権につき、これを無償譲渡した場合には、当該無償譲渡に係る営業権相当額分だけ寄附・受贈があったものではないかと指摘するむきがある。

●営業権の定義は、「法人税法上、営業権とは、当該企業の長年にわたる伝統と社会的信用、立地条件、特殊の製造技術及び特殊の取引関係の存在並びにそれらの独占性等を統合した、他の企業を上回る企業収益を獲得することのできる無形の財産的価値を有する事実関係であると解する。」(昭和57年6 月24日鳥取地裁判決ほか)等とある。

仮に現時点で無形である財産的価値があったものとしても、当事者間がそれをそもそも認識していない自己創設のれんについて計上余地は一切ない。

●中小零細企業実務における事業譲渡に係るのれんは差額概念である。厳密には、当該営業権として評価、計上された金額が、売主会社の将来の収益性、採算性等(つまりDCF)から妥当と認められる場合には課税上の問題は生じない。

●この点、この説を支持する論者は、上記の収益性等を総合勘案しての営業権評価、計上額と実際計上額に差がある場合、当該差額相当額を、高額譲受に認定し、寄附金課税等が発動する見解もある。

●現実には、両社間の利益調整等によって、営業権相当の恩恵(税メリット)は両者が受けるはず。同族法人間での利益調整が過度に行われる場合、寄附金課税等が行われる可能性がある(ただしグループ法人税制の適用がある場合、実害は生じない)。

●まとめると、営業権の評価、計上自体が論点になるのではなく、差額概念が税務上適正額と差異があれば、寄附・受贈の論点に集約される。したがって、営業権の創設自体が不要である。

(2)自己創設のれんも計上すべきとする説

●上記のように「計上しない場合」寄附金認定の論点が登場する。したがって、当初から自己創設のれんを計上しておけば、そもそも寄附金認定課税の論点が生じない。

●営業権はどのように評価するのかということについては、諸説あり。

当該評価方法については、法令上の明確な定めなし。実務では、

○時価総額/事業価値と時価純資産価額(個別資産の時価の合計)との差額をもって営業権の時価を求める方法

○収益還元法等により営業権の時価を求める方法

○財産評価基本通達165項準用

等々が考えられる。なお、法文に根拠がないため、当該算定に合理性があれば租税法でも認容されると考えられる。

●非適格合併等(法法62の8 )における資産調整勘定(法令123の10④)の計算においては、当該非適格合併等により移転を受けた事業の価値は、当該事業により見込まれる収益の額を基礎とし、合理的に見積もられる金額を時価純資産価額とすることが容認されている(法規27の16①)。

明文化されていないが、黙示できるものとして、税制非適格再編成における資産調整勘定について、対価資産の交付時価額-移転事業の収益額を基礎として合理的な見積額における事業価値はDCF 法とある(法令123の10、法規27の16)。

●DCF 法-純資産価額=営業権とする考え方も許容される。法人税法上、DCF 法の許容を明示しているのは「適正評価手続に基づいて算定される債権及び不良債権担保不動産の価額の税務の取扱いについて(法令解釈通達課法2 -14、査調4 -20、平成10年12月4 日)」。ここでは、各手法で計算の基礎とした収支予測額及び割引率が適正であれば租税法においても許容されると読みとれる。

●非上場株式評価は法人税基本通達9 – 1 -14で行うが、これは財産評価基本通達178から189- 7 を準用するため、その際、営業権についても財産評価基本通達165項、166項(営業権の評価明細書のこと)で評価して良いかという論点もある。これはもともと個人の財産評価基準であって法人同士で類推するのは不適切との見解も多々あり、理論的にはそれは正しいと思われる。しかし、課税実務上、便宜のため、これを使うことも往々にしてある。

●各同族法人の株主構成が異なっていた場合、営業権を計上しなかった分だけ株主間贈与の認定があり得るのかという論点もあり。計上しなかった場合、または低かった場合、その差額が法人間での寄附の問題になりうる可能性があり。

前者の株主間贈与は、会社に対して時価より著しく低い価額の対価で財産を譲渡した場合、財産を譲り受けた会社の株式の価額が増加した場合には、当該増加部分を、譲渡した者から贈与により取得したものとみなすという、相続税第9 条の論点。

●まとめると、別途のれんを評価しなければ、寄附・受贈(株主間贈与)の論点に帰結するため、それならば、予め評価、計上しておいたほうがよい、ということ。

なお、上記と異なり、純然たる第三者間における当事者間合意価格には、租税法が介入する余地は一切ありません。第三者M&Aにおける租税法の適正な時価は当事者間合意価格です。

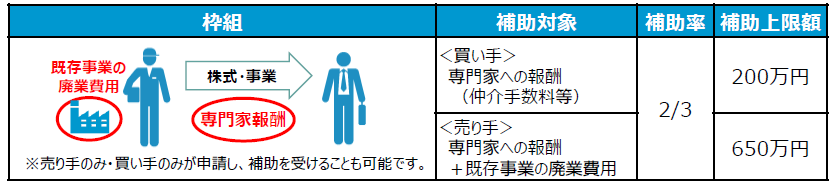

5)経営資源引継ぎ補助金

経済産業省支援策パンフレットによると、「第三者承継時に負担となる、士業専門家の活用に係る費用(仲介手数料・デューデリジェンス費用、企業概要書作成費用等)および、経営資源の一部を引き継ぐ際の譲渡側の廃業費用を補助」する施策が打ち出されています。

出典:経済産業省ウエブサイト(https://www.meti.go.jp/covid-19/pdf/pamphlet.pdf)

廃業、清算を検討する場合には、M&Aにおける売主としてのポジションもとりえる、そして、それに係る専門家等への報酬は上記施策により一定程度、負担軽減されること、についてクライアントに周知すべきです。

6)(売主・買主双方)事業承継税制(特例)と業績悪化

売主法人が事業承継税制特例適用対象会社の場合、将来、中小零細企業M&A 実務において、下記のような価格交渉手法が定着するかもしれません。

業績悪化事由において株式譲渡の場合は、一定の要件のもと、当該株式譲渡時に一部免除、さらに2年後に上乗せで一部免除が期待できます(措法70の7の5 ⑭等)。この一定要件は下記です。

M&A における買主側で当初譲渡後、当該2年を経過する日において、次の要件全てを満たす場合になります(措令40の85㉛等、措規23の12の2 ㉗等)。

⑴ 一定の業務を行っている。

⑵ (当初)譲渡等の事由に該当することとなった時の直前における特例認定贈与承継会社の常時使用従業員のうちその総数の2分の1以上に相当する数の者が、当該該当することとなった時から当該2年を経過する日まで引き続きその会社の常時使用従業員である。

⑶ 事務所、店舗、工場その他を所有し、又は賃借している。

価格交渉で利用できるのは⑵でしょう。当初M&A において売主会社の従業員を解雇した場合、上記の特典(2 年後の税メリット)の恩恵を授かることはできません。売主会社従業員継続雇用コスト(その他の雇用リスクも同時に考慮する必要があります)と2年後の一部免除額との有利・不利判定をし、売主、買主双方は最終価額を調整することになります。