PPAにおける無形資産の評価手法とは?-超過収益法、ロイヤルティ免除法ー[経営企画部門、経理部門のためのPPA誌上セミナー]

- 解説コラム

- 連載

[経営企画部門、経理部門のためのPPA誌上セミナー]

【第6回】PPAにおける無形資産の評価手法とは?

-超過収益法、ロイヤルティ免除法ー

〈解説〉

株式会社Stand by C(松本 久幸/公認会計士・税理士)

▷第7回:WACC、IRR、WARAと各資産の割引率の設定とは?

▷第8回:PPAにおいて認識される無形資産の経済的対応年数とは?

1.無形資産の評価手法

前回は,無形資産の測定プロセスの概要を解説しました。第6回は,無形資産測定の際の評価手法について詳解します。

PPAの際の無形資産評価における評価手法には,以下のようなものがあります(日本公認会計士協会 経営研究調査会研究報告第57号より)。

①コスト・アプローチにおける評価手法

・複製原価法

複製原価法とは,現時点で,評価対象無形資産と全く同じ複製を製作するコストに基づいて無形資産の価値を評価する方法である。

・再調達原価法

再調達原価法とは,現時点で,評価対象無形資産と全く同じ効用を有する無形資産を製作するコストに基づいて無形資産の価値を評価する方法である。

②マーケット・アプローチにおける評価手法

・売買取引比較法

売買取引比較法は,無形資産の価値を当該無形資産と類似の無形資産の実際の売買取引に基づいて評価する方法である。

・利益差分比較法

利益差分比較法は,複数の類似事業の中から,一方は無形資産を使用している事業を他方は無形資産を使用していない事業を選定し,無形資産を使って事業をしている企業が達成した利益と,無形資産を使用しないで事業をしている企業の利益の差額に資本還元率を適用して無形資産を評価する方法である。

・概算法

特定の業界では,無形資産の売買においてよく使用される一定の経営指標と類似する無形資産取引金額とを手がかりにして無形資産を評価する方法である。

・市場取替原価法

市場取替原価法は,一般市場における無形資産の再調達原価をその無形資産に関する外部の専門家によって評価額を推定する方法である。

③インカム・アプローチにおける評価手法

・利益分割法

評価対象の無形資産が使用されている事業部門の全体の利益やキャッシュ・フロー等に対して無形資産の寄与割合を見積もり,当該無形資産を評価する方法である。

・企業価値残存法

評価対象の無形資産が使用されている事業の価値を算定して,その評価額から,運転資本の時価,当該事業のために使用されている有形資産の時価及び他の無形資産の時価を控除し,残余の金額を無形資産の評価額とみなす評価法である。

・超過収益法

詳解は後述。

・ロイヤリティ免除法

詳解は後述。

上記のように無形資産評価には多様な評価手法がありますが,実際の実務の現場では,評価の際に入手可能となるデータや情報は限られており,上記全ての評価手法が採用可能となる訳ではありません。例えば,コスト・アプローチの複製原価法や再調達原価法で,ブランド(商標)を評価する場合を考えてみます。永年に亘って培ってきたブランド力について,今現在における複製の際のコストや再調達原価のデータや情報を入手することは困難であることが想像できます。

また,顧客資産をマーケット・アプローチの売買取引比較法で評価するために必要となるデータや情報を入手するのは一般に困難です。加えて,利益差分比較法にあるような「複数の類似事業の中から,一方は無形資産を使用している事業を他方は無形資産を使用していない事業を選定」するといった,評価者にとって都合のよいデータを入手できるケースは多くありません。

本稿では,評価の際に必要となるデータや情報が比較的入手しやすく,そのため実務上も数多く採用されていると思われるインカム・アプローチに属する「超過収益法」と「ロイヤリティ免除法」について解説をします。

2.超過収益法とロイヤリティ免除法

(1)超過収益法とは

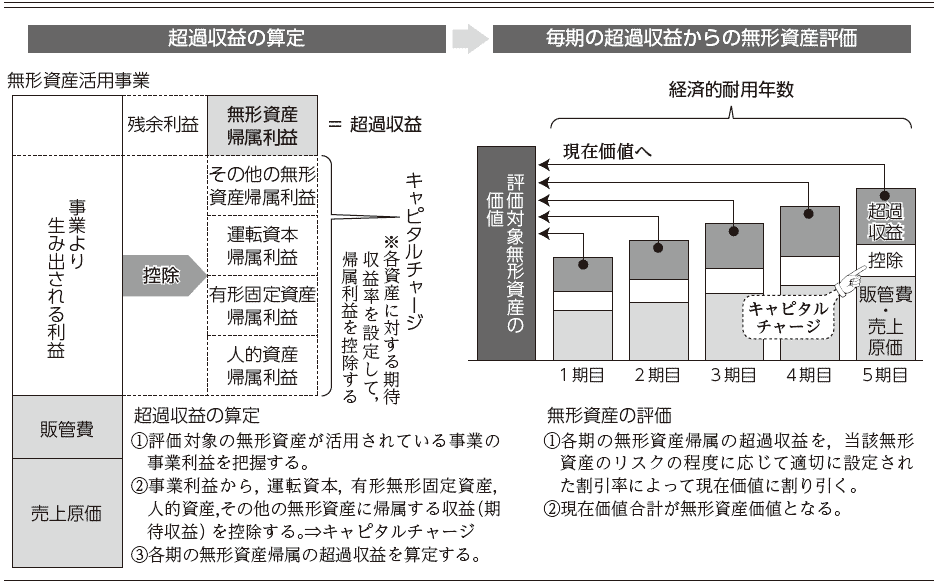

超過収益法とは,対象無形資産を活用している事業より生み出される利益から,事業活動において使用する資産が通常獲得すると想定される利益を差引いた(キャピタルチャージ)残余の利益が,無形資産に帰属する利益(超過収益)であると考えて,当該超過収益を基に無形資産価値を評価する方法です。図表1のように,無形資産の経済的耐用年数の期毎に超過収益を算出し,当該経済的耐用年数における超過収益の現在価値の総和をもって無形資産の価値とするものです。

【図表1】超過収益法の概念図

必要となる情報やデータは評価する無形資産によって様々ですが,無形資産を活用する事業の将来事業計画(それに準ずるものを含む)と貸借対照表があれば評価を行うことが可能となることも多く,実務上は最も採用されている評価手法の一つであると思われます。超過収益法による評価のポイントは,事業活動において使用する資産が通常獲得すべき利益を,資産ごとに設定した期待収益率にて算出して残余利益を出すことです。それぞれの資産に期待収益率を設定してキャピタルチャージを行いますが,この期待収益率をどの水準に設定するかによって,残余利益の金額は大きく変動し,結果,評価額も大きく異なることになる点に留意が必要です。

(2)ロイヤリティ免除法とは

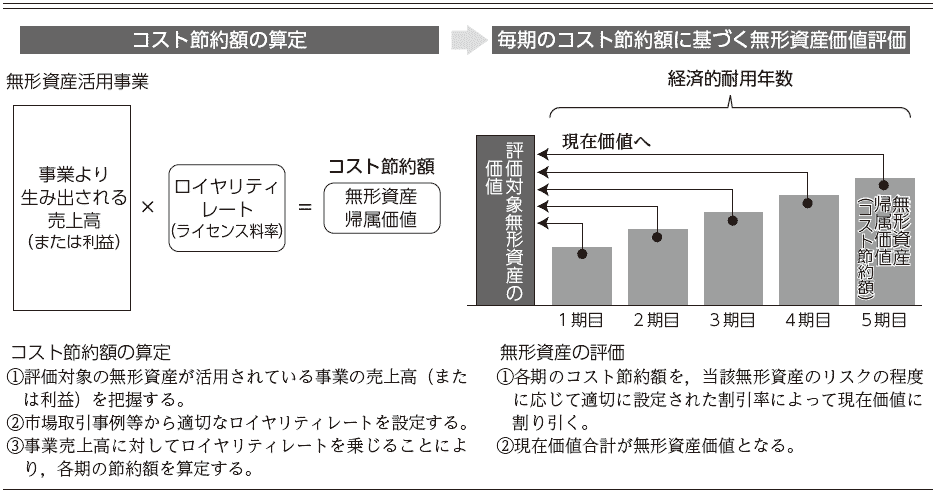

ロイヤリティ免除法とは,特許やブランド(商標)等の無形資産を自社保有していることにより,第三者から当該無形資産の使用許諾を得る場合に比べロイヤリティ・コストが節約されているとみなし,当該「節約されているロイヤリティ額」に基づき,無形資産を評価する方法です(図表2参照)。

【図表2】ロイヤリティ免除法の概念図

当該無形資産または類似無形資産のロイヤリティレートの入手が必要となりますが,対象会社や買手企業において参考となるロイヤリティレートの実例がある場合や,有料データベース等にて類似ロイヤリティレートの入手が可能となる場合も多いことから,特許やブランドの評価の際には最も採用されている評価手法の一つです。一方で,特許やブランド以外の無形資産については採用し辛い評価手法でもあります。ロイヤリティ免除法においては,ロイヤリティレートをどの水準に設定するかによって評価額が大きく変動することから,当該レートの設定がポイントとなります。

(3)計算例

実際の計算例を掲記しますので,数字を見てイメージを掴んでください。なお,計算例の中には今回までに解説されていない概念や考え方が含まれていますが,そちらの解説は第7回以降に譲ります。

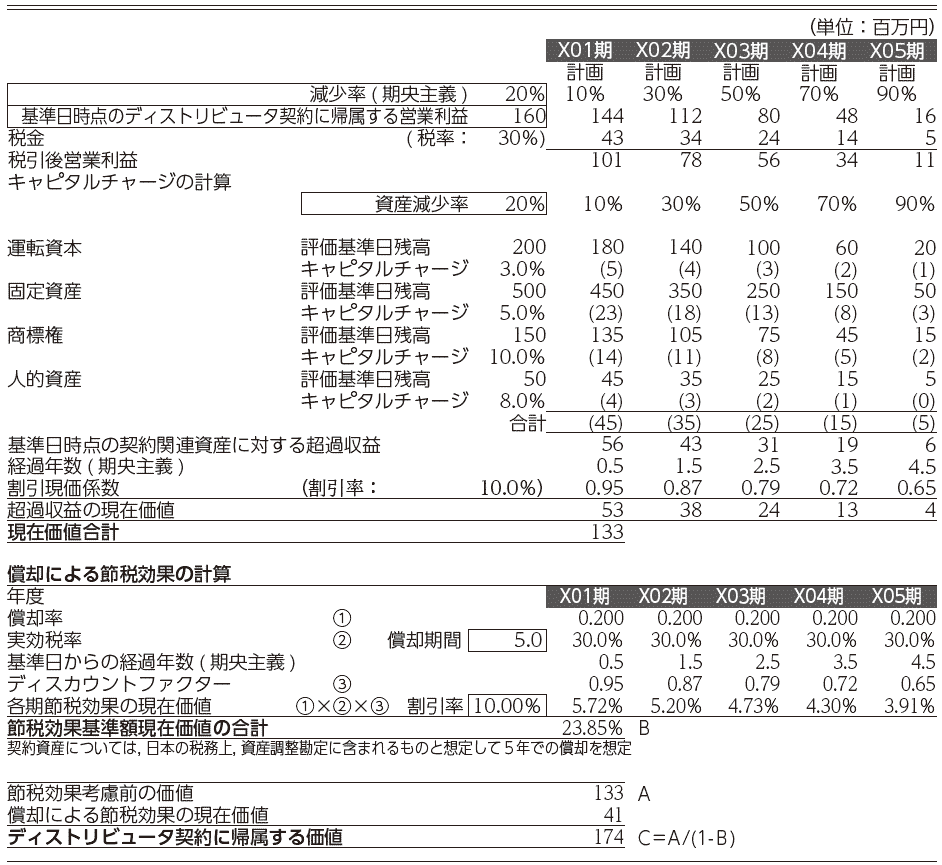

①超過収益法の計算例

【前提条件】

評価対象資産:ディストリビュータ契約(契約資産)

経済的耐用年数:5年

契約資産の期待収益率:10%

キャピタルチャージ資産とそれぞれの期待収益率:運転資本3%,固定資産5%,商標権10%,人的資産8%

減少率:評価基準日時点の契約資産は,経済的耐用年数の経過に伴って減少していくものとして減少率を年率20%(1÷5年)に設定する

【図表3】契約資産の計算例

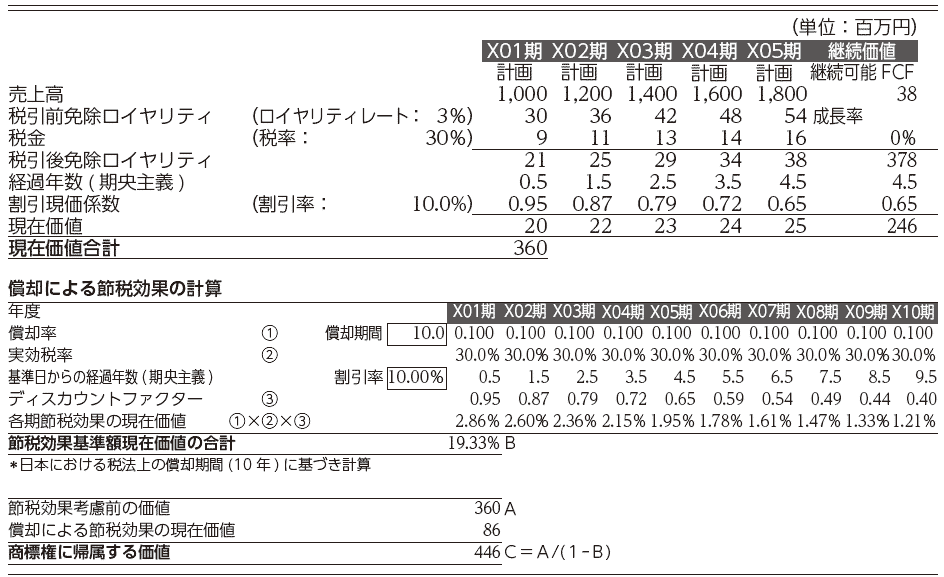

②ロイヤリティ免除法による計算例

【前提条件】

評価対象資産:商標

経済的耐用年数:確定できないものとして非償却とする

ロイヤリティレート:3%

商標の期待収益率:10%

減少率:経済的耐用年数を非償却と想定するため設定しない

計画期間以降の成長率:0%

【図表4】商標権の計算例

3.最後に

無形資産の評価プロセスにおいては,その評価手法を選択する必要がありますが,実務上は評価に必要となるデータ・情報の入手可能性によって,その選択が左右されることとなります。そのため,買収の際のデューデリジェンス時においては,PPAを見据えた情報入手を意識しておくことが,後の無形資産評価をスムーズに進めるためのポイントと考えます。買収対象会社にどういったデータ・情報が存在し,どういったデータ・情報が入手不可能であるかについて,デューデリジェンス実施時に確認しておくことは有用であります。

また,評価手法の選択はあくまでも評価の最初の段階であり,評価手法の選択後は,経済的耐用年数やロイヤリティレート,各資産の期待収益率等,評価結果に大きな影響を及ぼす検討事項がいくつもあって,ここからが評価の本番となります。

次回は,PPAにかかる無形資産評価において最も重要な概念の一つであるWACC,WARA,IRRについて解説します。

—本連載(全12回)—

第1回 PPA(Purchase Price Allocation)の基本的な考え方とは?

第3回 PPAにおける無形資産として何を認識すべきか?

第4回 PPAにおける無形資産の認識プロセスとは?

第5回 PPAにおける無形資産の測定プロセスとは?

第6回 PPAにおける無形資産の評価手法とは?-超過収益法、ロイヤルティ免除法ー

第7回 WACC、IRR、WARAと各資産の割引率の設定とは?

第8回 PPAにおいて認識される無形資産の経済的対応年数とは?

第9回 PPAで使用する事業計画とは?

第10回 PPAの特殊論点とは?ー節税効果と人的資産ー

第11回 PPAプロセスの具体例とは?-設例を交えて解説ー

第12回 PPAを実施しても無形資産が計上されないケースとは?

![]()

![]()