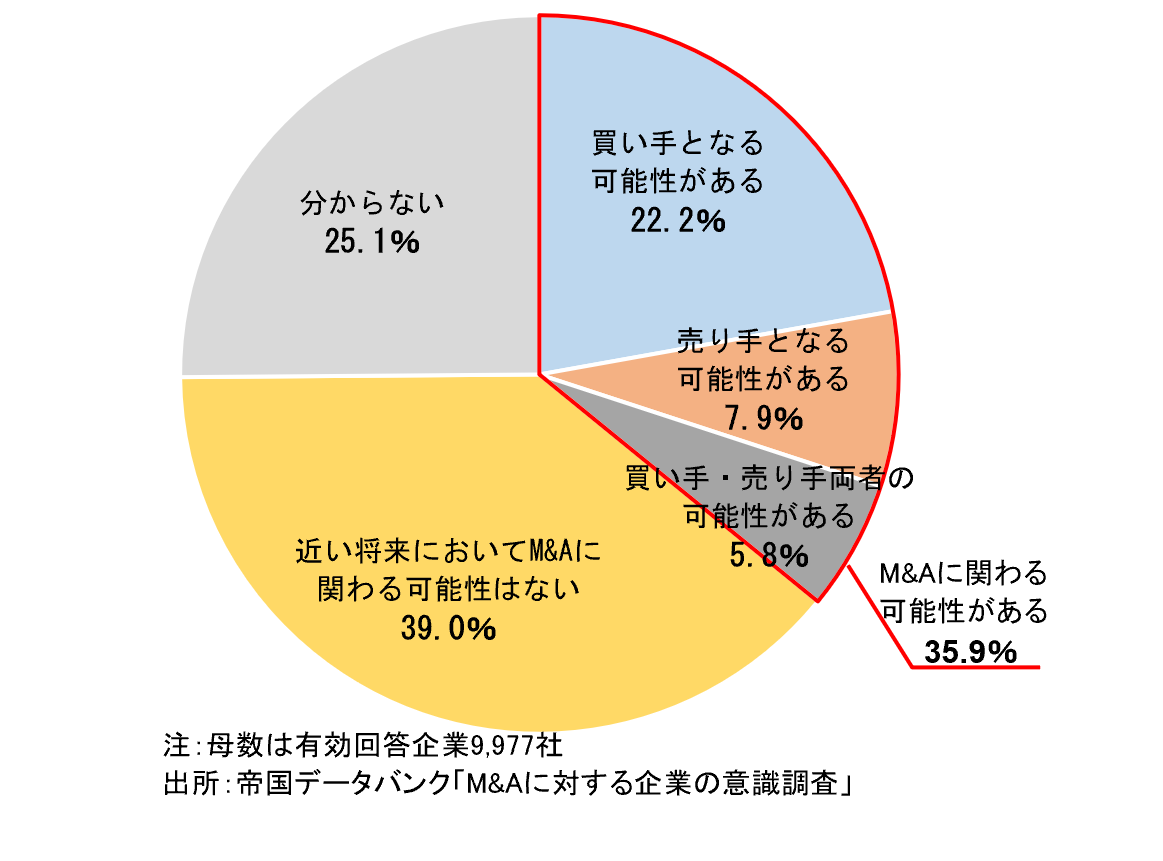

![M&Aにおける税務デューデリジェンスの目的、手順、調査範囲など[M&A担当者のための 実務活用型誌上セミナー『税務デューデリジェンス(税務DD)』]](https://links.zeiken.co.jp/wp-content/uploads/2020/07/図①-1.png)

[M&A担当者のための 実務活用型誌上セミナー『税務デューデリジェンス(税務DD)』]

第1回:M&Aにおける税務デューデリジェンスの目的、手順、調査範囲など

[解説]

税理士法人LINK 公認会計士・税理士 長野弘和

〈目次〉

1.税務デューデリジェンスの意義

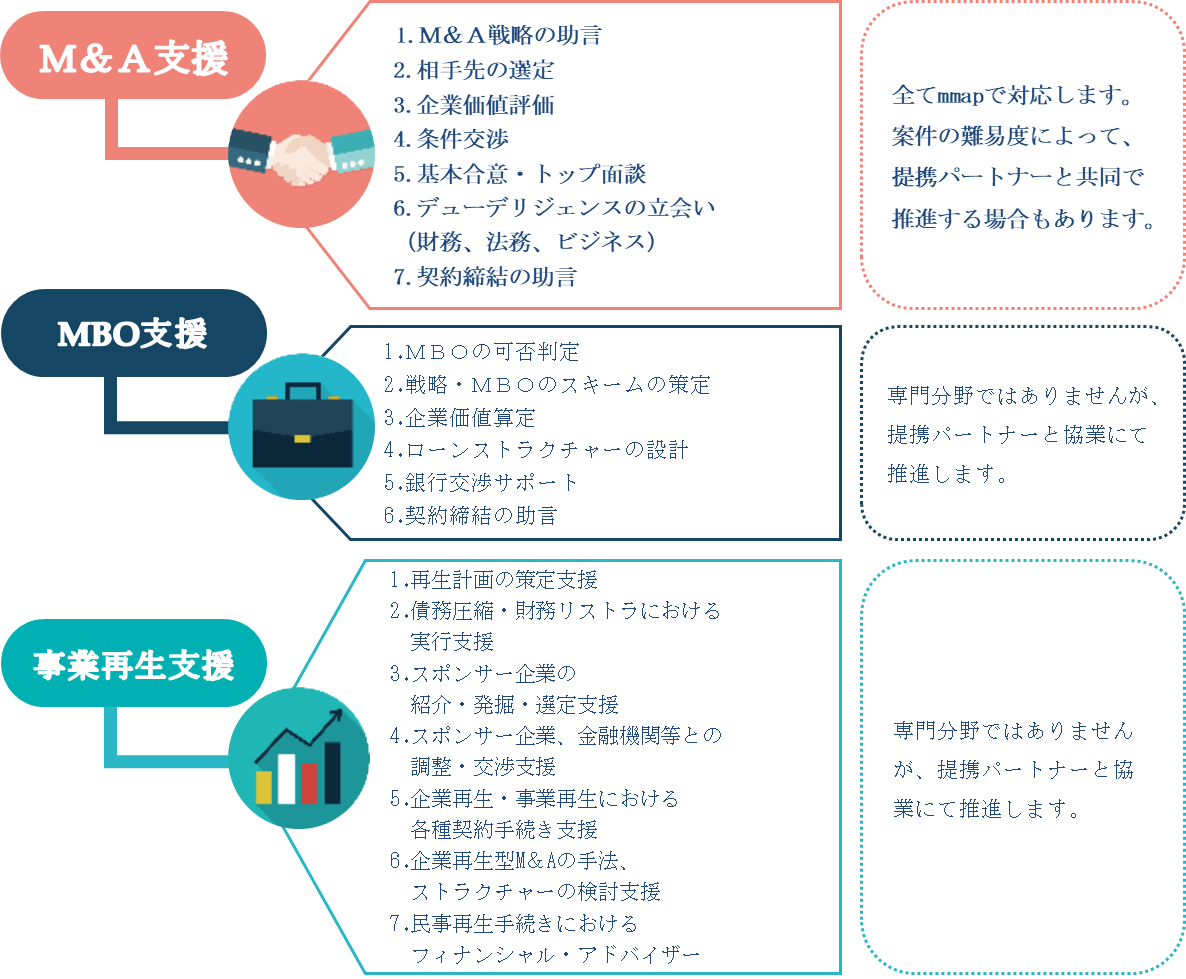

2.M&Aにおける税務専門家の関与

(1)売手・買手の接触~基本合意書の締結

(2)基本合意書の締結後~売買契約書の締結

(3)売買契約書の締結後~クロージング

3.税務DDの調査範囲

(1)調査対象とする法人

(2)調査対象とする期間

(3)調査対象とする税目

4.終わりに

1.税務デューデリジェンスの意義

デューデリジェンス(Due Diligence:DD)とは、M&Aなどに際して、買収対象となる企業や事業などを対象として行う調査をいいます。このDDの主な目的は、買収対象となる企業や事業の実態を調査し、その企業や事業の様々なリスクを把握することにあります。

税務DDは文字どおり、買収対象となる企業や事業の税務に関する調査をいいます。この税務DDの主な目的は、①買収対象となる企業や事業の税務リスクを分析するとともに、②ストラクチャーの検討に有用な情報を収集することにあります。ここで言う税務リスクとは、買収対象となる企業や事業の過去の税務処理の内容(税務申告書の内容等)に誤りがあり、それが買収後の税務調査等によって顕在化することと言えます。税務DDではこの税務リスクを分析するために行いますが、そこで得られる情報はストラクチャーの検討にも役立てられます。ストラクチャーの選択によって税負担が変わり、節税メリットを享受することができる場合も少なくありません。

2.M&Aにおける税務専門家の関与

税務DDは多くの場合、何らかの形で外部の税務専門家(税理士・税理士法人など)のサポートを受けています。大きな事案や複雑な事案では、税務専門家が税務DDを主導する場合が多いです。そのような中、事業会社のM&A担当者にとっては、M&Aの各プロセスにおいて、税務専門家をどのように関与させるべきか、税務専門家の使い方やその目的等について押さえておくことが重要と言えます。

そこで、一般的なM&Aのプロセスに沿って、各プロセスにおいて税務専門家がどのように関わってくるのかについて解説します。

(1)売手・買手の接触~基本合意書の締結

基本合意書の締結に向けたプロセスでは、売手と買手との間で秘密保持契約書が締結され、初期的な検討に必要な情報が記載された案件概要書(Information Memorandum:IM)が買手に開示されます。この段階では、IMに記載された情報や初期的なDDから得られる情報等の限られた情報に基づき、買収対象となる企業や事業を評価することになります。初期的な検討が行われ、売手と買手との間で基本的な条件について合意に達した段階で、基本合意書が締結されることになります。

①買手サイド

買手サイドの税務専門家は、一般的にこの段階から関与させることが多く、税務専門家は税務DDやストラクチャーの検討を行います。

税務DDについては、この時点で得られる情報は限定的であることも多く、調査内容も限られたものになることが多いです。とはいえ、この時点で得られる情報でも、その後に行われる詳細な税務DDにおいて重点的に調査すべきポイントの特定や調査のスコープについて検討することができますので、その後の税務DDを効果的かつ効率的に進められるように、この段階で税務専門家と検討・協議しておくことは有用です。一般的にDDは非常に限られた時間の中で行うことも多く、特に複雑な案件やクロスボーダーの案件等では、重点的に調査すべきポイントの特定や調査のスコープについて、なるべく早く税務専門家と検討・協議しておくことがポイントとなります。

ストラクチャーの検討については、この段階では(詳細な税務DDを行う前の)暫定的なストラクチャーの検討を行います。ストラクチャーの選択によって税負担が変わり、節税メリットを享受することができる場合も少なくありません。買収価格の提示に加えて、買収ストラクチャーの提示を求められることも多いので、なるべく早い段階で税務専門家を関与させることが有用です。売手サイドからストラクチャーを提案されることもありますので、その検討を行うこともあります。

②売手サイド

一方、売手サイドの税務専門家には、必要に応じて買手サイドによる初期的な税務DDへの対応をサポートしてもらうことがあります。

(2)基本合意書の締結後~売買契約書の締結

売買契約書の締結に向けたプロセスでは、より詳細なDDが行われることになります。買手は詳細なDDを経て、買収価格やストラクチャーを決定するとともに、売手と買手との間で交渉が行われます。これらの過程を経て、売買契約書が締結されることになります。

①買手サイド

買手サイドの税務専門家は、この段階において詳細な税務DDを行います。詳細な税務DDで得られる税務リスクに関する情報は、買収価格の決定や、表明保証の内容等の検討に活用され、売買契約書に織り込むこととなります。また、詳細な税務DDを通じて暫定的なストラクチャーに問題がないか、実行可能性を検証し、ストラクチャーを決定します。売手が想定しているストラクチャーと異なるストラクチャーを提示する場合は交渉が難航することも少なくありません。売手が納得しやすいように売手・買手双方の税務上の取扱いを明示する等の対応が求められます。

②売手サイド

一方、売手サイドの税務専門家には、必要に応じて買手サイドによる詳細な税務DDへの対応をサポートしてもらうことがあります。また、買手が提示してきた税務リスクに関する内容やストラクチャーについて、税務専門家に意見を求めることもあります。

(3)売買契約書の締結後~クロージング

クロージングに向けたプロセスでは、売買価格等を検討する際に基準とした日(基準日)と実際に株式や資産・負債が移転する日(移転日)との間の期間に関する調査(クロージング監査)が実施され、必要に応じて売買価格が調整されることがあります。

①買手サイド

買手サイドの税務専門家は、この段階においてクロージング監査を実施することがあります。この段階では税務申告書の内容を確認することができない場合が多いため、税務上の取扱いに留意する必要がある取引・事象等でもない限り、税務専門家の役割は限定的と言えます。

②売手サイド

一方、売手サイドの税務専門家には、これまで同様に買手からの依頼に対して、必要に応じてサポートしてもらうことがあります。

3.税務DDの調査範囲

税務DDの調査範囲はストラクチャーによって異なります。一般的には、ストラクチャーが株式売買の場合、税務リスクを買手がそのまま引き継ぐことになりますので、網羅的な税務DDが求められます。とはいえ、DDは限られた時間の中で行うことも多く、網羅的かつ詳細な調査を税務専門家へ依頼するとコストも多額になります。効果的かつ効率的な税務DDを行うためには、調査範囲の検討が特にポイントになります。

(1)調査対象とする法人

税務DDを行うにあたっては、調査の対象とする法人を検討します。このとき、買収対象となる企業が挙げられるのは当然ですが、買収対象となる企業が子会社を有している場合、子会社まで調査の対象とするかを検討する必要があります。

全ての子会社を対象とするのであれば検討する必要はありませんが、その場合は当然ながら時間・コストがかかります。M&Aが検討されていることを知らされていない子会社については、その子会社に関する情報提供や質問対応等が制限されます。海外に子会社がある場合は、物理的な距離や言語、税制の違い等もあり、現地の税務専門家の利用も必要になります。このように、実務的には様々な制約の中で税務DDが行われることが一般的ですので、各子会社の事業規模や事業内容等を踏まえて調査範囲を検討する必要があります。

(2)調査対象とする期間

税務DDの対象期間は、基準日から直近3年~5年を対象とすることが一般的です。この調査期間は、買収後に税務調査が行われる可能性のある期間を前提に検討します。既に税務調査が行われた期間がある場合、次回の税務調査ではそれ以降の期間が税務調査の対象となることから、その期間に焦点を当てた税務DDを行うことが一般的です。その場合でも、税務DDの中で特に重要な税務リスクが発見され、それが既に税務調査が終了した事業年度にまで影響が及ぶ可能性があるときは、更正決定が可能な期間まで遡って調査すべきです。

(3)調査対象とする税目

法人の支払う税金には、法人税や住民税、事業税、消費税、印紙税、不動産取得税、固定資産税、事業所税、関税等、多岐にわたります。

税務DDにおいては、金額的な影響度が最も大きい法人税を中心に調査が行われることが一般的です。法人税以外の税目については、事業内容や過去の税務調査の状況等から、必要に応じて調査の範囲や深度を検討することになります。クロスボーダーの案件では、国によって重要な税目が異なる可能性も考えられますので、現地の税務専門家と連携して調査対象とする税目を検討する必要があります。

4.終わりに

税務という分野は専門性が高いため、M&Aにおいても税務専門家のサポートを受ける場合が多く、税務DDを依頼、あるいは協力して行うことが一般的です。

税務DDの範囲や深度を広げるほど、より詳細に税務リスクを把握できるかもしれませんが、調査に要する時間やコストの負担も大きくなります。一方で、十分な調査が行われず、M&A後に想定外の税務リスクが顕在化することは極力避ける必要もあります。案件の規模や内容等に応じて、効果的かつ効率的な税務DDを行えるように、早い段階で税務専門家と協議しながら検討することがポイントです。

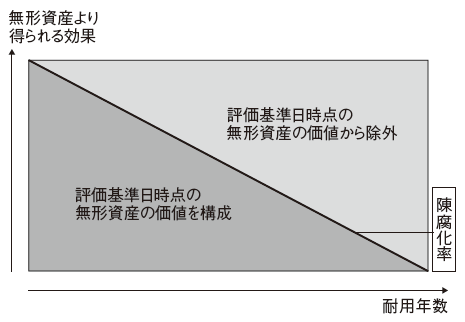

![PPAにおいて認識される無形資産の経済的対応年数とは?[経営企画部門、経理部門のためのPPA誌上セミナー]](https://links.zeiken.co.jp/wp-content/uploads/2020/01/business-1477601_640.jpg)

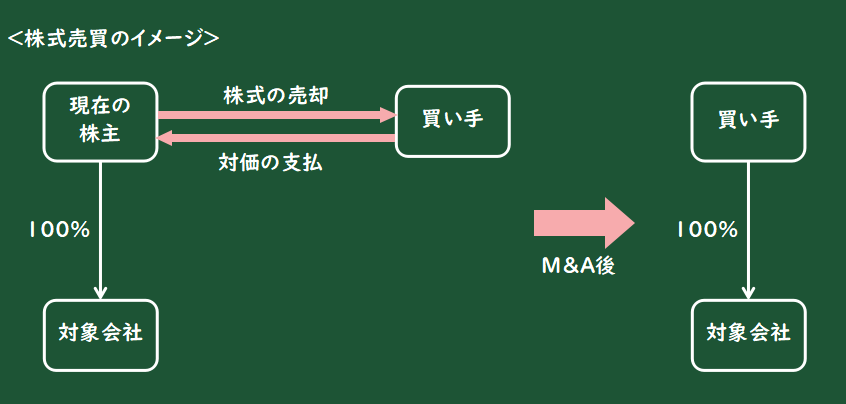

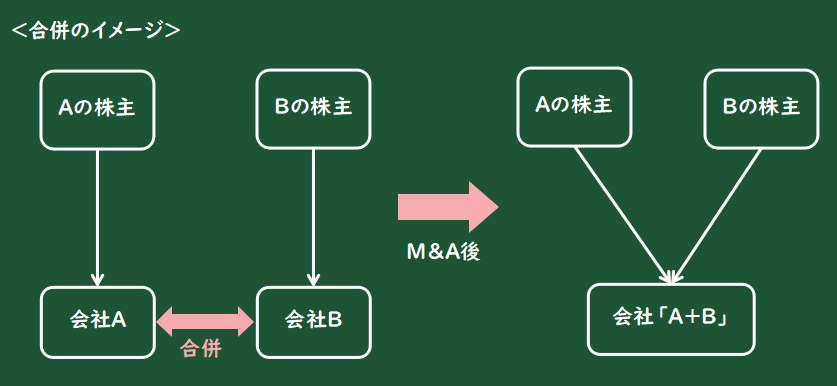

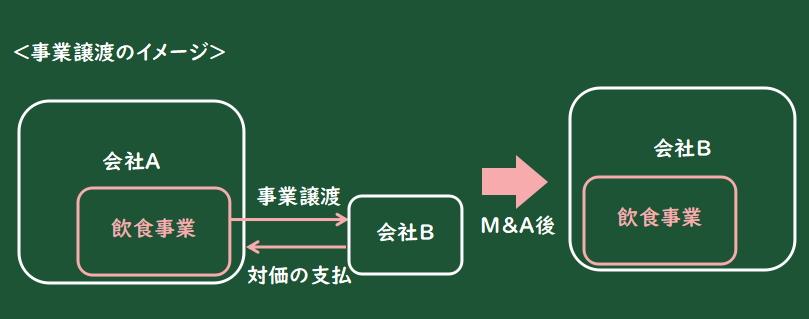

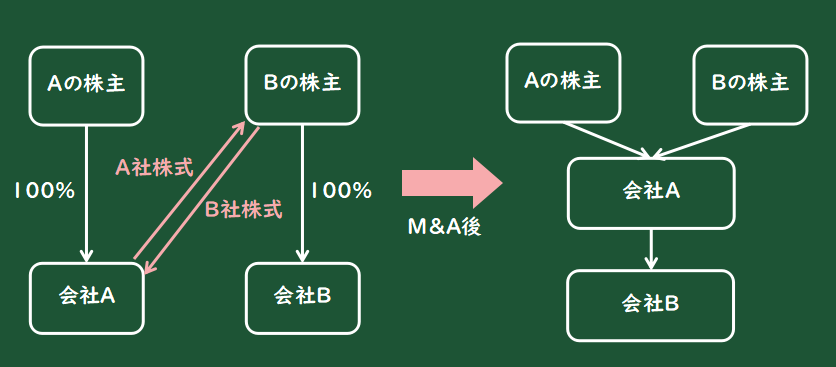

![どのようにM&Aを行うのか ~株式の売買(相対取引、TOB、第三者割当増資)、合併、事業譲渡、会社分割、株式交換・株式移転~[わかりやすい‼ はじめて学ぶM&A 誌上セミナー]](https://links.zeiken.co.jp/wp-content/uploads/2020/07/図1-3.png)

![【Q&A】海外子会社同士の合併を巡る課税関係[税理士のための税務事例解説]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/tree-736888_1280.jpg)

.png)

](https://links.zeiken.co.jp/wp-content/uploads/2019/07/buildings-984195_640.jpg)

![事業承継型M&Aに対する経営者の意識と傾向分析[データを読む!データを活用する!「中小零細企業の事業承継型M&A」]](https://links.zeiken.co.jp/wp-content/uploads/2020/07/図1-1.png)

![[ZEIKEN LINKS M&A専門会社Special interview] ー株式会社MJS M&Aパートナーズ(mmap) ー](https://links.zeiken.co.jp/wp-content/uploads/2020/07/バトンズ.png)