不動産の財産分与があった場合の不動産取得税

- ニュース/レポート

- 解説コラム

- 連載

[解説ニュース]

不動産の財産分与があった場合の不動産取得税

〈解説〉

税理士法人タクトコンサルティング(宮田房枝/税理士)

[関連解説]

■離婚に伴い自宅を財産分与する場合の税務上の取扱い等-1/2 ~財産分与をする側~

1.財産分与とは

財産分与とは、相手方の請求に基づき、離婚した者の一方から相手方に財産を渡すことをいいます(民法768)。

2.不動産の財産分与があった場合の不動産取得税

離婚に伴う財産分与が以下の2要件を満たす場合には、「形式的に財産権の移転が行われることはあっても、当然の所有権の帰属を確認する趣旨にすぎず、これによって実質的に財産権の移転が生じるものではない」ため不動産取得税は課税されません。

しかし、これ以外の財産分与の場合には、「これによって実質的にその不動産所有権の移転が生じる」として不動産取得税が課税されます(東京地裁昭和45年9月22日判決、大阪高裁昭和51年1月27日判決、東京都「不動産取得税課税事務提要(平成30年3月30日改正)」)。

◆要件1 その財産分与が、実質的に夫婦の共有財産の分割と認められるものであること(下記3. (3)参照)

◆要件2 その財産分与が、婚姻中の財産関係を清算する趣旨のものであること(下記4. (1)参照)

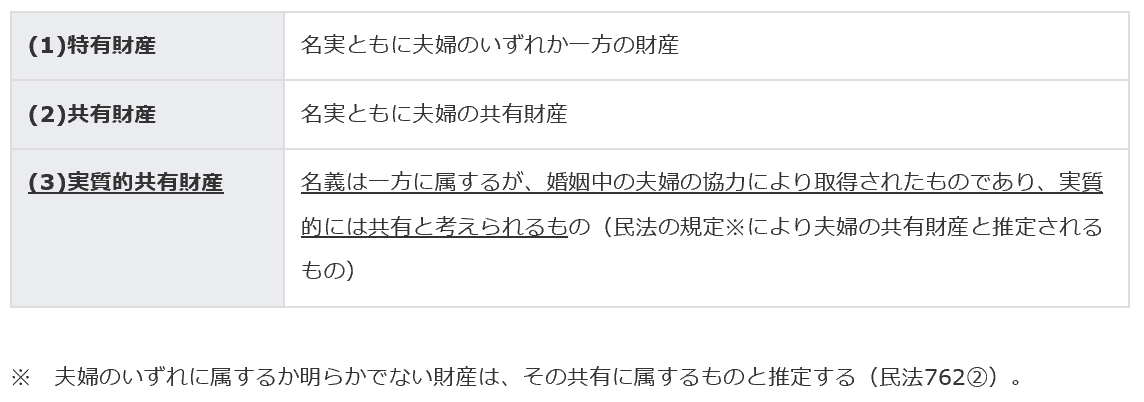

3.夫婦の財産関係の分類

夫婦の財産関係は、次の3つに分類されます。

このうち、上記2.の要件1を満たすのは 下記(3)の実質的共有財産を財産分与の対象とした場合です。したがって、下記(1)のように夫婦の一方が相続や贈与によって取得した不動産や、婚姻前から所有していた不動産等を財産分与の対象とした場合、又は下記(2)のように夫婦の共有名義で登記されている不動産を財産分与の対象とした場合には、特段の事情がない限り、不動産取得税が課税されます(東京都「不動産取得税課税事務提要(平成30年3月30日改正)」第2章第3節1(3)エ、東京都「不動産取得税質疑応答集(平成28年4月1日改正)」6-⑩)。

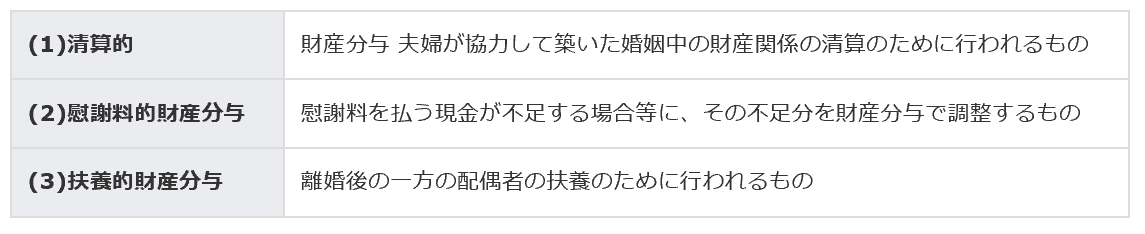

4.財産分与の分類

財産分与は、次の3つに分類されます。

このうち、上記2.の要件2を満たすのは財産分与が下記(1)の清算的財産分与と認められる場合です。したがって、財産分与が慰謝料や離婚後の扶養料に相当する不動産の取得と認められる場合(下記(2)や(3)の場合)は、不動産取得税が課税されます。

5.具体例

(1) 婚姻期間中に夫婦で取得した不動産(登記名義:夫100%)を、財産分与により妻が取得した。

→ 上記4.(1)の清算的財産分与に該当すれば、不動産取得税は課税されない。

(2) 婚姻期間中に夫婦で取得した不動産(登記名義:夫1/2、妻1/2)の夫の持分1/2を、財産分与により妻が取得した。

→ 夫婦の共有持分割合が登記上明示されており、民法の規定により共有と推定される「夫婦のいずれに属するか明らかでない財産」(上記3.※印参照)ではないため、不動産取得税が課税される(ただし、納税者からの申し立て等により登記上の持分が実態と異なると推定される場合は、別途認定が行われる可能性がある)。

(3) 婚姻期間中に夫婦及び妻の父で取得した不動産(登記名義:夫6/10、妻の父4/10)の夫の持分6/10を、財産分与により妻が取得した。

→ 上記4.(1)の清算的財産分与に該当すれば、不動産取得税は課税されない。

6.最後に

財産分与が上記2.に記載する2要件を満たさない場合には、その財産分与により取得した不動産については、原則として、「固定資産税評価額(宅地は、固定資産税評価額×1/2)×3%」の不動産取得税が課税されます(地法73の15、73の21①、地法附11の2①、11の5①)。

ただし、財産分与の対象となった不動産に、その不動産を取得した者が居住する場合には、一定要件を満たせば、中古住宅を取得した場合の不動産取得税の軽減措置の適用を受けることができます。

離婚に伴い財産分与を受ける場合には、将来の税負担も考慮してどのような財産で分与を受けるか等、事前に検討し交渉する必要があると思われます。税負担の詳細については、税理士にご相談ください。

税理士法人タクトコンサルティング 「TACTニュース」(2019/04/22)より転載