財務デューデリジェンス「損益項目の分析」を理解する【前編】~正常収益力の分析、事業別・店舗別・製品別・得意先別等損益の分析、製造原価の分析~

- 解説コラム

- 連載

[失敗しないM&Aのための「財務デューデリジェンス」]

第3回:財務デューデリジェンス「損益項目の分析」を理解する【前編】

~正常収益力の分析、事業別・店舗別・製品別・得意先別等損益の分析、製造原価の分析~

〈目次〉

1、正常収益力の分析(①スポット取引による損益、②会計方針の変更影響、③経常的な営業外損益、④撤退済み店舗損益、⑤撤退予定事業損益、⑥仕入条件の変更、⑦本社費用の除外、⑧管理部門費の発生)

2、事業別、店舗別、製品別、得意先別等損益の分析

3、製造原価の分析(①原材料費、②労務費、③外注費、④製造経費)

〈解説〉

▷第2回:「バリュエーション手法」と「財務デューデリジェンス」の関係を理解する

▷第4回:財務デューデリジェンス「損益項目の分析」を理解する【後編】

▷第5回:財務デューデリジェンス「貸借対照表項目の分析」を理解する【前編】

財務デューデリジェンス「損益項目の分析」を理解する【前編】

1、正常収益力の分析

正常収益力の分析は、将来計画の発射台となる正常な収益力を把握し、計画利益との連続性を検討することを目的としています。正常収益力の収益力とはEBITDAを用いて分析されることが一般的です。正常な収益力を把握するためには、大きく2つの調整を行います。

過年度に生じたイレギュラーな損益、非継続的な取引にかかる損益、会計処理の誤り等の調整を正常化調整といいます。正常化調整により会計処理の誤りや一時的・突発的な損益影響を排除した正常収益力の把握が可能となります。

また、M&Aの成立後、特定の事業を行わなくなる場合や、株主の変更によって増加・減少が予定されている費用等を過年度から発生しなかったと仮定した損益を分析するための調整をプロフォーマ調整といいます。プロフォーマ調整により、M&A成立後の損益構造で過去の損益を把握することが可能となるため、事業計画の損益との比較が行いやすくなります。

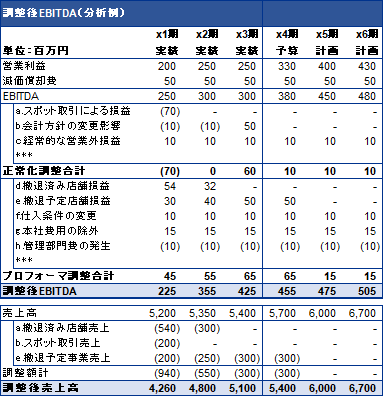

正常収益力の分析の具体例を下記に示します。x1期からx3期が実績、x4期が予算、x5期以降が計画とします。前提としてx1期からx3期の実績についての財務デューデリジェンスを行っており、x4期以降の予算・計画も分析を行うものとします。

営業利益・減価償却費は、会社の決算書・事業計画に記載されている金額を記載します。営業利益に減価償却を加えたものがEBITDAとなり、そこから正常化調整およびプロフォーマ調整を行い、調整後のEBITDAを算出します。

調整の内容は下記にて説明します。

①スポット取引による損益

スポット取引があれば今後は発生しないことが見込まれます。そのため、スポット取引から発生した損益はEBITDAから除く必要があります。しかし、スポット取引かどうかの見極めは簡単ではありません。例えば、創業50年の鉄を原料とする製造業があり、世界的に一時的に鉄が不足した時、創業後初めて原料の鉄のみの受注があり販売したとします。これは、鉄の不足が一過性であれば今後発生することはないと考えられる取引であるため、当該取引はスポット取引と判断します。

一方で、多くの取引が継続取引で、一部の取引がイベント等での取引がある企業を想定します。イベントは年に数回行われますが、多種多様で毎回コンセプトや会場が異なるとします。このような場合、各イベントの性質や規模、今後の継続性等を慎重に検討して判断します。イベントが今後も行われる場合は、同様の収益を会社にもたらすことが想定されるため、スポット取引とは判断しないことが多いです。

同様に、正常な売上高を算出するために、撤退済み店舗の売上高も調整項目として調整を行います。

②会計方針の変更影響

会計方針の変更により損益に影響が出る場合には、損益比較の観点から、会計方針を継続する調整を行います。具体的には、変更後の会計方針を当初から採用していたとして損益を作成し、会計方針変更前の損益との差額を調整します。

③経常的な営業外損益

計画期間中も継続的に発生が見込まれる営業外損益はEBITDAに取り込むために調整項目とします。持分法適用会社の持分法による投資損益等を想定しています。

④撤退済み店舗損益

撤退済みの店舗がある場合は、撤退済みの店舗から発生していた損益は今後発生しないことが見込まれます。そのため撤退店舗の営業利益をEBITDAから除く必要があります。撤退店舗の損益が赤字の場合であればプラスの調整、撤退店舗の損益が黒字であればマイナスの調整となります。通常、撤退店舗は赤字であったことが多いため、プラスの調整を行うことが一般的です。

また、厳密に考えると、撤退店舗の損益は営業利益ではなく減価償却前の営業利益(EBITDA)で調整することが望ましいです。それは、調整前EBITDAは減価償却費前の金額であるため、減価償却後の営業利益で調整を行うと不整合となるためです。しかし、減価償却費が僅少な場合や、店舗別で減価償却費を把握することが難しい場合には、店舗のEBITDAではなく営業利益にて調整を行うこともあります。

同様に、正常な売上高を算出するために、撤退済み店舗の売上高も調整項目として調整を行います。

⑤撤退予定事業損益

撤退予定の事業がある場合は、上述の撤退済みの店舗と同様に、撤退予定事業で発生していた損益は今後発生しないことが見込まれます。そのため撤退予定事業の営業利益をEBITDAから除く必要があります。撤退予定事業の損益が赤字の場合であればプラスの調整、撤退店舗の損益が黒字であればマイナスの調整となります。撤退予定事業の場合も、撤退済み店舗と同様に営業利益ではなく減価償却前の営業利益(EBITDA)で調整することが望ましいです。撤退店舗よりも撤退事業の方が、事業規模が大きいことが多いため、撤退事業の減価償却費を把握できる可能性は高くなります。

M&A成立後と同様の条件での売上高を算出するために、撤退予定事業の売上高も調整項目として調整を行います。

⑥仕入条件の変更

M&A成立後、買収元企業の主要取引先や関連会社等からの仕入れによって仕入単価を下げることができる場合があります。仕入金額が下がると損益はプラスに影響するため、EBITDAをプラスに調整する必要があります。

⑦本社費用の除外

現状の企業グループや部門による管理体制はM&Aにより変更され、M&Aの対象となっていない本社部門からのサービスの受け入れ、費用の負担割合等も変わる場合が一般的です。そのため、従前の本社部門からのサービスの受け入れに対する対価である本社費用は今後発生しないことが見込まれ、当該金額をEBITDAから除外する調整を行います。

⑧管理部門費の発生

M&Aの成立により新たな企業グループとなり、間接部門等のサービスの受け入れが従前と異なることになります。上述の「g.本社部門費の除外」で述べた従前の本社部門からのサービスの受け入れはなくなり、新たな本社部門からのサービスの受け入れが行われます。そのため、新たに発生する本社部門費の項目をEBITDAに追加する調整を行います。なお、デューデリジェンスの時点で新たに発生する本社部門費が見積もられていない場合でも、備忘のため項目だけであっても記載しておくのが望ましいです。

2、事業別、店舗別、製品別、得意先別等損益の分析

事業別損益、店舗別損益、製品別損益、得意先別損益等(管理会計)の損益分析は損益項目の分析では核となる分析です。これらの分析結果がEBITDAの分析の基礎となり、またどの部門やどの製品が利益の源泉となっているのかを把握します。また利益を生んでいない事業や製品および店舗等は、今後撤退を含めて改善を検討する必要があります。どのような店舗等が利益を生んでいて、どのような店舗等が赤字となっているのかを分析することで、勝ちパターンを見極め、今後の出退店の参考となります。

これらの分析はデューデリジェンスの買手側の企業にとって非常に重要ですが、デューデリジェンスの対象企業のこれまでの企業経営上も非常に重要であったため、対象会社側で既に分析が行われているように思います。しかし、中小企業であればリソースの不足等により、分析は行っているものの分析の粒度が粗い場合、管理会計と財務会計が分離されてそれぞれが不一致となりその差の要因が把握されていない場合、売上高のみ把握されていて、店舗利益はもとより売上総利益も把握されていない場合があるため、対象会社が作成した管理会計の分析結果をそのまま使用できない場合も少なくありません。そのため、財務デューデリジェンスにて改めて分析を行う必要があります。

これらの管理会計による損益が作成されている場合には、まず、その管理会計による損益の正確性を検証する必要があります。管理会計の売上高、売上原価、販管費そして営業利益の財務会計との差の有無を確認します。差がある場合には、差の生じている理由を把握し、対象会社の作成した管理会計の利用可能性を検討します。

次に、管理会計の作成方法を把握します。直課されているのか配賦されているのかを把握し、配賦されている場合は、配賦基準を把握し、修正する必要がないかを検討します。修正する必要がある場合には修正した上で分析を進めます。

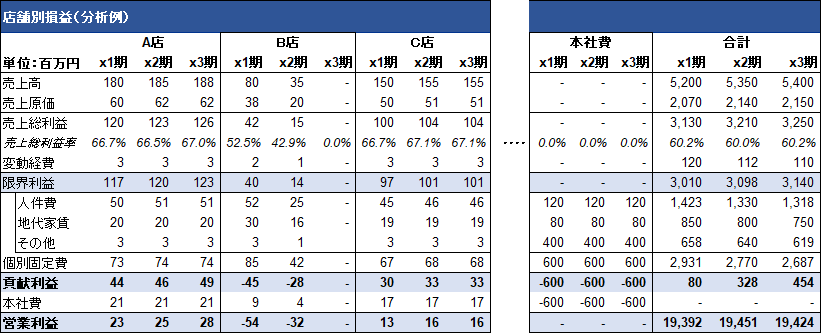

下表では店舗別の損益を例として記載します。

上表は、店舗別損益の状況の一部抜粋です。店舗別に撤退等も含めた検討を行うために、変動費および固定費の把握に加え個別固定費の把握を行い、限界利益、貢献利益を算出します。限界利益算出の主な目的は損益分岐点売上高を算出するため、貢献利益算出の主な目的は、個別の店舗の本社費等の配賦前の損益を把握することであり、この分析は店舗を撤退するかどうかの検討にも有用です。貢献利益は本社費の負担および全社損益に対して貢献した損益を表し、赤字の場合は全社損益にマイナスの影響をもたらしているため、撤退を含めた検討が必要となります。

上表のA店舗とC店舗は貢献利益がプラスであり、本社費の負担および全社損益に貢献していると言えます。さらに本社費負担後の営業利益もプラスであり、健全な店舗であることが伺えます。一方でB店舗は他の店舗を比べて売上高が低く、売上総利益率も低いこと、さらに地代家賃も高くなっている影響で貢献利益がマイナスとなっています。貢献利益がマイナスであるということは、本社費の負担を行えておらず全社損益にマイナスの影響を及ぼしていることになります。対象会社はこの事実に基づき店舗の撤退をしたものと考えられます。B店は撤退済み店舗であるため、B店で発生していた損益は今後発生しないことが見込まれるためEBITDAの調整項目となります。店舗では減価償却費は発生していないものとします。なおEBITDAでの調整額は店舗を撤退した場合に発生しない損益である貢献利益の金額となります。本社費はB店舗が撤退しても減額されるものではないので、本社費配賦後の営業利益を調整すると誤った調整となるので注意が必要です。

また、店舗別の損益をデューデリジェンスで作成する場合には、特に慎重な検討が必要となります。期間や物理的なアクセス、ヒアリングの可否等の制約が多い状況下で、対象会社の損益の核となる部分を専門家であっても外部の人間が作成する場合には、必ずしも正確な金額が示せるとは限らず、むしろ精緻なものの作成は難しいと考えます。そのため、分析の前提としておいた仮定、前提条件および作成方法を正確に記して、レポートの読み手に誤解を与えないようにすることが必要となります。また、前提条件や作成方法を正確に記述することで、デューデリジェンスを実施しているチーム内での検証も行いやすくなります。

3、製造原価の分析

対象会社が製造業であれば、製造原価の把握・分析は非常に重要です。中小企業であれば、精度の高い原価計算を行っている会社は多くはなく、原価計算が行われていない会社も少なからずあります。また、工場の人件費が販管費に計上されているなど、製造原価と販管費の区分が正確に行われていない場合があり、製造原価の分析を行う際には併せて販管費の分析も行う必要があります。

製造原価には、大きく①原材料費、②労務費、③外注費、④製造経費があり、それぞれについて分析を行います。

①原材料費

原材料費は、それ自体の金額も重要ですが、売上高と連動して増減する費用であるため、売上高原材料費比率を算出します。事業計画上も、売上高に過年度の売上高原材料費比率を乗じて原材料の金額を算出することが一般的です。そのため過年度の売上高原材料費比率を分析して事業計画上どの比率を用いるのが適切かを検討します。

売上高原材料費比率が上昇しているのか、下落しているのかを把握し要因を分析します。要因は、原材料の仕様変更に伴う仕入単価の上昇や、外部環境による仕入単価の変化や、製造工程による歩留まり率の変化等様々な理由が考えられるため、慎重に検討する必要があります。また、当該増加又は減少要因が事業計画期間においても影響をあたえるのかどうかも含めて検討を行う必要があります。

②労務費

労務費は、製造にかかわる人員の人件費ですので、まず、内容を確認し製造原価に含める必要があると考えられる人の人件費が全て含まれているか、販管費との区分が適切かを把握します。賃金は販管費と区分されている場合であっても、法定福利費が労務費では計上されておらず、工場人員の法定福利費が販管費にまとめて計上されている場合があるため注意が必要です。

対象会社が作成した、事業計画上の人員採用計画で、人員の採用数と採用に伴い増加する労務費が折り込まれます。その計画上の労務費の金額が適切であるかどうかは過年度の労務費の分析により確認を行います。

1人あたり労務費を分析する場合、部門ごとに金額水準が異なる場合には部門別に人件費を分析するのが有用です。今後、どの部門の人員を採用するのかで増加する人件費が異なるからです。

まず、月次平均人員数を賃金台帳等から算出します。月次で人員数を把握するのが困難な場合は、期初と期末の人員数の平均として分析することもありますが、人員の出入りが多い会社では、1人あたり人件費の水準の精度が下がってしまいますので、可能なかぎり月次で把握するのが望ましいでしょう。

また、社員、パートの雇用形態別でも賃金水準は大きく異なるため、それらを区分して把握します。例えば、給料手当が社員の給与、雑給がパートの給与であることを確認した上で、それぞれ平均人員数で除することで1人あたり給料手当・雑給を算出します。

この場合、1人あたり人件費ではなく、給与・雑給としているのは、法定福利費等を除いた純粋な給料の水準を把握する目的があります。法定福利費は前述のように販管費にまとめて計上されている場合や、役員の法定福利費も含まれた金額となっている場合があるため、それを含めて人員数で除した金額は本来の社員1人あたりの人件費と異なってしまいます。それらの金額を調整して分析することも考えられますが、デューデリジェンスの短い期間での分析であるため、他の分析の重要度と勘案して行いますが、筆者の経験および見聞きした限りではここまでは分析していないものばかりでした。

また、労務費では、社員の給料は固定費であることが一般的です。一方でパートの給料は労働時間を調整することで給料も調整可能ではありますが、実態により、パートであっても採用の難しさ等から簡単には労働時間を変更できない場合等があり、その場合には固定費として分析した方が実態とはあっている場合があるので、固定費変動費の区分は慎重に行う必要があります。

現状の工場運営において、人員の稼働率を把握し、工場の広さや設備等の稼働時間等も総合的に勘案し、キャパシティを把握することが必要となります。M&A成立後の事業運営上、売上高を伸ばす場合はどの程度の人員の確保が必要となるのか等の検討資料となるためです。

③外注費

外注費については、対象会社の経営判断が反映される勘定科目になります。全ての製造作業を内製化し外注費が発生しない会社、単純な作業や汎用的な作業は外注し、製品の核となる製造のみ自社で行う会社、自社で設計までを行い製造は全て外注先に委託している会社等様々な経営判断により発生する勘定科目となります。そのため、対象会社がどのような経営判断で外注を行っているのかを把握する必要があります。

どのような経営判断で外注を行っているかで、その外注費が売上高に対して変動する項目であるのか、あるいは固定的に発生する項目であるのかといった、ドライバーが異なってきます。

④製造経費

製造経費については、それぞれの勘定科目の内容の把握を行い、変動費と固定費の区分を行うことが重要となります。売上高に対して変動か固定かの区分を行うことが一般的ですが、精度の高い事業計画を作成するためには、金額的に重要な製造経費がある場合には売上高以外のドライバーがないかの分析が必要です。

![]()