[M&A事業承継の専門家によるコラム]

第5回:相手先の発掘や、手続きなどの支援を受けるため相談先

中小零細企業経営者や経営者をサポートする専門家の方が抱えるM&Aや事業承継に関するお悩みを、中小零細企業のM&A支援・事業計画支援を専門で行っている株式会社N総合会計コンサルティングの平野栄二氏にアドバイスいただきます。

〈解説〉

株式会社N総合会計コンサルティング

平野栄二

「私(K氏)は現在75歳です。従業員5人の製造業を経営しています。業績は現在芳しくなく、売上も減少傾向です。後継者候補は現在存在していません。そこで、ここ数年、検討することを躊躇していましたが、そろそろ後継者を選んで、経営の引き継ぎをしたいと考えいてます。第三者に承継(M&A)を行う場合、相手先の発掘や、手続きなどの支援を受けるためには、誰に相談すればよろしいでしょうか。」

平野:M&Aは、専門的な知識や経験が必要となる場合が多く、M&Aの専門家に相談を行うことが望ましいと考えます。どのような相談機関があるのかを、ご説明いたします。

1.誰に相談するか?

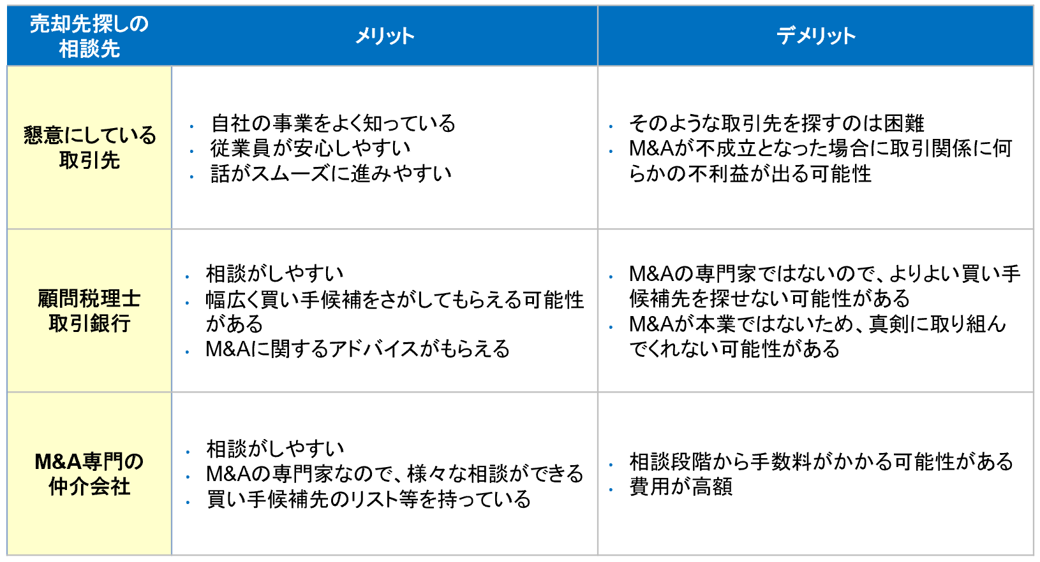

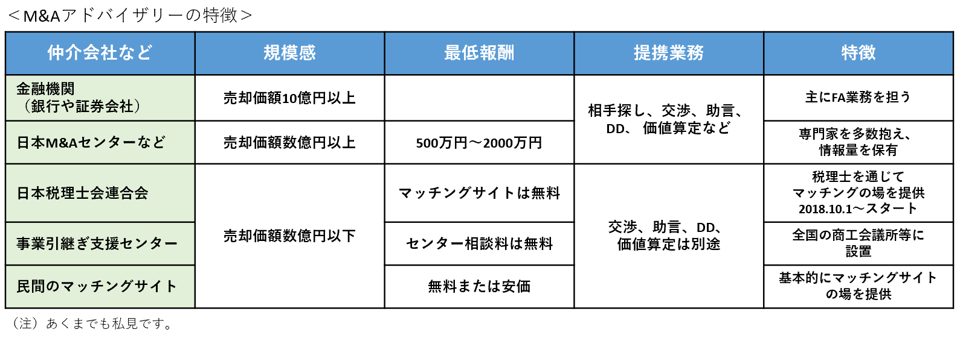

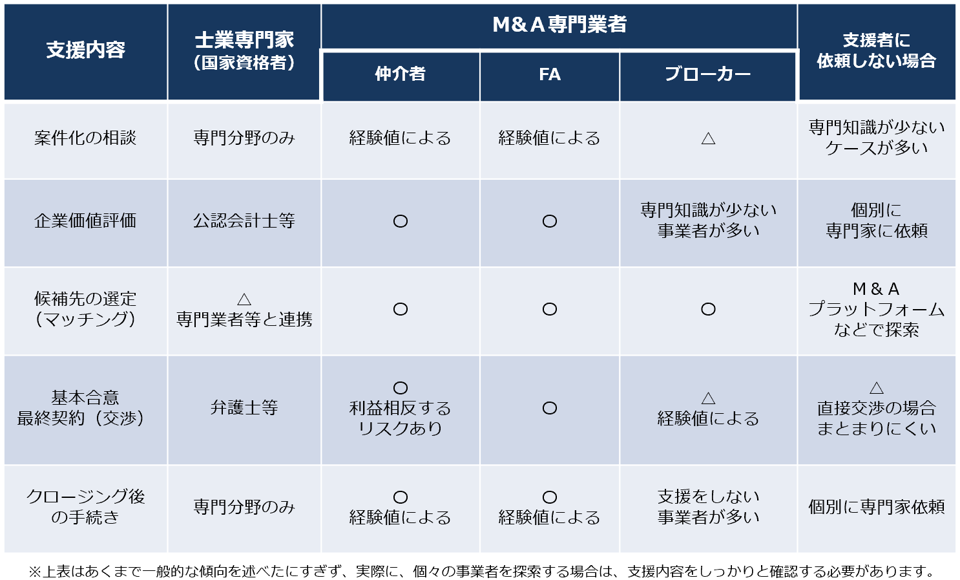

M&Aのアドバイスをする専門家・事業者は以下の通りに分類できます。それぞれの特徴を記載していますので、参考にしてください。(※参考:中小 M&A ガイドライン(中小企業庁)より)

①M&A専門業者

専門業者は、譲り渡し側・譲り受け側に対するマッチング支援や、中小M&Aの手続進行に関する総合的な支援を専門に行う民間業者 M&Aを専門的に取り扱う独立系のM&Aブティックや監査法人、弁護士、会計事務所や経営コンサルティング会社を母体する事業者、不動産、リース会社などを母体とする事業者などがある。

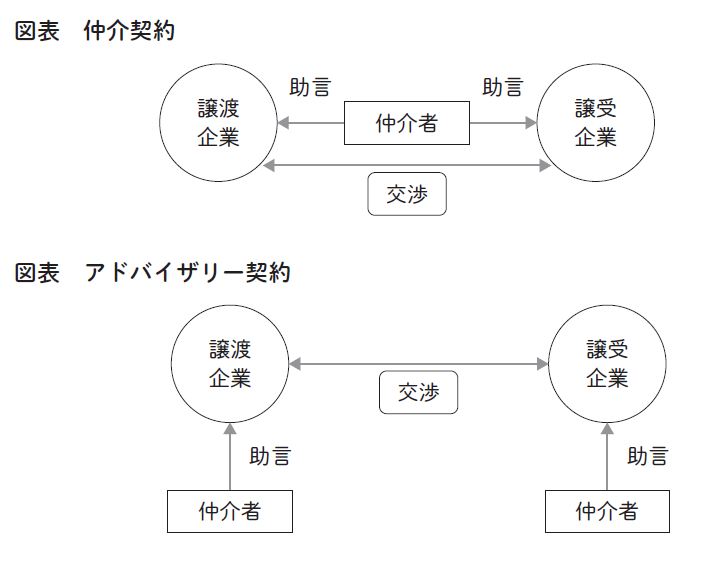

[仲介者]

譲り渡し側・譲り受け側の双方と契約を締結する。譲り渡し側・譲り受け側の双方の事業内容が分かるため、両当事者の意思疎通が容易となり、中小M&Aの実行に向けて円滑な手続が期待できる。

●譲り渡し側が譲渡額の最大化だけを重視するのではなく、譲り受け側とのコミュニケーションを重視して円滑に手続を進めることを意図する場合などに適している。

●譲り渡し側の事業規模が小さく、支援機関に対して単独で手数料を支払うだけの余力が少ないが、できるだけ支援機関のフルサービスを受けたい場合に適している。

[FA(フィナンシャル・アドバイザー)]

譲り渡し側、譲り受け側の一方と契約を締結する。契約者の意向を踏まえ、契約者に対し踏み込んだ助言、指導等を行うことが多い。一方当事者のみと契約を締結しており、契約者の利益に忠実な助言・指導等を期待しやすい。

●譲り渡し側が譲渡額の最大化を特に重視し、厳格な入札方式(最も有利な条件を示した入札者を譲り受け側とする方式)による譲り渡しを希望する場合に適している。

[ブローカー]

自らの人脈やネットワークを活用し、マッチングを行い、譲り渡し側と譲り受け側の間、または、譲り渡し、譲り受け側と契約しているFAや仲介者の間に立ち、取引を成立させる事業者をいう。通常、事業者自らブローカーと名乗る事業者は少ない。FAや仲介者のように、直接、譲り渡し側、譲り受け側に対してM&Aの手続きに関する専門的なアドバイスなどの支援は行わないケースが多い。

②M&Aプラットフォーマー

M&Aプラットフォーマーとは、M&Aプラットフォームを運営する支援機関をいう。M&Aプラットフォームとは、インターネット上のシステムを活用し、オンラインで譲り渡し側・譲り受け側のマッチングの場を提供するウェブサイトをいう。譲り渡し側・譲り受け側がインターネット上のシステムに登録することで、主にマッチングをはじめとする中小 M&A の手続を低コストで行うことができる。

③士業専門家

士業等専門家とは、公認会計士、税理士、中小企業診断士 、弁護士等の資格を有する専門家をいう 。それぞれの専門家としての本来業務から得られた知見を活かす。これら士業等専門家の中には本来業務のほか 、マッチング支援等を行う者もいる。

④金融機関

金融機関は、貸付先(与信先)である 顧客の詳細な財務情報等を保有しており、 顧客にとって経営相談等も行う身近な支援機関であり、特に地方においては非常に重要なネットワークを有する存在である。顧客のマッチング候補先を外部に求めるだけでなく、自らの顧客基盤の中からマッチング候補先を抽出できる。

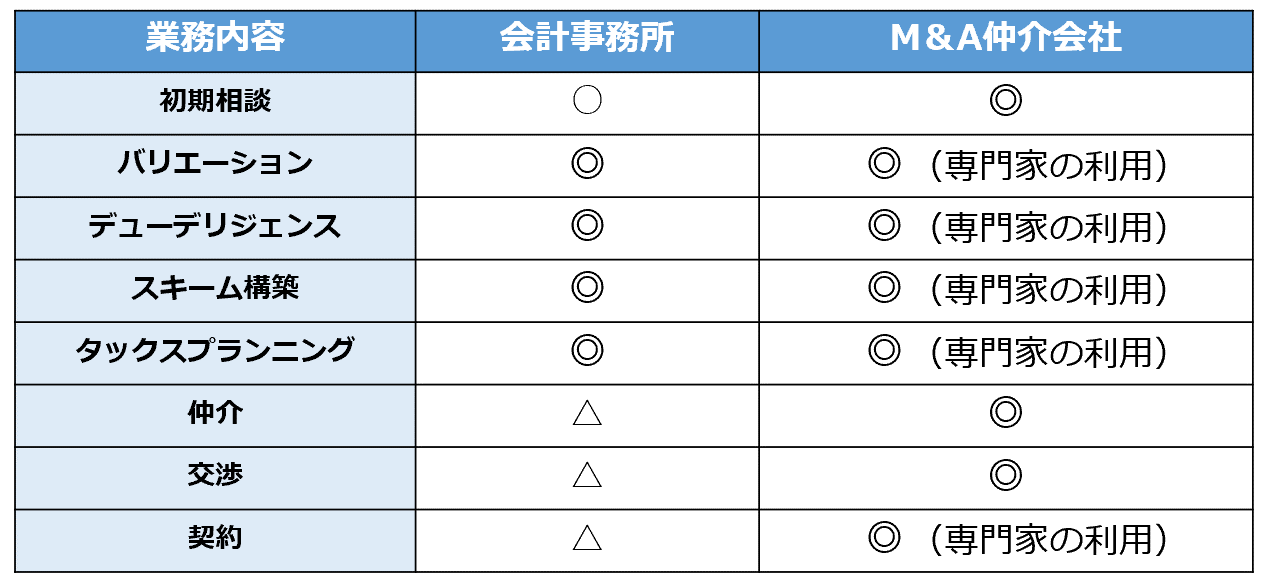

士業専門家とM&A事業者の比較

2.専門家を選択するポイント

●どの分類に属する専門家であったとしても、自らの利益が優先で、適切な支援を行わない悪徳事業者は、残念ながら存在します。

●著名な企業であっても、担当者によって経験不足や、相性が合わない場合もあります。その為、専門家に依頼をする場合は、単に料金や、知名度だけではなく、しっかりと、話し合いを行ったうえで、相性が合って、信頼できる事業者かどうかを、見極めたうえで、選定を行う必要があると思います。

●一度、専門家のオフィスに訪問し、社内の雰囲気や、上司や社長とも面会をして、M&Aに対する考え方などを確かめてみることも重要だと思います。

●基本合意を締結するまでは、一つの事業者と専任契約を締結せず、複数の事業者と提携を行う場合もあります。しかし、あまり過度に複数の事業者と提携しすぎると、専門業者から「出回り案件」として認識されたり、警戒されて、親身なアドバイスを得られない可能性もあります。

●専門家に依頼しない場合も増加していますが、M&Aの場合は、経営、税務、法務、財務、労務など専門的な知識や、交渉・提案のスキルが必要ですので、問題なく成約を進めるため、専門家に依頼することをお薦めします。

(良くない専門家の見分け方)

●いかにも自身が公的機関であるかのように振る舞い、DMや電話を行い、近づこうとうする

●候補先があるように見せかけるが、直接、その候補先とのつながりがない

●M&Aの意思を確認していない企業を、いかにも候補先であるように見せかける

●他の案件や、他のアドバイザーの案件を、べらべら話す。(守秘義務を守らない)

●手順を踏まずに成約を急がせる、良く説明もせずに契約書の署名捺印を急がせる

●話が大きい、プラス面しか語らない(自分なら、実際の価格よりも高い価格で譲渡できると煽る)

●言葉の使い方が粗い、やたらと専門用語を使う

3.公的支援機関でも相談を受けられる

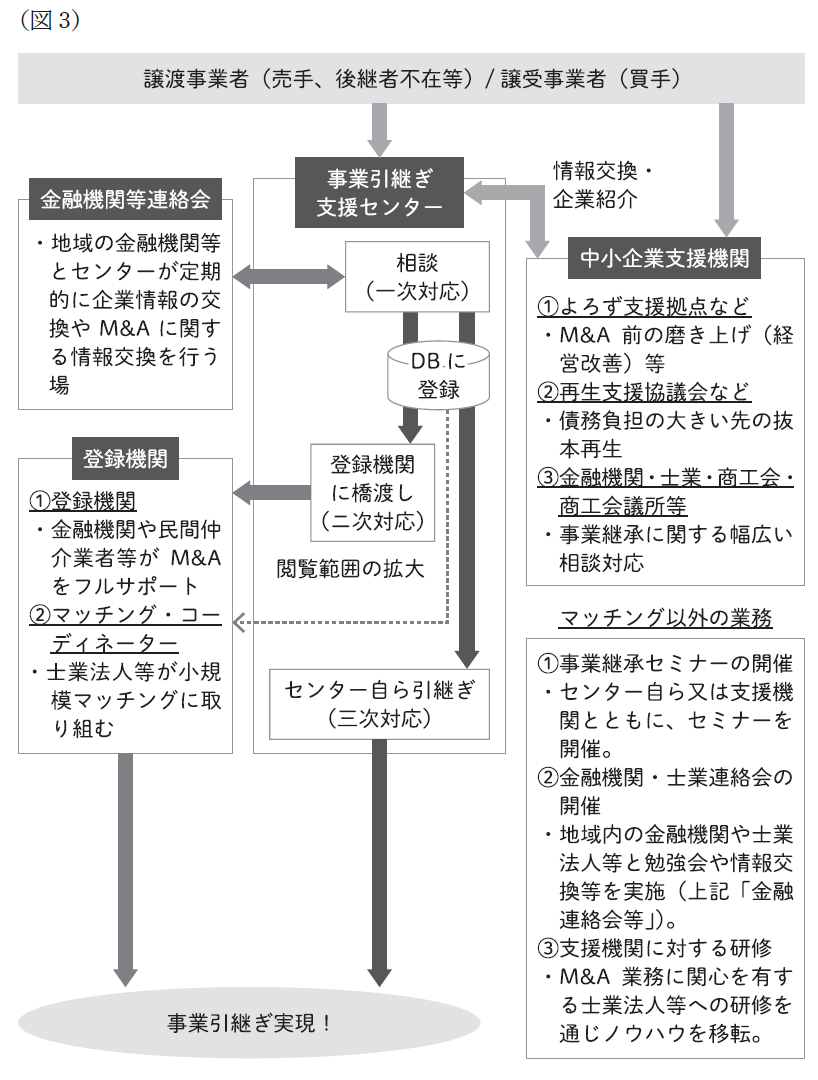

[事業引継ぎ支援センター]

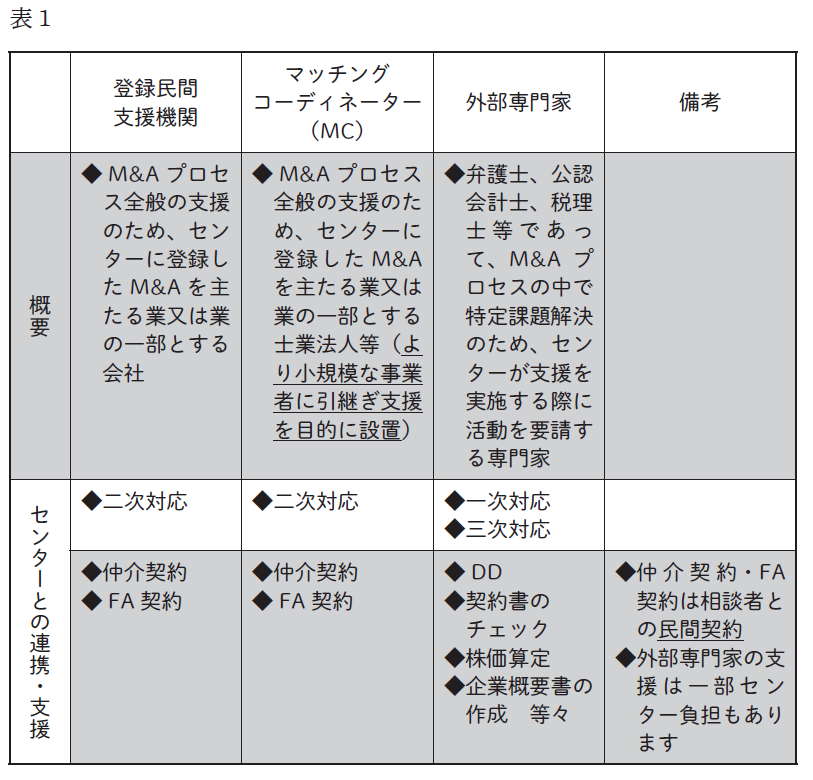

経済産業省の委託を受けた機関(都道府県商工会議所、県の財団等)が実施する事業である。具体的には、中小M&Aのマッチング及びマッチング後の支援、従業員承継等に係る支援に加え、事業承継に関連した幅広い相談対応を行っている。センターは、全国48か所(全都道府県に各1か所、ただし東京都は2か所)に設置されている。「事業引継ぎ支援センター」に登録された民間M&A仲介業者、金融機関等を紹介。紹介を受けた登録支援機関が、譲渡企業にマッチした譲受企業を紹介し、マッチング及び譲渡契約成約までを実施する。

※第三者による事業引継ぎを支援してきた「事業引継ぎ支援センター」は、おもに親族内承継を支援してきた「事業承継ネットワーク」の機能を統合し、令和3年4月より新たに『事業承継・引継ぎ支援センター』として発足した。

[商工団体]

商工会議所、商工会、中小企業団体中央会 、商店街振興組合連合会等といった商工団体 は、地域に根差し、地域における商工業の振興 に向けた取組を行う組織であり、地域の中小企業 における最も身近な相談窓口であり、かつ、中小企業に向けられた公的な支援制度の詳細を最も熟知した支援機関 の1つ である。

4.小規模な事業者が、M&A専門家に依頼するポイント

①引継ぎの方向性をしっかり示す事業者を探す

M&Aは、不動産や物品の売買ではなく、経営理念や、組織文化、技術やノウハウ、従業員や取引先の引き継ぎなど、いわば、会社という「生きもの」を承継します。そのため、単にモノの売買のように、お金だけで、相手先を選んでしまうと、引継ぎが失敗してしまう場合があります。事業の引継ぎの方向性をしっかり示し、自社の存続・成長・発展の提案ができる事業者を選定することが望ましいです。

②負担できる料金で、支援を受けられる事業者を探す

小規模事業者や業績が厳しい企業など、株式評価額が低い企業は、M&A事業者の最低報酬額が500万円を超えるような場合、報酬額の負担が重く、依頼が困難なケースが多いです。その場合、比較的小規模な企業を専門に行っているM&A事業者を選定することが望ましいです。

③じっくりと意思決定ができる事業者を探す

事業者の状況では、早急にM&Aを実行しなければないケースもあるが、事業者によっては、自社の利益を優先し、成約を急かす事業者も見受けられます。事業の引き継ぎが円滑に進めていける候補先を選定しないと、後でトラブルになる場合もあるので、納得ができる助言をもらえる事業者を選定することです。

5.成功事例 ~小規模事業者が専門家に依頼する場合~

学習塾の場合 個人事業 年商1千万円 従業員10名(ほとんどがアルバイト社員)

ある地方都市の駅前のビルの一室を借りて、単独で学習塾を経営していた経営者が、自ら講師として現場に入りながら、日々の資金繰りや人材の確保などの業務で多忙を極め、体調が悪化されました。そこで、いったん経営から離れ、療養するために、M&Aを行うことを決意されました。まずは、M&Aのプラットフォーマーに登録し、その後、そのプラットフォーマーからの紹介で、専門家に依頼をされました。

一般的なM&Aの事業者の報酬体系では、負担できない財務状況でしたので、支援する内容を絞り込み、かつ、月々報酬を支払うことで、費用負担の軽減を行いました。そして、依頼後6か月で、相手先の発掘ができなければ、解約するような契約を結び支援を受けることになりました。専門家は、譲り受け先の探索では、プラットフォームからの情報以外にも、近隣地域数十社にDMを発送したり、直接電話でアポをとって訪問するなどの探索活動を行いました。苦労の結果、晴れて地元の学習塾の譲受先が見つかり、交渉の末、無事成約を行うことができました。

(成功のポイント)

1)依頼者の負担能力にあった報酬体系で支援を受けることができたこと。

→柔軟な料金体系で支援してもらえる、小規模事業者を専門とする支援者を探すこと。

2)依頼者の経営者が誠実な人柄で、支援者との協力関係が構築できたこと。

→支援する側(専門家)にとっては、依頼者が必要な資料の提供などの協力を得られない場合は、報酬が低価格なので支援ができない。また、M&Aを行う上でのリスクも、依頼者が負うことを了承してもらう必要がある。しかし、本事例では、相互の信頼関係のもと、依頼者と支援者が二人三脚で、進めていくことができた。

3)お金よりも、あくまでも経営の承継を行うという目的を最優先したこと。

→譲渡価額については、希望価格が高いと、交渉が進まないので、高くを望まなかったことも、早期のⅯ&Aが実現できた要因であった。

![[ZEIKEN LINKS M&A専門会社Special interview] ー株式会社 Stand by C ー](https://links.zeiken.co.jp/wp-content/uploads/2020/07/バトンズ.png)

.png)

.png)

.jpg)

![M&Aにおける税務デューデリジェンスの目的、手順、調査範囲など[M&A担当者のための 実務活用型誌上セミナー『税務デューデリジェンス(税務DD)』]](https://links.zeiken.co.jp/wp-content/uploads/2020/07/図①-1.png)

![M&A における株式評価方法と中小企業のM&A における株式評価方法 ~中小企業M&Aで最も用いられている仲介会社方式とは?~ [税理士のための中小企業M&Aコンサルティング実務]](https://links.zeiken.co.jp/wp-content/uploads/2019/03/business-2173147_640.jpg)

![M&Aのプロジェクトチームはどうする?-社内メンバーと社外専門家の活用-[M&A担当者がまず押さえておきたい10のポイント]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/home-office-336378_640.jpg)