財務デューデリジェンス「損益項目の分析」を理解する【後編】 ~原価計算の分析、販管費の分析、営業外・特別損益の分析~

- 解説コラム

- 連載

[失敗しないM&Aのための「財務デューデリジェンス」]

第4回:財務デューデリジェンス「損益項目の分析」を理解する【後編】

~原価計算の分析、販管費の分析、営業外・特別損益の分析~

〈目次〉

4、原価計算の分析

5、販管費の分析(①人件費の内容の把握、②1人あたり人件費水準の把握、③人員の過不足状況、退職率の把握、④残業の有無、支払いの有無の把握、⑤未払、引当等有無の確認、⑥退任役員の報酬水準の把握)

6、営業外・特別損益の分析

〈解説〉

▷第2回:「バリュエーション手法」と「財務デューデリジェンス」の関係を理解する

▷第3回:財務デューデリジェンス「損益項目の分析」を理解する【前編】

▷第5回:財務デューデリジェンス「貸借対照表項目の分析」を理解する【前編】

財務デューデリジェンス「損益項目の分析」を理解する【後編】

4、原価計算の分析

原価計算の分析を行う場合、原価計算の前提内容を把握します。作成方法の理解を進めながら、その作成方法が最もよい基準で作成されているかの検証を行います。

原価計算が行われていない場合は、財務デューデリジェンスの中で原価計算を行います。まず、製造原価に計上されている勘定科目、その内容、金額を把握します。その上で、それぞれの費用について原価計算を行う単位(製品等)に対して直課するのか配賦するのかの検討を行います。次に直課あるいは配賦を行う時のキードライバーを把握します。配賦を行う場合、実務的には売上高基準で行うことも多いですが、配賦を行う費用の金額が大きく、その配賦が原価計算の中で重要な場合等は、正確にキードライバーを把握し、そのドライバーで配賦を行うことで原価計算の精度を高めます。

しかし、中小企業の場合、これらの分析に必要な基礎情報が記録されておらず、精度の高い原価計算を行うことが難しい場合があります。原材料費であれば、仕入先別に金額は把握しているものの、1つの仕入先から複数の商品を購入している場合、原材料ごとの仕入金額を把握していないケースがあります。また、原材料ごとの仕入金額が把握できる場合であっても、原価計算を行う単位(製品等)ごとに原料の投入量が把握されていないケースもあります。そうすると、原料の正確な投入量がわからないため、原価計算単位ごとの製品1つあたり標準原料投入量および製品製造数量から原料投入量を推定する等行う場合もありますが、標準原料投入量を設定していない場合もあり、短期間のデューデリジェンスの期間の分析では精度の高い分析が難しい場合があります。このような場合、どこまで原価計算を行うかは買手企業との相談をした上で、分析を行います。

また、原価計算をデューデリジェンスで作成する場合には、特に慎重な検討が必要となります。期間や物理的なアクセス、ヒアリングの可否等の制約が多い状況下で、対象会社の損益の核となる部分を専門家と言えども外部の人間が作成する場合には、必ずしも正確な金額が示せるとは限らず、むしろ精緻なものの作成は難しいと考えます。そのため、分析の前提条件や作成方法を正確に記して、レポートの読み手に誤解を与えないようにすることが必要となります。また、前提条件や作成方法を正確に記述することで、デューデリジェンスを実施しているチーム内での検証も行いやすくなります。

5、販管費の分析

販管費の分析の主な目的は、EBITDA、ネットデットでの調整項目の把握、事業計画の前提条件である過去数値(1人あたり人件費や人員の過不足の状況等)の把握となります。

製造原価内容は人件費と経費に分けて分析を行うことが一般的です。

製造原価に計上すべき費用が販管費に計上されている場合や、年度によって製造原価の計上となっていたり、販管費の計上となっていたり継続的に同じ計上区分となっていない場合があるため、販管費の分析を行う場合には、併せて製造原価の分析を行うことが望ましいです。

人件費の分析は、主に下記の観点から行います。

①人件費の内容の把握

②1人あたり人件費水準の把握

③人員の過不足状況、退職率の把握

④残業の有無、支払いの有無の把握

⑤未払、引当等有無の確認

⑥退任役員の報酬水準の把握

①人件費の内容の把握

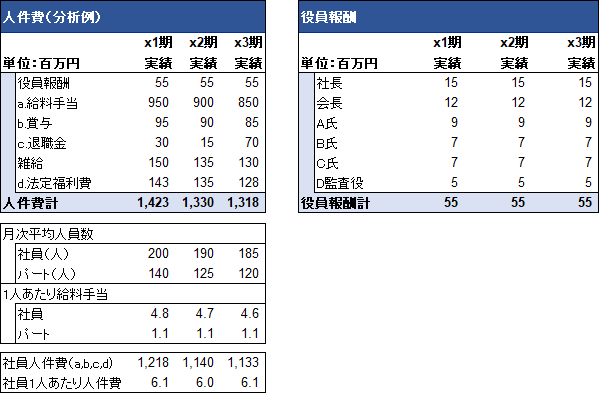

まず人件費の内容をレビューし、役員報酬の金額感、社員やパートのバランス、出向者の有無、退職金の支払いの有無、法定福利費の計上等の内容を把握します。

②1人あたり人件費水準の把握

対象会社が作成した、事業計画上の人員採用計画で、人員の採用数と採用に伴い増加する人件費が折り込まれます。その計画上の人件費の金額が適切であるかどうかは過年度の人件費の分析により確認を行います。

1人あたり人件費を分析する場合、部門ごとに人件費の金額水準が異なる場合には部門別に人件費を分析するのが有用です。今後、どの部門の人員を採用するのかで増加する人件費が異なるからです。上表では全体の人件費分析を行います。

上表のように月次平均人員数を賃金台帳等から算出します。月次で人員数を把握するのが困難な場合は、期初と期末の人員数の平均として分析することもありますが、人員の出入りが多い会社では、1人あたり人件費の水準の精度が下がってしまいますので、可能なかぎり月次で把握するのが望ましいでしょう。

また、社員、パートの別で賃金水準は大きく異なるため、それらを区分して把握します。給料手当が社員の給与、雑給がパートの給与であることを確認した上で、それぞれ平均人員数で除することで1人あたり給料手当・雑給を算出します。

この場合、1人あたり人件費ではなく、給与・雑給としているのは、法定福利費等を除いた純粋な給料の水準を把握する目的があります。法定福利費等には役員の法定福利費も含まれた金額となっているため、それを含めて人員数で除した金額は本来の社員1人あたりの人件費よりも高くなってしまいます。役員にかかる金額を除いて分析することも考えられますが、デューデリジェンスの短い期間での分析であるため、他の分析の重要度と勘案して行いますが、筆者の経験および見聞きした限りではここまでは分析していないものばかりでした。

役員報酬の金額が人件費の中で占める割合があまり多くない場合は、法定福利費等も含んだ社員1人あたり人件費は本来の金額とは大きく変わらないため、算出することが有用となります。

③人員の過不足状況、退職率の把握

現状の会社運営において、人員の過不足の状況を把握し、事業計画上の人員採用計画の妥当性を検証するための情報を入手します。人員が不足している状況下で、売上が増加する計画を作成しているものの、人員の補充が足りていない場合等が考えられ、このような場合は事業計画を修正する必要があります。また、事業計画上人員の採用を行っており十分な補充となっているように見えても、退職による人員減の影響を加味しておらず、計画上の採用人員では不足するケース等も考えられるため、人員の退職率等も把握するのが望ましいでしょう。

④残業の有無、支払いの有無の把握

こちらの項目は未払残業代の金額を把握することが目的で、法務デューデリジェンスの労務部分との連係が必要となります。中小企業では残業代を支払っていない会社も少なくありません。また、残業代を支払っている場合でも、管理職には支払っておらず、法務デューデリジェンスの結果によっては当該管理職にも残業代の支払義務が生じていたことがわかるケースがあります。そのような場合は、ネットデットにて未払残業代を計上します。

⑤未払、引当等有無の確認

中小企業では、人件費の支払を発生主義ではなく現金主義を採用しており、発生したタイミングではなく、支払ったタイミングで費用処理をしている会社が少なくありません。例えば、対象会社が人件費の支払いは月末締め翌月25日払いであったとします。3月決算の場合、現金主義であれば3月末締めで4月25日払いの給料は費用処理されていません。発生主義で計上すると、3月末締めの給料は費用処理され、貸方に未払金が計上されます。当該未払金をネットデットの調整項目とするかを検討します。また給料だけでなく、会社負担の未払社会保険料も同様の処理を行います。

また、賞与を支給している場合であれば、賞与引当金の有無を確認します。賞与引当金が計上されていない場合は、対象会社の賞与規程を閲覧し賞与の支給対象期間を確認した上で、賞与引当金を計算します。当該賞与引当金をネットデットに計上するかを検討します。

さらに、対象会社の退職金規程において退職金を支給することとなっている場合には、確定給付制度なのか確定拠出制度なのかを確認します。確定給付制度を採用している場合には、退職給付引当金の計上が必要となります。退職給付引当金が未計上である会社の多くは従業員300人未満の会社であると想定されますので、その場合は簡便法にて退職給付引当金を計算します。簡便法では多くの場合、期末自己都合要支給額の金額を退職給付債務とする方法がとられることが多いように思います。そして計算された退職給付引当金をネットデットの調整項目とするかを検討します。

⑥退任役員の報酬水準の把握

M&Aの成立によって退任役員が決まっている場合には、EBITDAのプロフォーマ調整項目となりますので、退任役員の役員報酬の金額を把握します。

6、営業外・特別損益の分析

営業外損益の分析の主な目的は、EBITDAに調整すべき項目の有無の把握および利息や売上割引、仕入割引等の金融費用を把握することです。

事業関連性が高く、経常的に発生する項目があればEBITDAの調整項目となります。例えば借上社宅の賃料支払いは販管費にて計上しており、従業員負担分を営業外収益としている場合には、それらは表裏一体と考えるのが自然ですので、EBITDA調整項目とします。また、持分法適用会社を所有している場合、持分法適用会社から生じる持分法投資損益が今後も発生が見込まれる場合には、EBITDA調整項目とします。

また、金融費用については、M&Aが成立した場合は負債構成が変更され、金融費用は従前と同様には発生しないと考えられます。事業計画上は、従前の金融費用を除外して新たな金融費用を組み込みます。

特別損益の分析の主な目的は、過年度における会社の主な動きの把握、EBITDA調整項目の有無の把握をすることです。

特別損益は、「特別」な項目ですので、会社として特別な事象が発生した場合に計上されます。固定資産の売却や店舗の撤退、補助金の取得等が計上され、過年度の会社の動きを特別損益項目からも確認します。

特別損益に計上されている項目であっても、事業関連性が強く経常的に発生する項目があればEBITDA調整項目とすることがあります。例えば、助成金収入を特別利益に計上している場合、助成金が継続的に得られ、今後も継続的に得られる見込みがある場合等は、EBITDA調整項目とすることを検討します。

![]()