「建設業のM&Aの特徴や留意点」とは? ~工事管理は?経営審査事項とは?会計処理は?~

- 解説コラム

- 連載

[業界別・業種別 M&Aのポイント]

第3回:「建設業のM&Aの特徴や留意点」とは?

~工事管理は?経営審査事項とは?会計処理は?~

〈解説〉

▷関連記事:「情報通信(IT)業のM&Aの特徴や留意点」とは?

▷関連記事:「会計事務所・税理士事務所のM&Aの特徴や留意点」とは?

Q、建設業のM&Aを検討していますが、建設業M&Aの特徴や留意点はありますか?

建設業は、元請となる大手の建設企業から、下請となる中小零細の工事企業まで様々な企業が含まれます。一つの工事に多数の企業が関与することは建設業の特徴の一つとなります。そして、多数の企業が関与するため、スケジュールの管理や予算の管理が難しいと言えます。

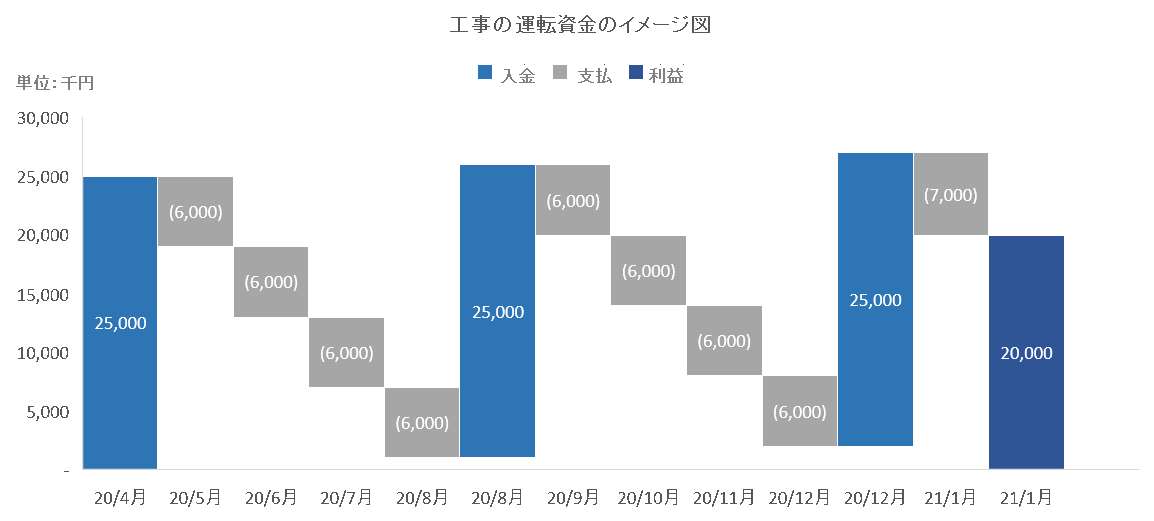

また、工事が長期にわたることも特徴の一つです。数か月で終了する工事もありますが、数年かかる工事もあります。一般的な商品・製品であれば、商品・製品の引渡しと対価であるお金(又は売上債権)の受取は同時に行われます。一方で、建設業の場合は工事が長期間にわたること、受注額が多額である性質から、数回に分けてお金が支払われることが一般的です。支払い金額やタイミングは個別の契約ごとに異なりますが、契約、中間、引渡の3回程度とされることが多いようです。下図のように、3回入金がある場合では、工事関連の運転資金は入金のタイミングが合えばほとんど必要にならず、クライアントからの売上金で工事費用を賄えます。

次に、公共工事が多いことも他業種と比べた際の特徴となります。公共工事をメインのビジネスとしている企業であれば、年度末が最も忙しく、売上高も多く計上されることとなります。公共工事を元請企業として受注するためには、経営審査事項(通称経審)と呼ばれるもので一定の点数を獲得する必要があります。経営審査事項の点数は財務諸表の数値等(例えば赤字だと点数が低い)で決定されるため、公共工事を受注するためには、赤字にしたくないというインセンティブが働きます。

建設業以外では、決算の数値を操作する目的は銀行から融資を獲得することが多いですが、建設業では、銀行からの融資に加えて、経営審査事項の点数獲得を目的として決算数値を操作することがあります。特に公共工事を元請として行っている企業をM&Aにて買収検討している場合は、決算数値の確からしさをには留意が必要となります。

さらに、建設業は会計処理が特有であり、建設業会計と呼ばれる会計処理を用いることも特徴の一つです。工事にかかる会計基準は、工事完成基準と工事進行基準があり、どちらかを用います。会計処理の詳細は割愛しますが、それぞれの特徴を簡単に説明します。

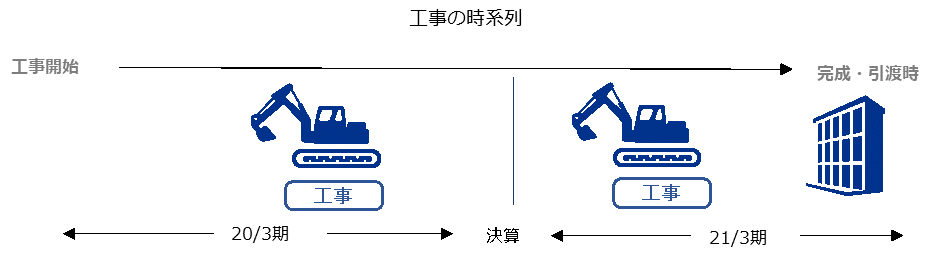

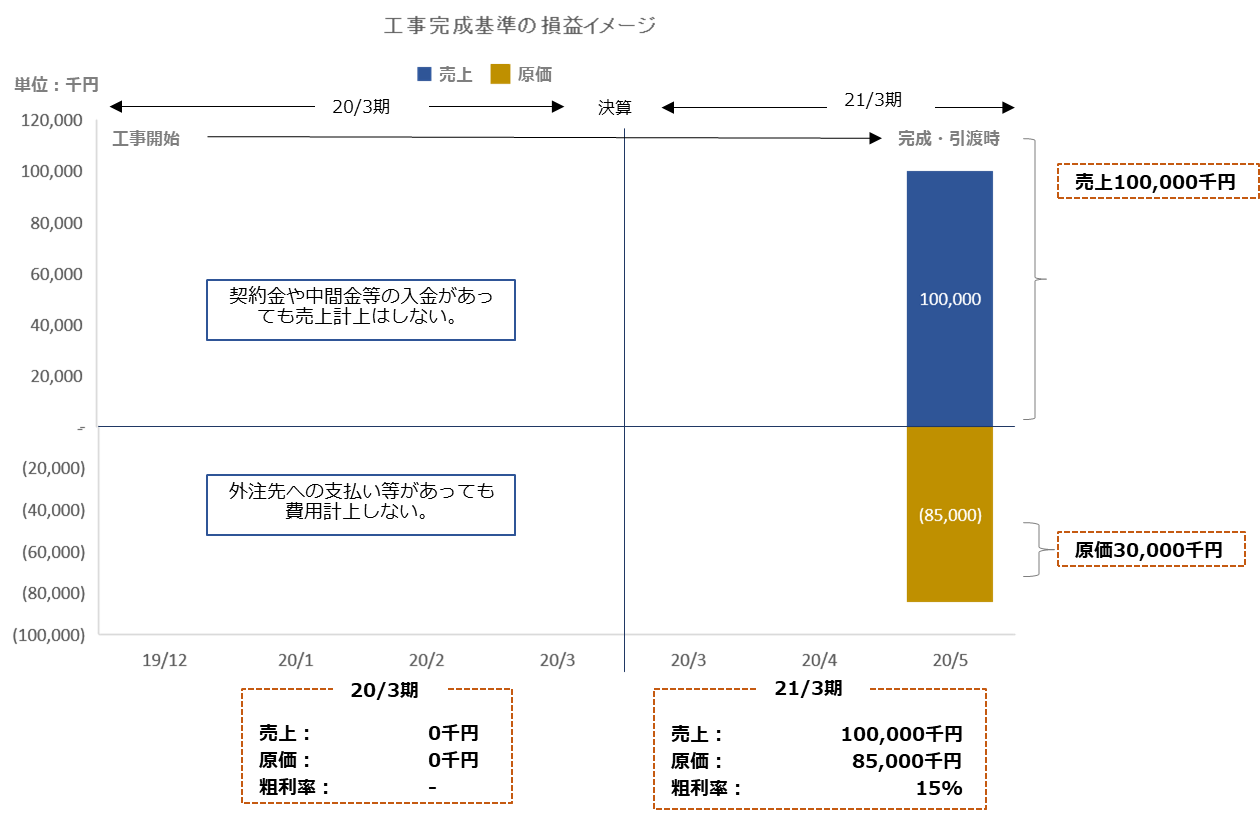

工事の時系列は下図のように20/3期に工事を開始して、21/3期に完成・引渡が行われる例を想定します。受注額は100,000千円、見積原価は85,000千円とします。

工事完成基準は、工事完成・引渡のタイミングで売上高と売上原価(材料費、人件費、外注費等)を計上します。つまり、工事が完成するまで損益としては認識されず、完成・引渡により初めて損益計上されます。例えば20/3期に工事を開始して、20/3期の期末に未完成の場合は、20/3期では売上高や売上原価は計上されません。そして、21/3期に工事が完成した場合は、21/3期に20/3期に稼働した分も含めて損益計上がなされます。

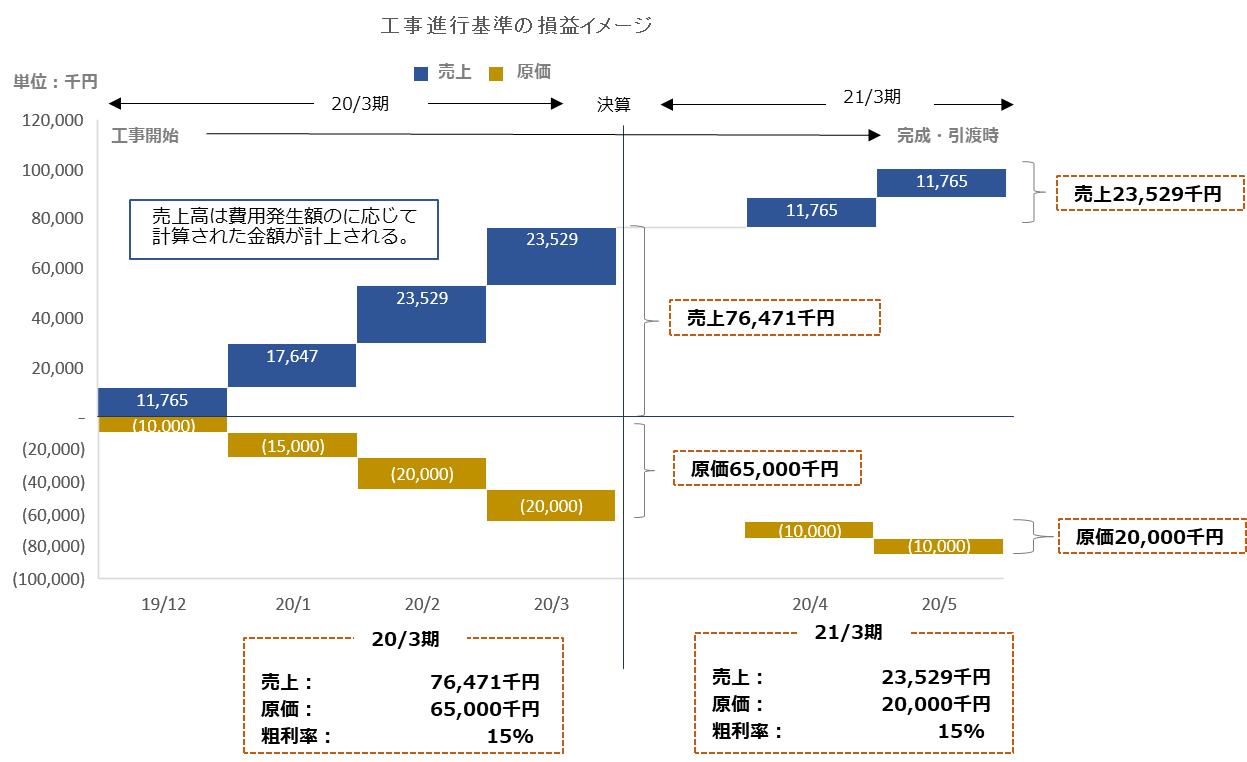

工事進行基準は、材料仕入や人件費、外注費の発生のタイミングで当初の見積原価率を用いて売上高を概算計上します。

下図では、19/12月より工事を開始しており、工事の開始月より費用が発生しております。19/12月の費用は10,000千円であり、見積原価率から売上高を計算すると10,000÷0.85=11,765千円が売上高として計上されます。毎月同様に計算され、20/3期で売上高76,471千円、売上原価65,000千円(粗利率15%)が計上されます。同様に、21/3期で売上高23,529千円、売上原価20,000千円(粗利率15%)が計上されます。工事完成基準とは異なり、工事の進行に応じて売上と売上原価が計上されるのが特徴となります。

工事完成基準と工事進行時基準の損益計上の概要を説明しましたが(貸借対照表項目については割愛しております。)、工事完成基準は稼働とは関係なく完成・引渡時に損益計上されとてもシンプルです。一方、工事進行基準は稼働と連動して損益が計上されるため適切に会計処理が行われれば実態に合った損益計上がなされます。しかし、工事進行基準は上記で説明したように、「見積」による利益率が会計数値に影響を与えます。この「見積」により、利益の操作が可能となる点は留意が必要です。工事進行基準を採用している場合には、工事完成基準に比べて、会計操作を容易に行える状況にありますので、特に留意が必要です。

建設業は工事の管理の難しさ、経営審査事項という決算数値を含めた点数が求められること、会計処理の複雑さ等により、会計操作が行われる可能性が他の業種と比べて高いものと思います。M&Aを検討する場合には、これらの点を留意して、決算数値の確からしさを公認会計士等の専門家を用いて調査することをお勧めします。

![]()