[M&A動向レポート](2022年2月)

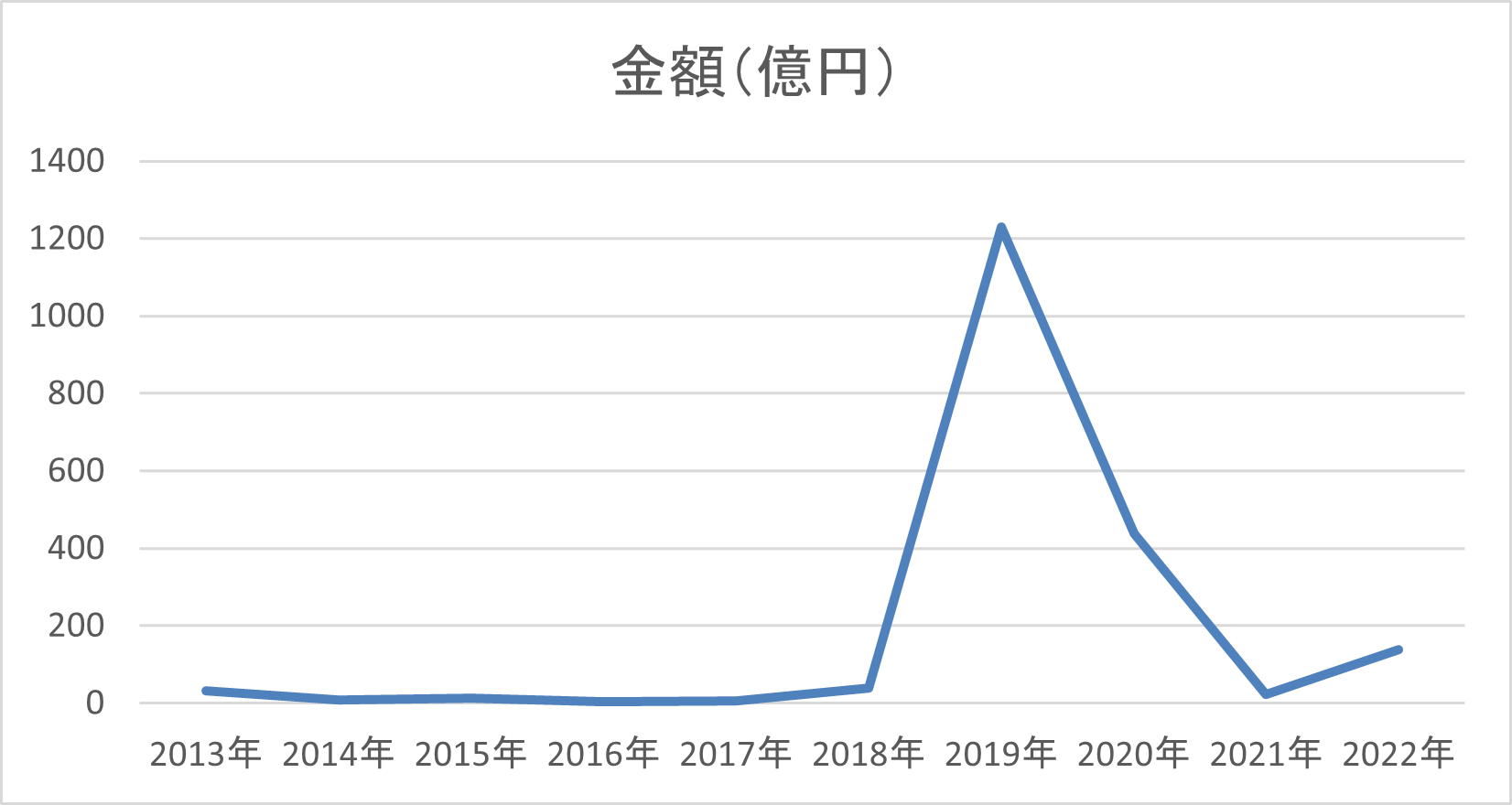

■IT・ソフトウエア業界の2022年1月のM&A件数は過去最多も金額は3番目に

IT・ソフトウエア業界の2022年1月のM&A発表件数は20件で、1月としては2013年以降の10年間では、2020年(13件)を上回り過去最多となった。IT人材の不足や企業の合従連衡などを背景に、M&A市場が活発だった。

取引金額は137億7300万円で、こちらは1月としては2013年以降の10年間では、2019年(1229億2500万円)、2020年(439億1100万円)に次ぐ3番目となった。100億円を超える案件がなく、金額を公表した10件中8件が10億円未満だったため、件数ほどには金額が伸びなかった。

全上場企業に義務づけられた東証適時開示情報のうち、経営権の移転を伴うM&A(グループ内再編は除く)について、M&A仲介のストライク(M&A Online)が集計した。

金額トップはGMOインターネットの92億円

取引金額のトップは、ネット事業を手がけるGMOインターネットが、サイバーセキュリティー事業のイエラエセキュリティ(東京都渋谷区)の株式50%を取得し、子会社化することを決めた案件で、取得価格は92億6200万円。既存の電子認証、印鑑事業に加え、新たにサイバーセキュリティー事業に本格参入するのが狙い。

金額の2番目は、ネット事業のスカラが、システム開発のエッグ(鳥取県米子市)などグループ4社の全株式を取得し、子会社化することを決めた案件で、取得価格は10億600万円。グループの中核会社のエッグは、ふるさと納税制度に関する自治体側の基幹システムを初めて開発した企業で、導入自治体数は全国の3分の1にあたる約680に達するという。同社の子会社化で、地方創生、高齢者の健康といった社会課題を解決する取り組みを推進する。

金額の3番目は、電子書籍取り次ぎのメディアドゥが英現地法人を通じ、出版社向けWebサイト構築やEC(電子商取引)サービスの提供を手がける英国Supadü Limited(ロンドン)の全株式を取得し子会社化した案件で、取得価格は8億7400万円。出版、コンテンツ関連の海外ビジネスを強化するのが狙い。

このほかに8億円台、6億円台、3億円台がそれぞれ1件ずつと、2億円台、1億円台がそれぞれ2件ずつあった。金額非公表などは10件だった。

【IT・ソフトウエア業界の2022年1月のM&A】

情報提供元:株式会社ストライク