M&Aにおける価値評価(バリュエーション)の手法とは?[M&A担当者のための実務活用型誌上セミナー『価値評価(バリュエーション)』]

- 解説コラム

- 連載

[M&A担当者のための実務活用型誌上セミナー『価値評価(バリュエーション)』]

第1回:M&Aにおける価値評価(バリュエーション)の手法とは?

〈解説〉

公認会計士・税理士 中田博文

〈目次〉

1、社内価値評価の重要性

2、社内価値評価の作業

3、評価対象

(事業価値、株式価値)

4、評価手法の概要

(インカム・アプローチ、マーケット・アプローチ、コストアプローチの概要とメリット・デメリット)

5、終わりに

▷第2回:倍率法における価値評価(バリュエーション)のポイントとは?

▷第3回:DCF法における価値評価(バリュエーション)のポイントとは?

▷関連記事:売買価格の決め方は?-価値評価の考え方と評価方法の違い-

▷関連記事:M&A における株式評価方法と中小企業のM&A における株式評価方法

1、社内価値評価の重要性

M&Aのリスクの一つは、高値買いです。M&Aが成長戦略のツールとして定着し、買い手候補は増加する一方で、高収益企業の売り案件はまだまだ少ない状況です。そんな中、入札形式を採用するケースが増加しているため、買収価格は高騰する傾向にあります。

高値掴みを防止するためには、外部評価機関の価値評価レポートの入手とともに、社内での適切な価値評価が重要です。相対取引の場合であっても、売り手企業の言い値に左右されず、売り手に対して合理的な評価額を主張することが必要です。

売り手の仲介会社から株式価値算定書が開示されることもありますが、その多くは純資産法をベースとしたものが多く、マーケット水準との乖離が不明であり、また将来の収益力を反映していません。純資産に営業権を加味したものであっても、営業権の算定に恣意性が関与しており、ファイナンス理論の裏付けのない評価方法といえます。特に、外部ステークホルダーに買収価格の説明責任がある場合、説明に窮することになりますので、あくまでも参考程度に留めることをお勧めします。

なお、上場会社では、M&A後の会計処理(減損の判定、PPA)において、DCF法によって計算された評価額を前提とするため、買収時に適切な価値評価を実施していないと、開示スケジュールに間に合わない(監査に時間がかかる)等の事態が生じる可能性があります。

2、社内価値評価の作業

M&Aにおける価値評価の主な社内作業は、以下となります。

| ① 倍率法で大まかな水準感をつかむ |

| ② DCF法の算定結果との整合性を確認する |

| ③ ①②に差異がある場合、差異要因(事業計画、割引率、成長率、類似会社の選定)を分析する |

| ④ 価値変動に影響を与える項目を抽出し、シナリオ分析(パラメーターの設定)を実施する |

| ⑤ シナジー効果の価値を算定する |

| ⑥ 財務税務DDの確認項目を抽出する |

| ⑦ DDの結果を価値評価に反映する |

| ⑧ 最終的な提案価格を確定する |

①倍率法は、EBITDA倍率を用いるケースが一般的です。類似会社は、データーベースの産業別分類等を利用して、企業規模、収益性、事業分野等の類似した会社を少なくとも5社程度選定します。

②DCF法では事業計画が必要となります。売り手企業から事業計画の開示がある場合、売り手の事業計画に一定の修正を加味した修正事業計画を基にDCF法の計算を行います。事業計画の開示がない場合は、予算等を参考に買い手企業が作成します。

③倍率法とDCF法によって算定された評価額のレンジは、一般的にオーバーラップすることが多いですが、乖離が生じるケースもあります。その場合は、乖離の要因を分析し、整合性を阻害している要因を特定し、修正の要否を検討します。

④事業計画の前提条件のうち、価値評価に影響を与える項目(例えば、材料費率、外注費率、労務費、設備投資等)を抽出し、それらをパラメーターとするシナリオ分析を行います。

⑤M&Aによるシナジー効果を検討します。DCF法の場合、シナジー効果の金額の見える化が可能です。

⑥④のシナリオ分析において、価値に与える影響の大きい項目及び⑤のシナジー効果の実現可能性を財務DDの重点項目として抽出し、調査します。

⑦DDの結果(例えば、主要取引先の喪失の可能性、主力製品の販売落ち込み予測、主要材料の調達コストの増加見込み、運送費の上昇見込み)を価値評価に反映させます。

⑧価値評価の算定結果と売り手との交渉過程を通じて、最終的な買収価格が確定します。なお、買収価格は、株式譲渡契約の契約内容(表明保証、補償条項)等の影響も受けます。

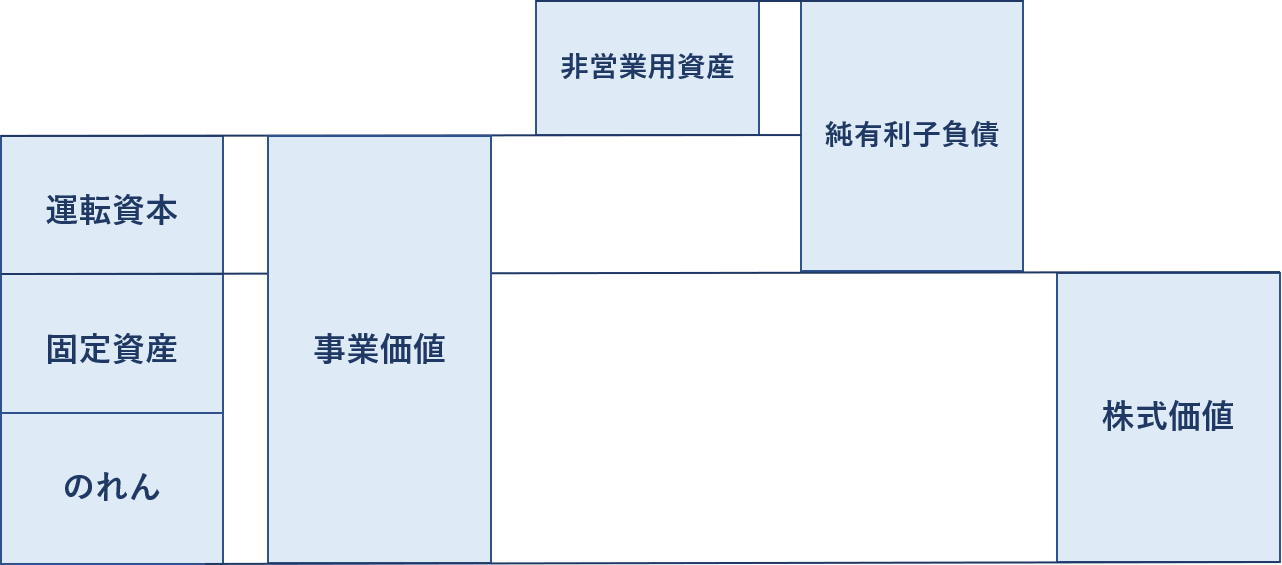

3、評価対象

「事業価値」と「株式価値」の言葉の定義が曖昧な場合、交渉時の意思疎通が上手く行かない可能性がありますので、正確に理解する必要があります。

[事業価値]

事業(ビジネス)から創出される価値です。DCF法ではフリー・キャッシュ・フローの割引現在価値の合計、EBITDA倍率法ではEBITDA×倍率、貸借対照表では運転資本、固定資産及びのれんの合計です。

[株式価値]

事業価値に非営業用資産(投資資産、遊休資産等)の時価を加算し、純有利子負債(借入金等の負債から現預金を控除)の時価を差し引いたものです。

4、評価手法の概要

価値算定の手法は、①インカム・アプローチ、②マーケット・アプローチ、③コスト・アプローチの3つに分類されます。

①インカム・アプローチ

DCF法が代表的な評価手法です。企業の事業活動によって生み出される将来のキャッシュ・フロー(FCF)を、想定割引率を用いて現在価値に割り引いて、事業価値を算定する手法です。事業価値に非営業用資産を加算し、純有利子負債を控除して株式価値を算出します。

(メリット)

●将来の収益力を考慮するため、継続企業の評価に適しています。また、キャッシュ・フローをベースとする計算であるため、会計処理方法の影響を受けません(クロスボーダーのM&Aでは重要な点となります)。さらに、将来CFと事業価値・株式価値の関係を明示的に把握できるため、買収価格のシミュレーションやシナジー効果の見える化が可能です。そして、前述のように会計上のPPA・減損テストでも用いられる手法であるため、買収時に必須の方法と考えられます。

(デメリット)

●事業計画、資本構成、割引率、成長率等により評価額が大きく左右されます。そのため、可能な限り客観的・合理的・説明可能な前提条件の設定が重要になります。

②マーケット・アプローチ

株価等のマーケット情報を基礎に価値を推定する方法で、市場株価法、類似会社比準法及び取引事例法が多く用いられています。

◆市場株価法

対象会社が上場会社の場合に使用される方法です。株価には、企業の将来性、収益力、財政状態が織り込まれています。上場会社の組織再編の株価算定、TOB価格、自己株式の買取価格に使用されています。

◆類似会社比準法

上場企業の中から、対象会社と事業内容、事業規模、収益の状況等が類似する企業を複数選定し、それら類似会社の株式時価総額や事業価値に対する財務指標の倍率を算定し、当該倍率を評価対象企業の財務指標に乗じて価値の推計を行う手法です。

◆取引事例法

対象会社と類似事業の買収事例にもとづき、事業価値及び株式価値を評価する手法です。

(メリット)

●市場株価法は、実際の市場株価に基づくため、不特定多数の投資家の評価を反映できる客観的な指標といえます。類似会社比準法は、簡便に計算できる点がメリットです。取引事例法は、実際の第三者による買収実績を反映しているため、客観的な評価と考えらる場合があります。

(デメリット)

●市場株価法は、上場会社の株価であっても、あらゆる場面で適用できるものでなく、株式の取引状況、マーケット環境、市場株価の動向を踏まえて、採用できないケースがあります。

●類似会社比準法は、対象企業と類似性の高い上場企業の選定が困難な場合は、対象企業と類似会社の相違点の調整や採用する倍率の選定等の高度な判断が必要です。

●取引事例法は、案件の特異性等によって買収価額が実態価格と乖離した状態で取引されている可能性があります。

③コスト・アプローチ

貸借対照表上の純資産額を基礎に株式価値を算定する方法です。資産及び負債のうち時価の判明するものについては時価に評価替えを行い、その評価替え後の資産と負債の差額である修正純資産(含み損益を反映)によって株式価値を評価します。

(メリット)

●純資産法による株式価値は、貸借対照表を基に評価するため、その計算方法が一般的に理解されやすく、比較的客観的な評価結果と言えます。また、金融資産が主要資産である金融会社や不動産会社等のアセットビジネスに対して有用な評価手法です。

(デメリット)

●将来の超過収益力が評価に反映されません。対象会社の強み(超過収益力)に着目してM&Aを実行しているにも関わらず、その超過収益力が評価されないため、M&Aの実態に整合しない評価方法と言えます。また、営業用資産の含み損益を時価評価しても、事業を廃止しない限り、価値として実現しないので、事業継続性を前提とした評価と乖離する可能性があります。

5、終わりに

このように、価値評価の一般的な算定手法として、「DCF法」、「類似会社比準法」、「取引事例法」、 「純資産法」等があります。それぞれの方法にメリット、デメリットがあるため、評価対象事業の特性、評価の目的等を総合的に勘案して評価方法を選定し、さらに、評価方法間のクロスチェックが重要となります。

□■本連載の今後の掲載予定□■

—連載(全5回)—

第1回:M&Aにおける価値評価(バリュエーション)の手法とは?

第2回:倍率法における価値評価(バリュエーション)のポイントとは?

第3回:DCF法における価値評価(バリュエーション)のポイントとは?

第4回:支配権プレミアム&流動性ディスカウントについて

第5回:財務デューデリジェンスの発見事項の取扱い

※掲載タイトル、内容は予定のものを含みます。