[M&A事業承継の専門家によるコラム]

第8回:株主の所在が分からない株式の整理方法

中小零細企業経営者や経営者をサポートする専門家の方が抱えるM&Aや事業承継に関するお悩みを、中小零細企業のM&A支援・事業計画支援を専門で行っている株式会社N総合会計コンサルティングの平野栄二氏にアドバイスいただきます。

〈解説〉

株式会社N総合会計コンサルティング

平野栄二

「前回の解説でご説明いただいた「株主の所在が分からない株式の整理方法」について、詳しく教えていただけますでしょうか」

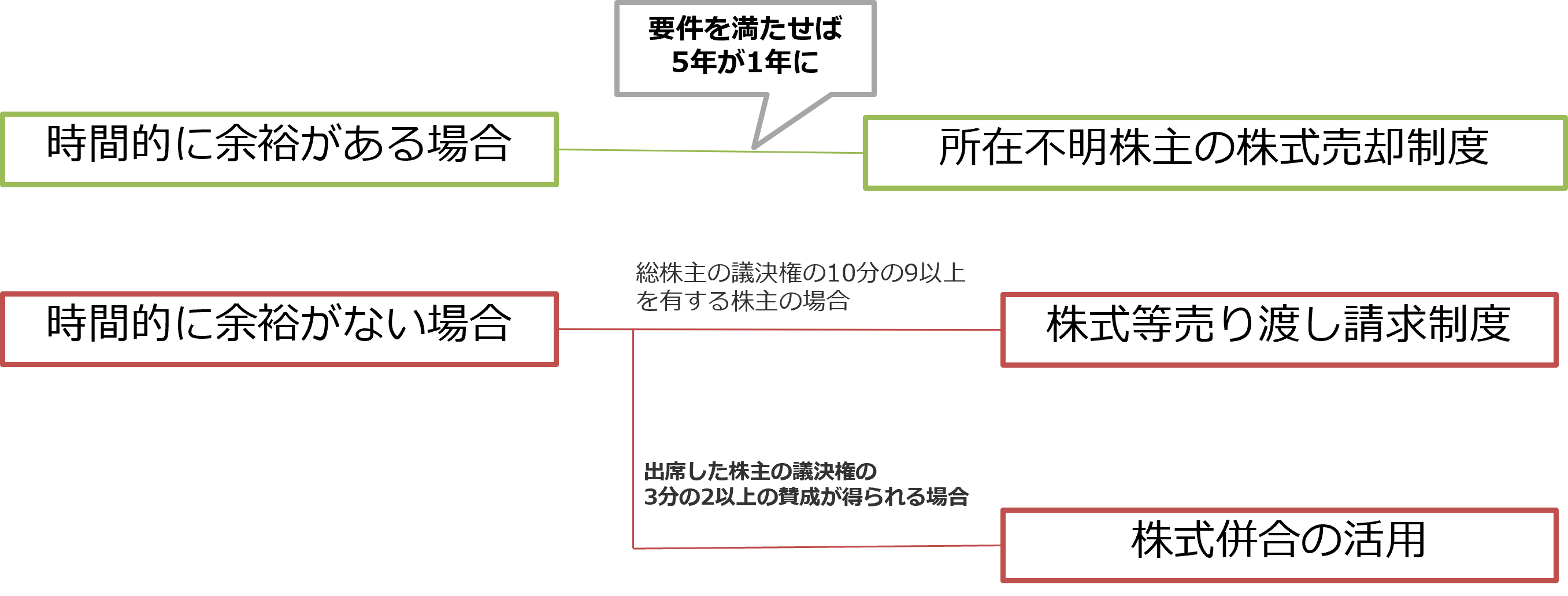

株主の所在が分からない株式の整理方法

個人が保有している株式を集約化するためには、通常は、適正な価格を提示し、株主の承諾を得て、買い取る方法で行うことになりますが、株主の所在が分からない場合、株主の個別の承諾を得ることなく、金銭を対価として取得(キャッシュアウトといわれます)する以下のような制度が活用できます。

そのため、できる限り所在不明株主を生じさせないように、「日ごろから株主間のコミュニケーションを充実させる」「株主間契約を締結しておき、連絡が取れなくなった場合の対応のルールを決めておく」ことは重要でしょう。

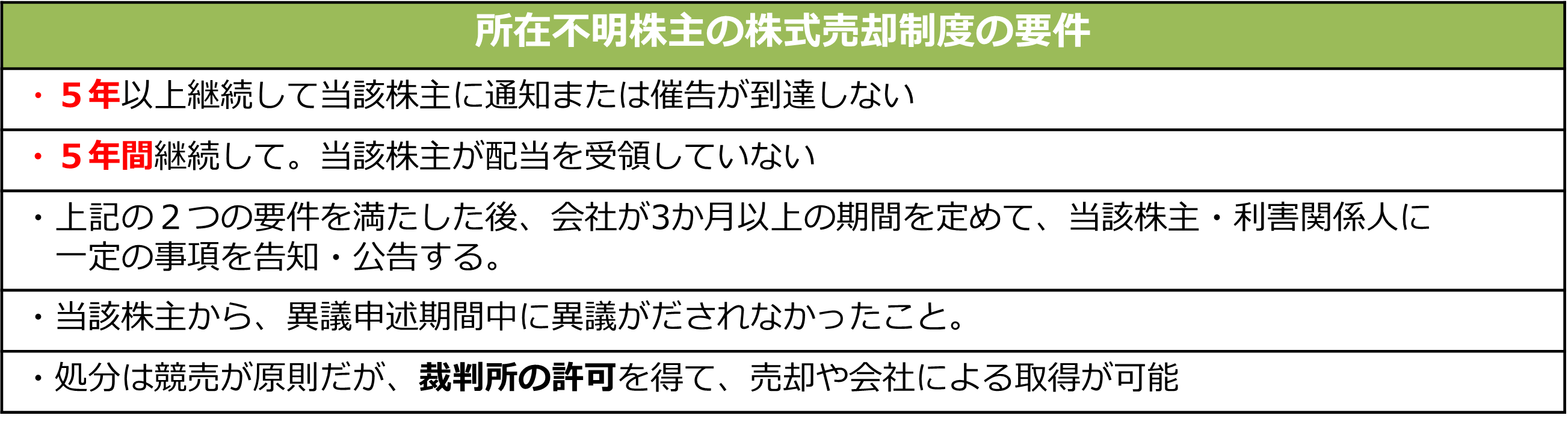

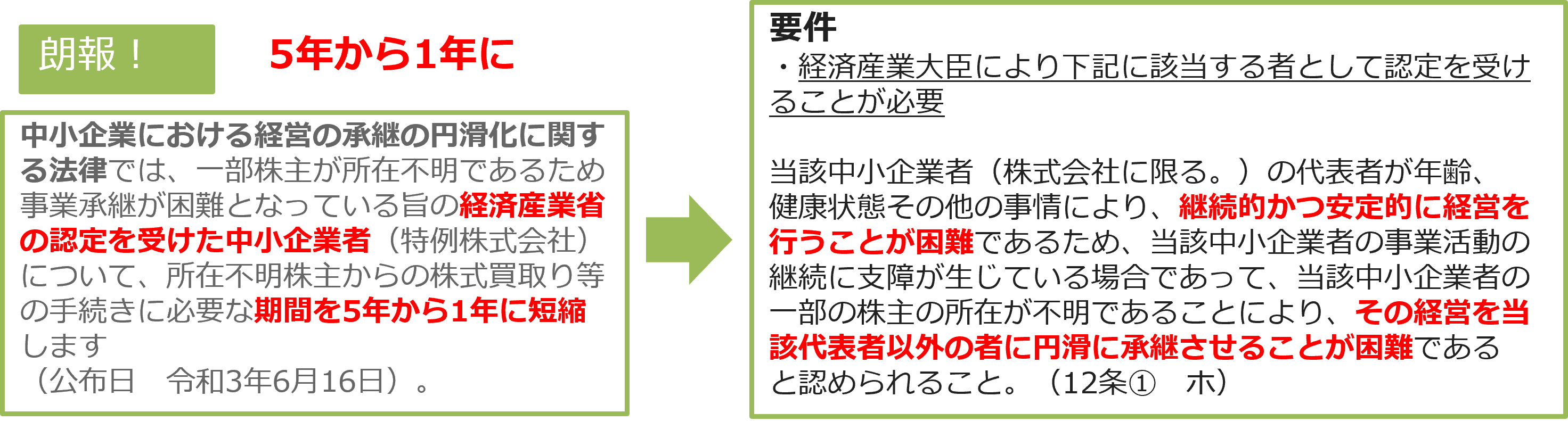

1、所在不明株主の株式売却制度(会社法197 198)

次のような要件を満たせば、株主の承諾を得ることなく、売却を行うことが認められています。

[問題点]

これまで株主総会招集通知を所在不明株主に送付していなかったり、あるいはそもそも株主総会をやっていなかった会社は要件を満たさず、すぐにこの制度を利用することができません。

株主総会は年1回以上の開催が義務付けられていますので、今後株主総会の招集通知を毎年所在不明株主に送付し、5年間継続して受け取りがないことを確認するまではこの制度を利用することはできません。

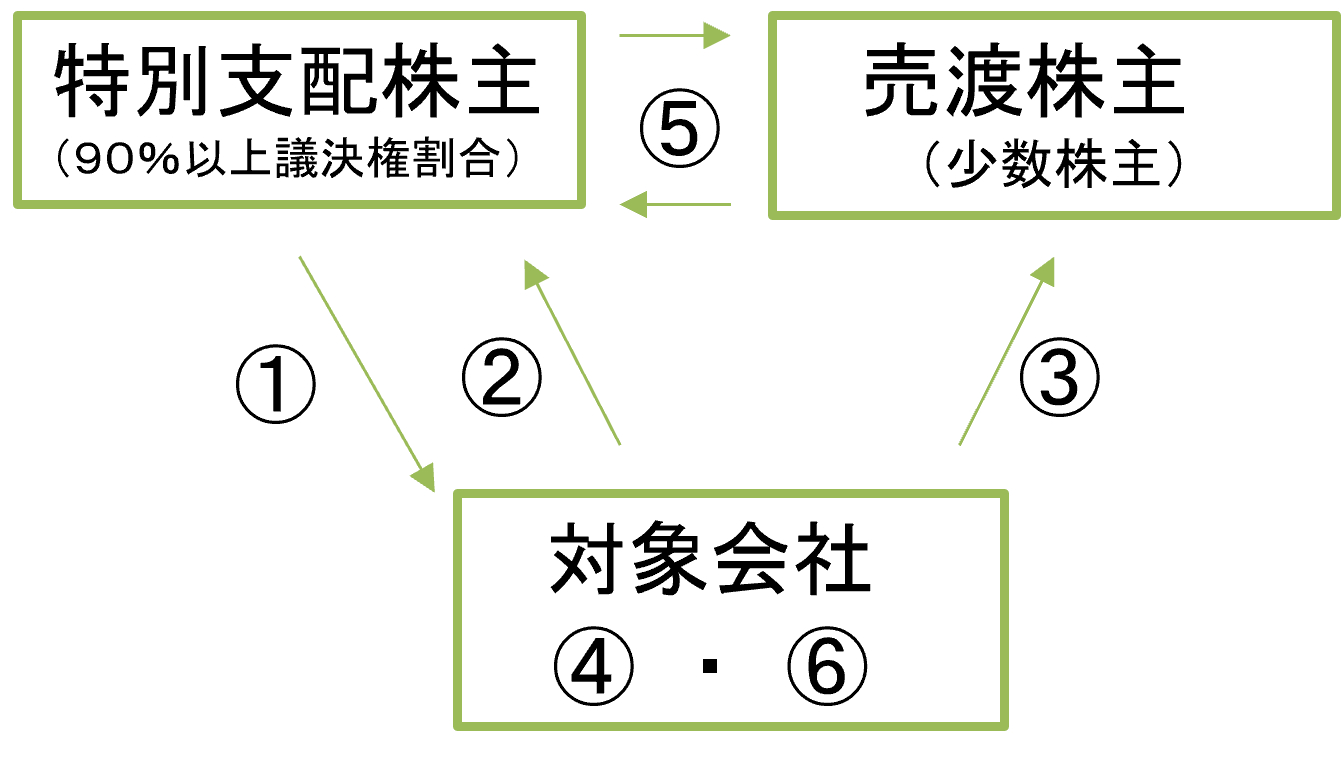

2、株式等売り渡し請求制度(会179)

株式等売り渡し請求制度とは、総株主の議決権の10分の9以上を有する株主(特別支配株主)が他の株主に対して、その保有する株式の全てを売り渡すことを請求できる制度のことをいいます。所在不明になっている株主の株式を強制的に取得する方法として、活用されています。

メリットとしては、対象会社の取締役会の承認があれば、株主総会の決議を経ることなく、少数株主が保有する株式を取得することがきることです。(会社179)

M&Aなどでは、全株譲受が条件になっている場合が多く、株式を迅速に取得したいときに、有効な方法だといえます。

[留意点]

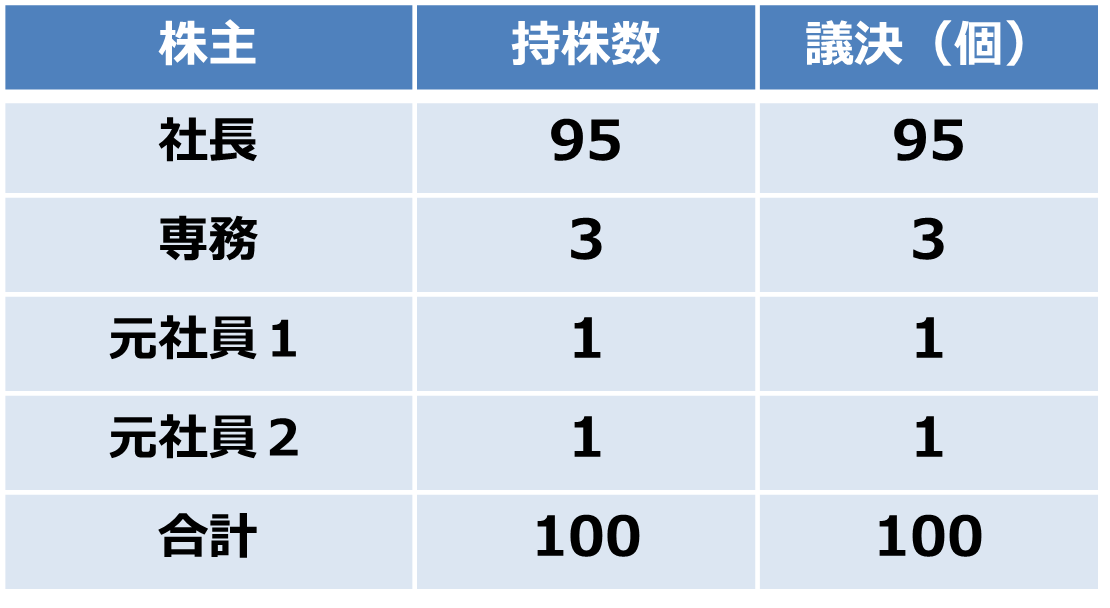

特別支配株主は1人又は1社である必要があるという点です。そのため、株主で残しておきたい人の株式(右表でいうと専務の株式)も売渡の対象になってしまいます。そのため、買い戻すなどの処理が必要な場合があります。

[手順の概要]

①特別支配株主から対象会社への通知

①特別支配株主から対象会社への通知

特別支配株主が株式の取得日や株式の買取代金額等の取引条件を決めて株式売渡請求をすることを会社に通知する。

②対象会社の承認

株式売渡請求について、会社の承認を得る。対象会社が取締役会設置会社である場合は、承認するか否かの決定は取締役会の決議により、取締役会非設置会社である場合は、取締役の過半数をもって決定。

③売り渡し株主への通知

会社が少数株主に対して、株式の取得日の20日前までに、特別支配株主から売渡請求がされ、会社が承認したことを通知する。この通知は株主名簿に記載された少数株主の住所に宛てて通知すれば足り、通知が届かないときでも通常届くべき時期に届いたものとみなされます(会社法第126条)。

④事前開示手続き

対象会社は、売渡株主等に対する通知又は公告の日のいずれか早い日から取得日後1年を経過するまでの間、次の事項を記載・記録した書面又は電磁的記録をその本店に備え置く。

⑤取得日

会社に通知した「取得日」に、株式が特別支配株主から多数株主に移転する。 買取代金は本来、所在不明株主に支払うべきものですが、支払先がわからないため、法務局に供託(株式買取代金を預ける)が認められている。

⑥事後開示手続き

対象会社は、取得日後遅滞なく取得日から1年間(非公開会社の場合)、所定の事項を記載・記録した書面又は電磁的記録をその本店に備え置く。

[問題点]

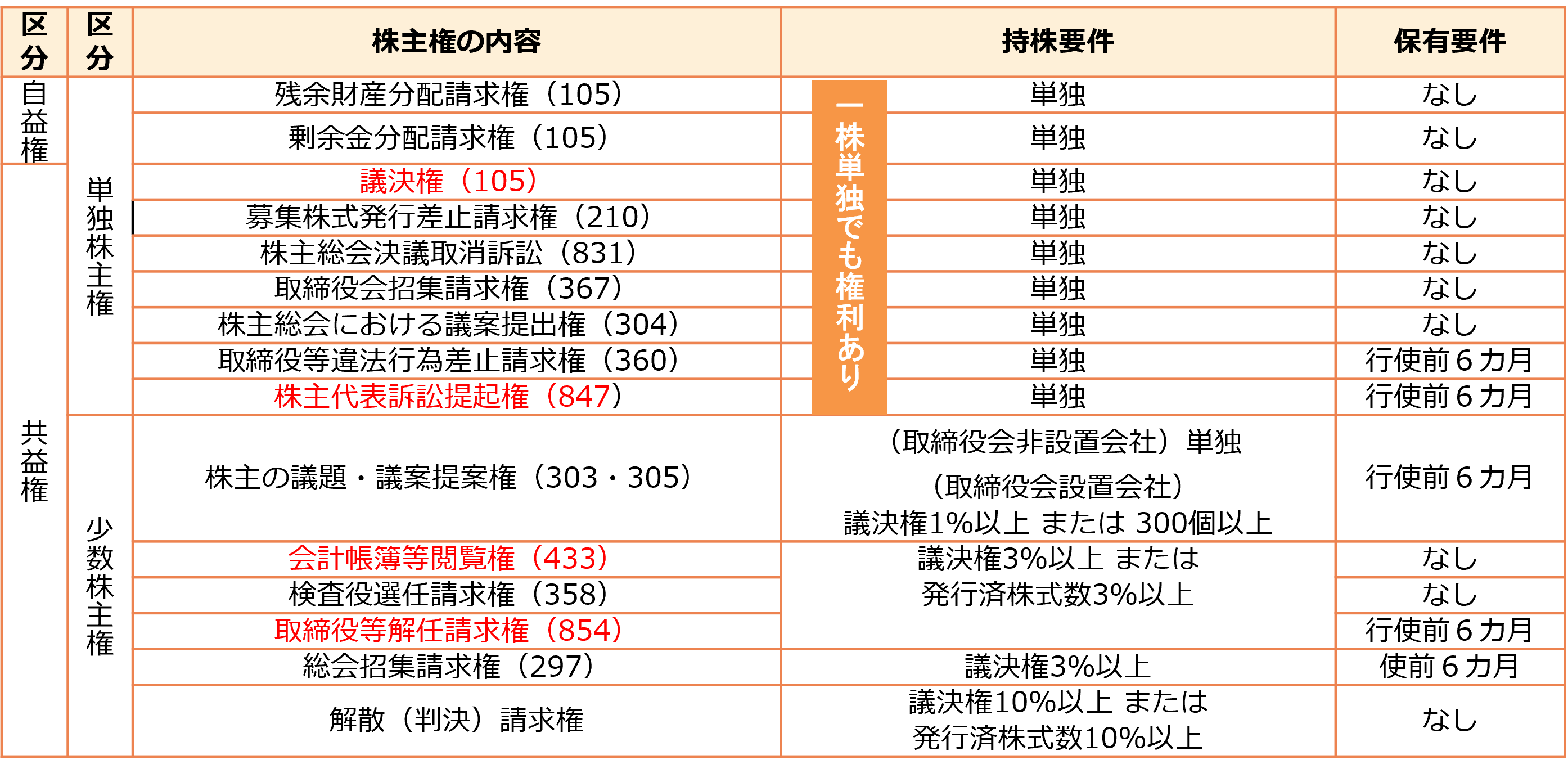

不満のある売渡株主から以下のような訴え等をされるリスクがあります。会社法では、少数株主の利益が害されないように、少数株主を保護するための様々な制度があります。

(1)売渡株式の全部の取得の差止請求

(2)売買価格の決定の申立て

(3)無効の訴え

(4)取締役に対する損害賠償請求

特別支配株主の株式等売渡請求を行う場合には、紛争に発展し、問題が長期化するリスクがあります。そのため、他の方法を検討してから、最終手段として、この方法を考えることが望ましいと思います。

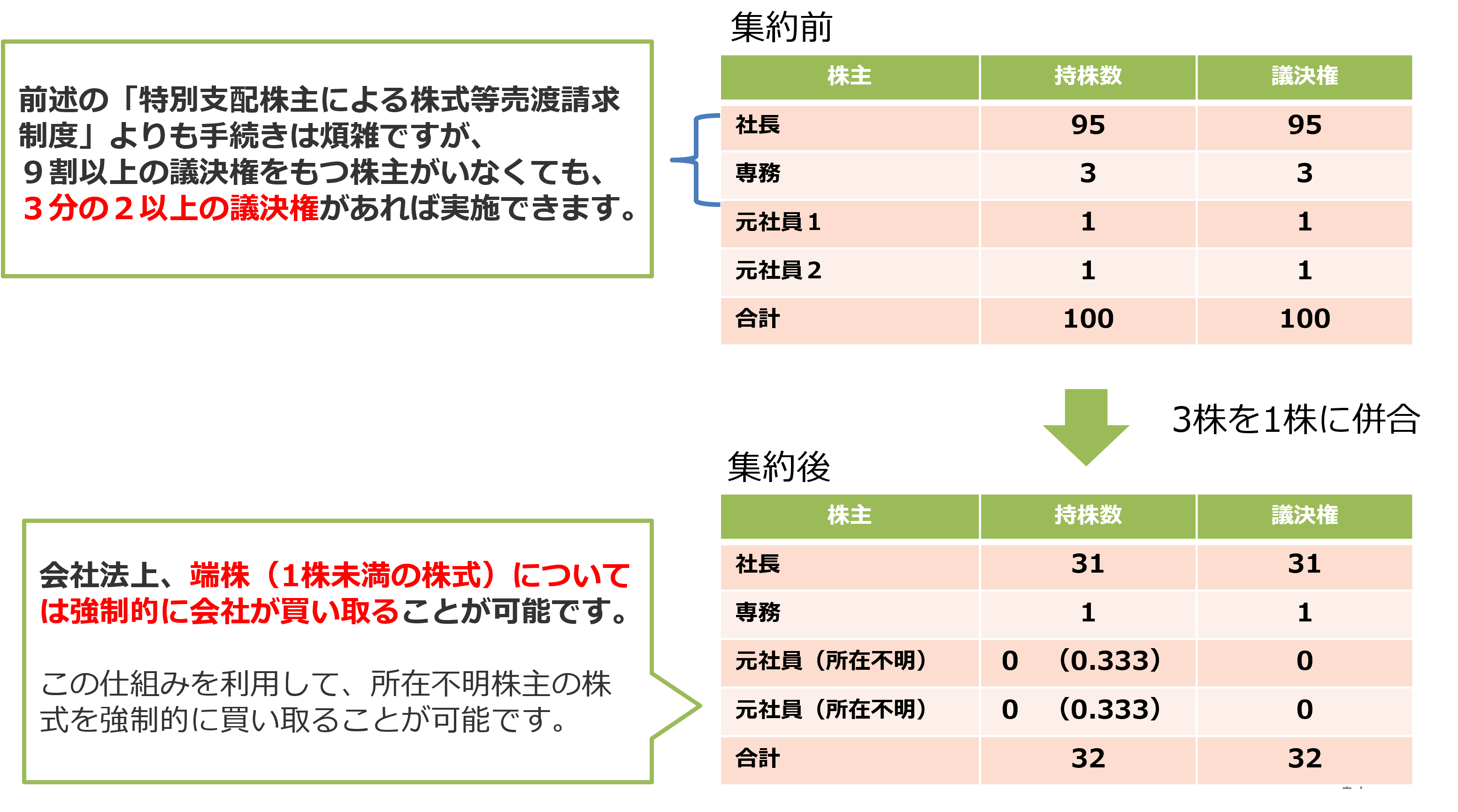

3、株式併合による株式集約化(会180)

株式の併合とは、数個の株式をあわせて、それよりも少数の株式にすることで、すべての株主の保有株式数を一律に減少させることになります。(会社法180条1項)

株式併合によって、株式を集約する方法とは、①少数株主が保有する株式について、株式の併合により交付される株式が端株になるように、併合割合を決めて、株式の併合を行います。②併合によって生じた1株に満たない端株の株式は換金されて少数株主に交付されることにより、少数株主は株主でなくなり、株式の集約が完了します。

[手順の概要]

①対象企業による事前の情報開示手続き

株主総会に先立って、会社本店において、一定の書類を備え置いておき、株主から希望があった場合には閲覧させる。

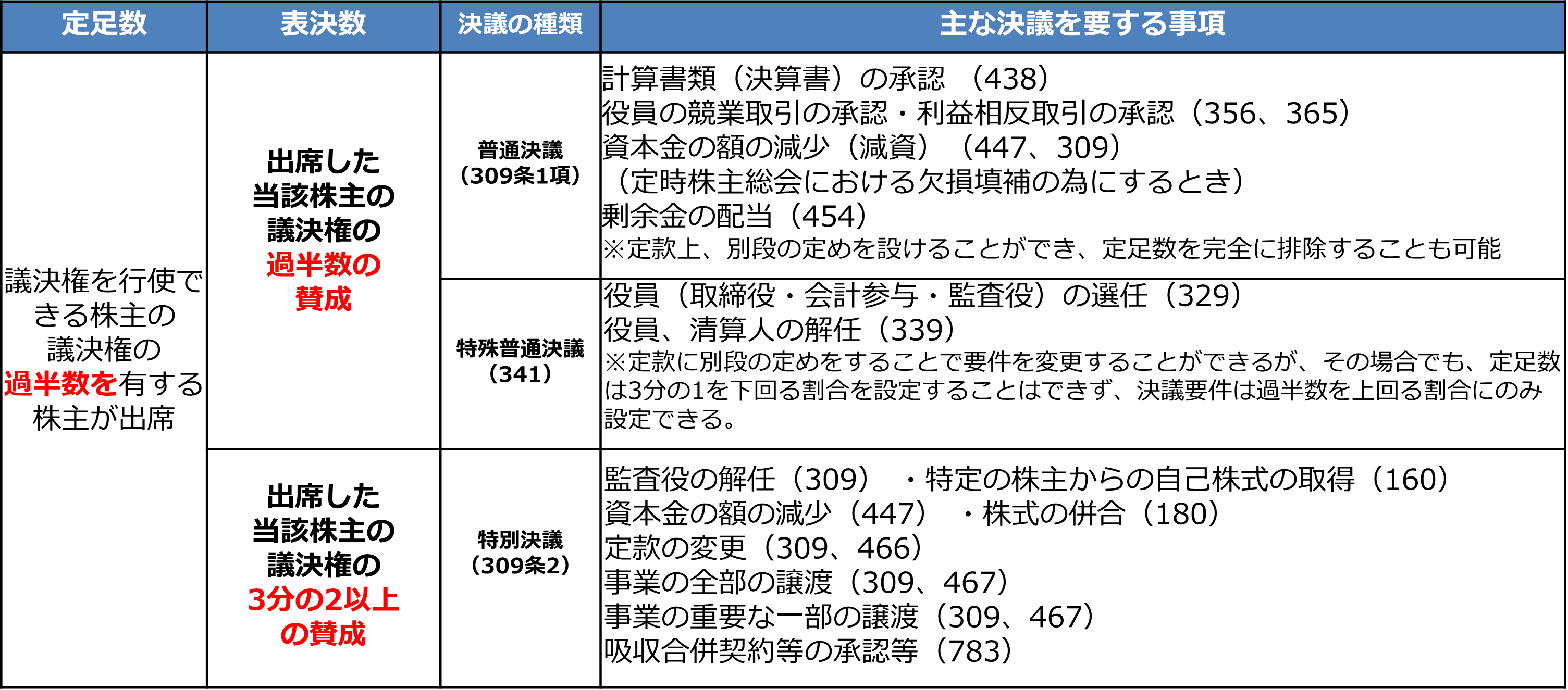

②株主総会で株式併合の特別決議をする

株主総会を正しく招集して特別決議により株式併合を決定する。併合の割合、株式の併合の効力発生日などを決議し、株式併合の理由などを説明する。

※「特別決議」とは、議決権の過半数を有する株主が出席し、出席した株主の議決権数の2/3以上の賛成で可決する決議方法

③株主に対する個別の通知発送

株式の併合の効力発生日の20日前までに、全株主に対して、個別に併合の割合等を通知する。連絡がとれない株主については株主名簿に記載された住所に宛てて通知すれば、通知が届かないときでも通常届くべき時期に届いたものとみなされる。

④効力発生

従来の株式数に併合割合を乗じた数の株主となる。

⑤対象企業による事後の情報開示

⑥裁判所に売却許可の申立てをする

株式併合により生じた端株(1株未満の株式)について、競売もしくは裁判所に売却許可の申し立てをすることができる。裁判所から売却を許可されれば、会社は端株を自ら買い取ることが可能となる。支払先がわからない場合は、法務局に代金を預けること(供託)が認められている。

[問題点]

●株式併合が法令または定款に違反する場合において、株式が不利益を受けるおそれがあるときは、併合の差し止めの請求が可能であります。

●反対株主には株式併合によって、生じる端数について、株式買取請求権がみとめられている。このときには、価格決定の申し立てがされた場合、想定外の高い価格で買い取らねばならないリスクがあります。

●会社または、他の株主が、反対株主や端数の買取りのための資金を準備しておく必要があります。

●自己株式を取得する場合、剰余金の分配可能額の範囲内でしか行うことができません(財源規制)(会461)ので、注意が必要です。

↓

紛争に発展しないためにも、できるかぎり事前に株主の理解を得ることが重要です。

.png)