【業界別M&A動向】

IT業界のM&A動向と事例について

〈解説〉

ロングブラックパートナーズ株式会社(佐々木 翼)

〈目次〉

1.IT業界のM&A動向 ~ IT業界はその他業界と比べて、M&Aが活発に起きている業界 ~

2.IT業界のカテゴリ

3.カテゴリ別のM&A動向と事例

①インターネット・WEB業界のM&A動向と事例

②通信インフラ業界のM&A動向と事例

③ソフトウェア業界のM&A動向と事例

④ハードウェア業界のM&A動向と事例

⑤情報処理サービス(SI)業界のM&A動向と事例

4. 最後に

1.IT業界のM&A動向 ~ IT業界はその他業界と比べて、M&Aが活発に起きている業界 ~

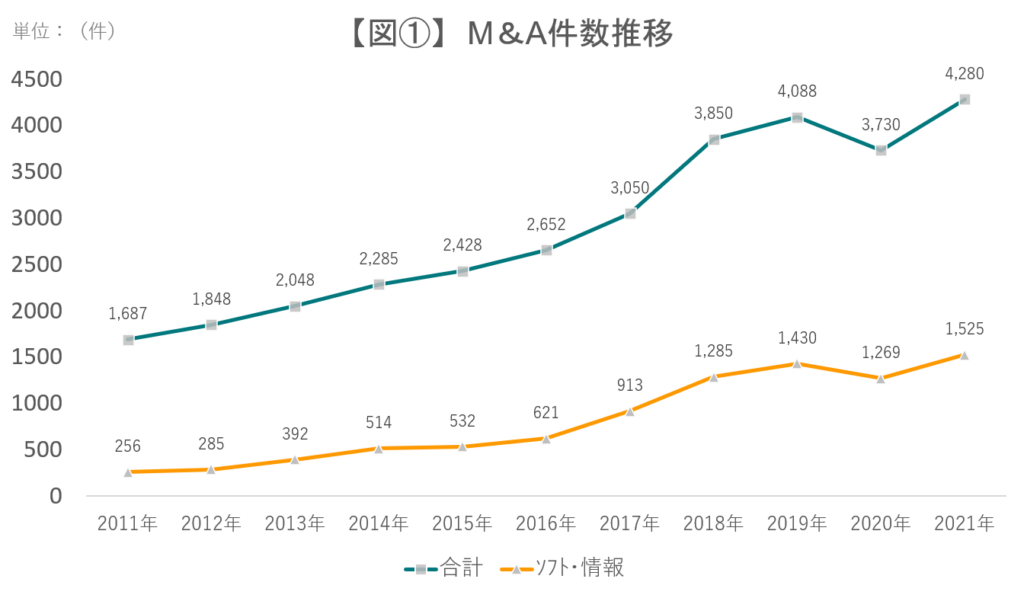

※レコフデータより弊社作成

2011年~2021年の期間中、国内M&A件数の中でソフトウェア・情報業界のM&Aの件数が最多く、2021年度は全体の約35%を占めています。(図①)

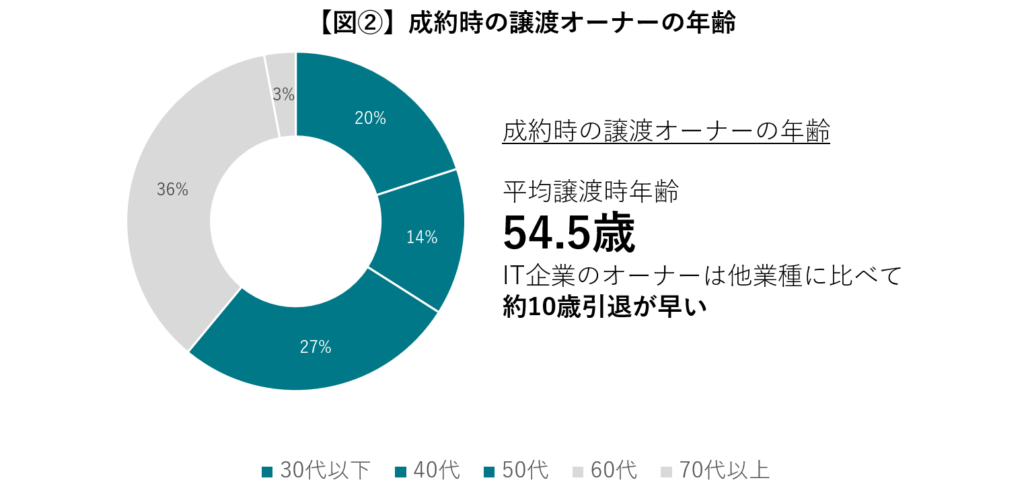

また、IT業界では他の業界と比較し、譲渡時のオーナーの年齢が若いことが特徴として挙げられます。日本M&Aセンターの調査によるとIT企業のオーナーは他の業界のオーナーと比較して譲渡時の年齢が10歳若いというデータがあります。(図②)

(出典)日本M&Aセンター2021年 IT業界のM&A 回顧と展望より弊社作成

40代以下のオーナーが1/3を占めており、事業承継の為にM&Aを検討するオーナーがいる一方で、

会社を売却しEXITを目指す若い起業家が多い業界でもあると想定されます。

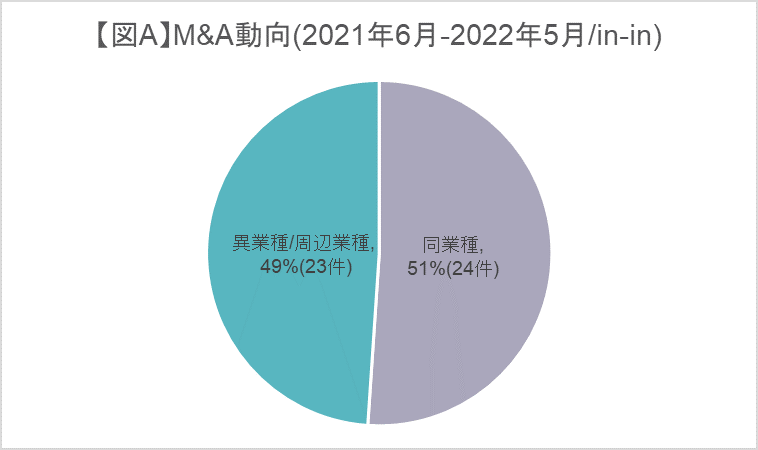

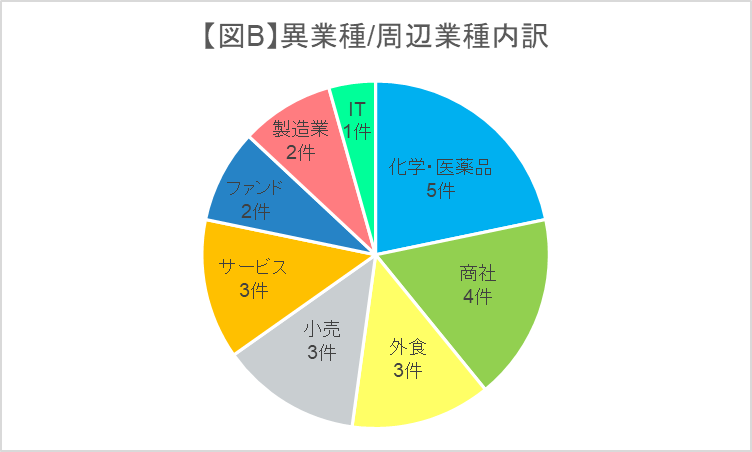

また、同業同士でのM&Aも活発ですが、不動産×ITの様に他業種がIT企業を求めているケースもあります。

2.IT業界のカテゴリ

IT業界と一括りにしても、IT業界には様々なカテゴリがあります。IT業界を大きく分けると5つのカテゴリに分けることができます。

●インターネット・WEB業界

仕事内容:Webサービスの開発、インターネット広告等

代表企業:Google、Yahoo!、楽天等

●通信インフラ業界

仕事内容:ネット環境の整備、保守、運用等

代表企業:NTTドコモ、ソフトバンク、KDDI等

●ソフトウェア業界

仕事内容:ソフトウェア開発、プログラミング等

代表企業:Microsoft、サイボウズ、日本オラクル等

●ハードウェア業界

仕事内容:セールスマーケティング、商品デザイン等

代表企業:日立、SONY、Panasonic等

●情報処理サービス(SI)業界

仕事内容:システム設計、開発、ITコンサル、AIエンジニアリング等

代表企業:日本総研、野村総研、富士通等

3.カテゴリ別のM&A動向と事例

①インターネット・WEB業界のM&A動向と事例

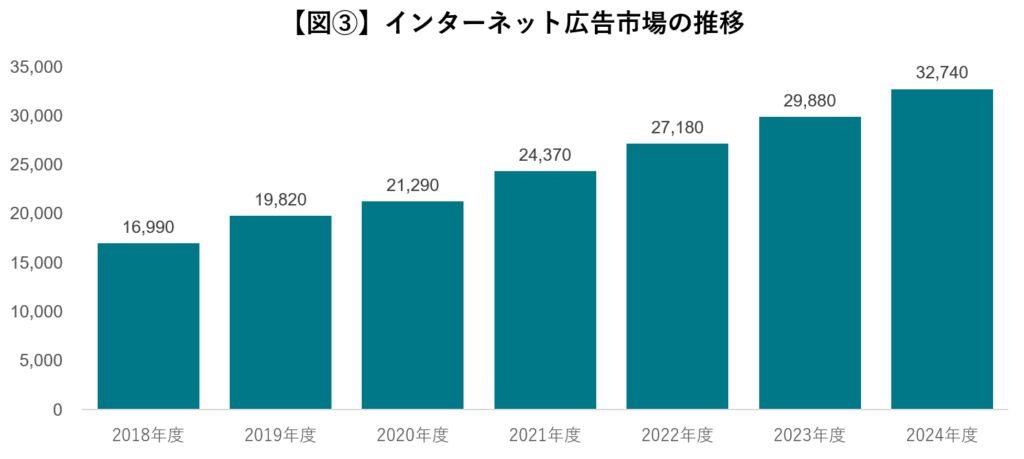

インターネットWEB業界のM&Aは広告代理店と密接に関わっています。

従来の広告代理店はテレビ、ラジオ等のマスメディアを中心に事業を展開していました。

しかしながら、スマートフォンの普及により、インターネットの需要が急速に拡大。それに伴いインターネット広告の需要が増えてきました。(図③)

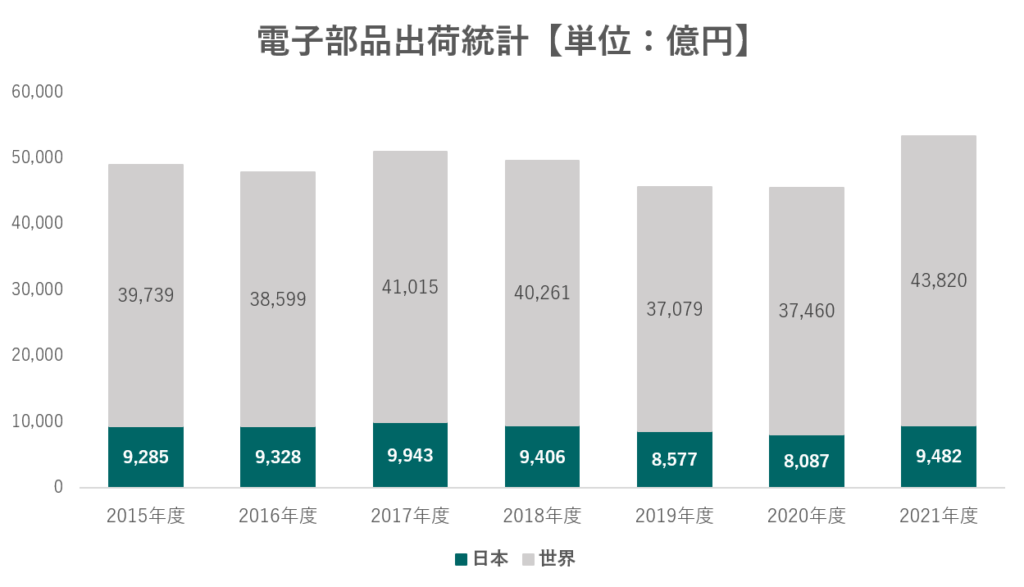

ITの技術は現在も進んでおり、新たな技術や広告手法を得る為にM&Aが活用されています。

(出典)矢野経済研究所より弊社作成

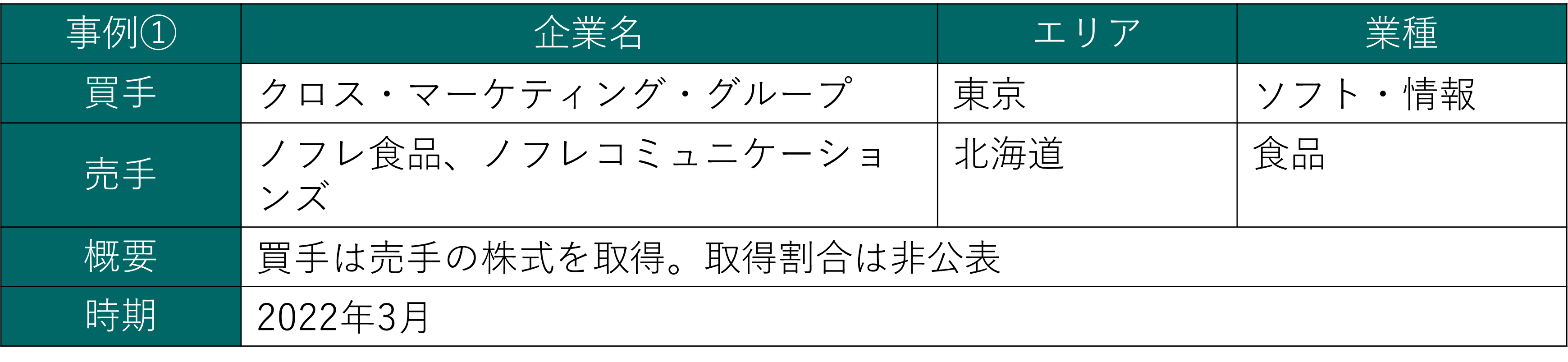

| ■直近事例2021年 譲り受け企業:フィードフォース 譲渡企業:アナグラム<買収目的> フィードフォースはインターネット広告市場が着実に成長する一方で、通信環境やテクノロジーの発展に伴い広告形式が多様化し、専門的な知見がより一層必要になっていました。そこでアナグラムより経営統合の打診があり、両社が蓄積してきた専門的な知見を活かし、既存サービスだけでなくテクノロジーを活用したサービスラインの拡充を図ることを目的としてM&Aを実行しました。両社はフィードフォースのデータフィード広告とアナグラムのリスティング広告などそれぞれの得意領域でのノウハウを通じてインターネット広告事業の拡大を図ります。 |

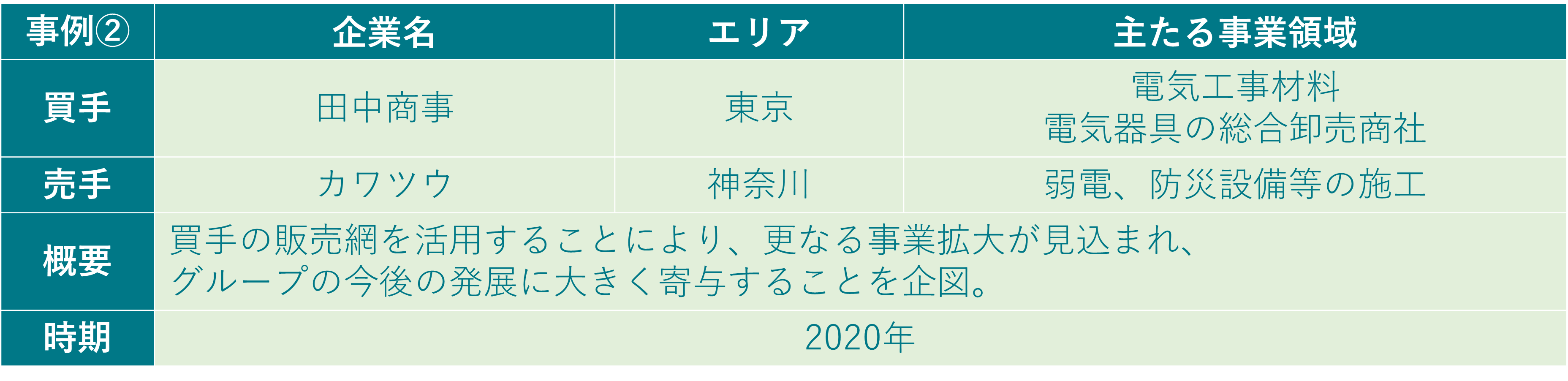

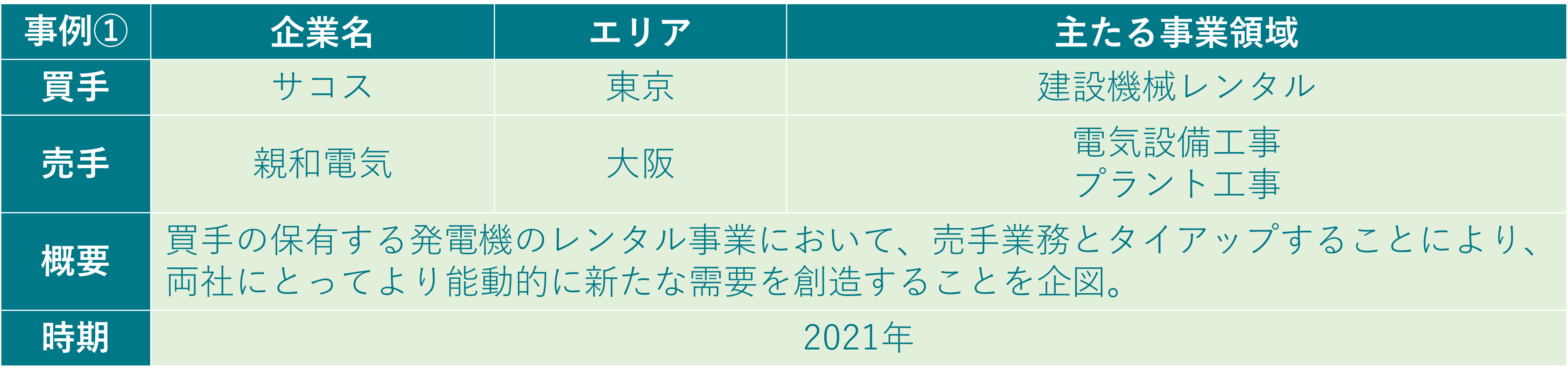

②通信インフラ業界のM&A動向と事例

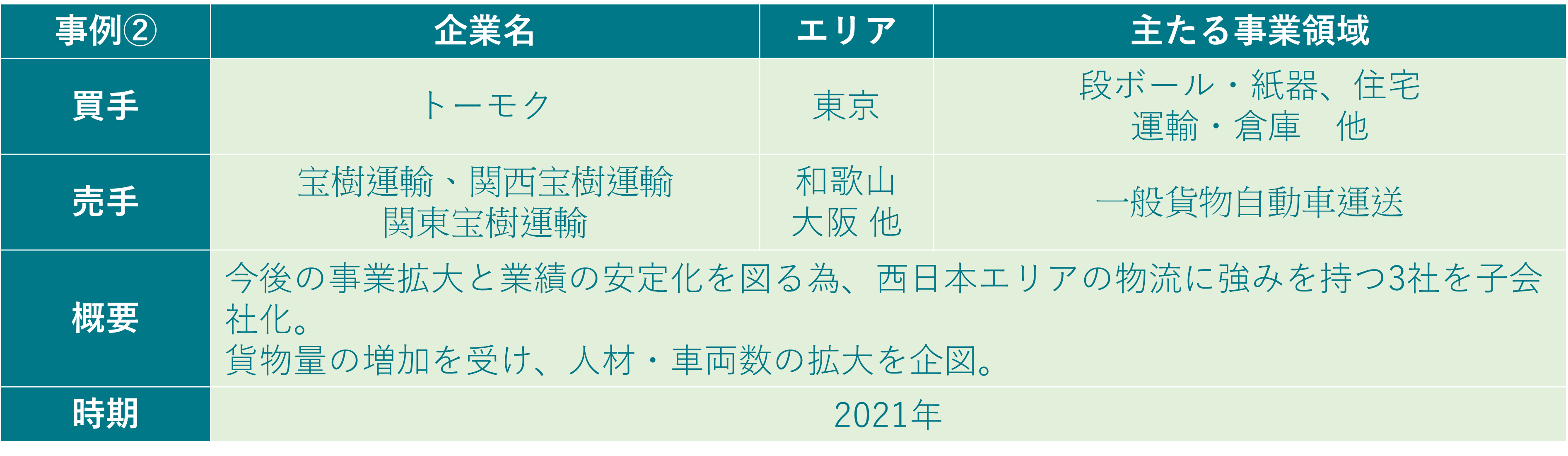

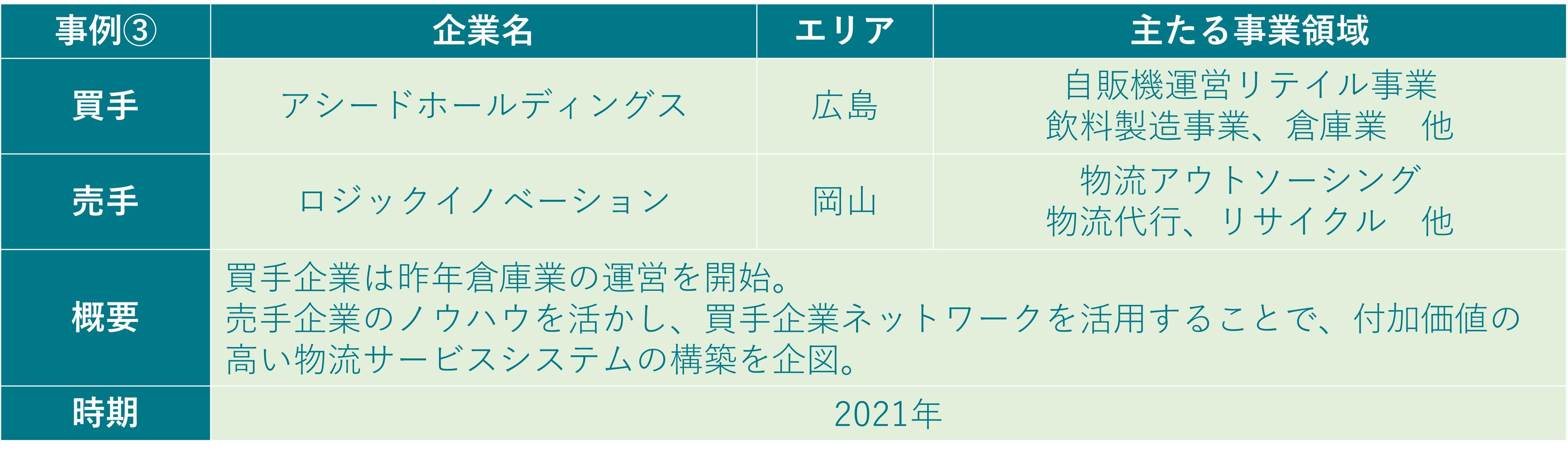

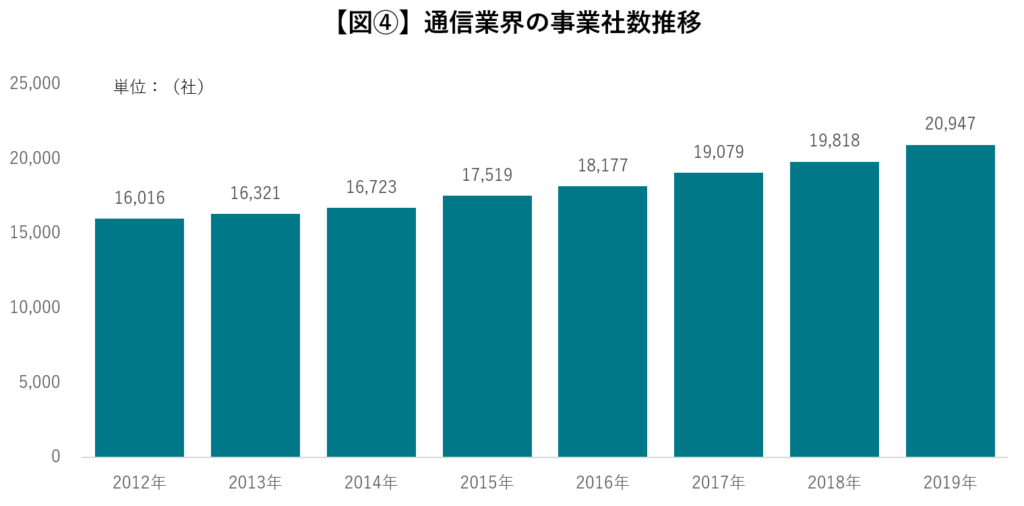

通信インフラ業界では新規参入を行う為のM&Aや、事業拡大のためのM&Aを目的として行われる傾向があります。

業者数は年々大幅に増加しているのがわかります。(図④)

(出典)情報通信白書より弊社作成

| ■直近事例2021年 譲り受け企業:ケイ・テクノス 譲渡企業:西日本電話工事<買収目的> ケイ・テクノスは、通信インフラ事業を事業の核とし、土木・電気、環境施設工事等多数の事業を展開しています。一方で、西日本電話工事は電気通信工事事業において豊富な施工実績があり、施工技術と保守を高い技術力でワンストップのサービス対応をするなど、通信 インフラ構築技術とノウハウを有しています。今回の株式取得を通して、ケイ・テクノスと西日本電話工事の高い施工技術力を掛け合わせて、人材やノウハウの共有とリソースの最適化を図り、両社の事業を拡大することを目的とし、M&Aを実行しました。 |

③ソフトウェア業界のM&A動向と事例

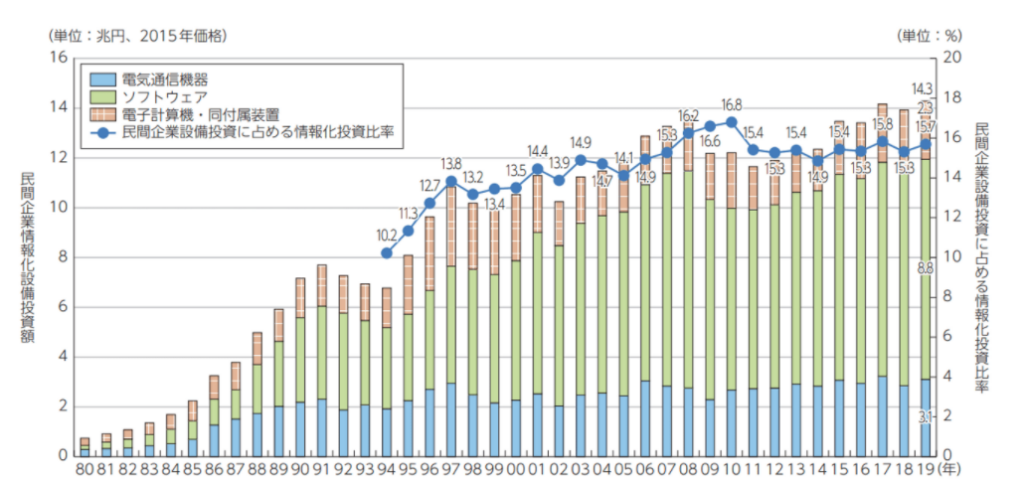

ICT、Iot化が加速する中、企業のソフトウェア投資に対する考え方は年々上昇傾向にあります。

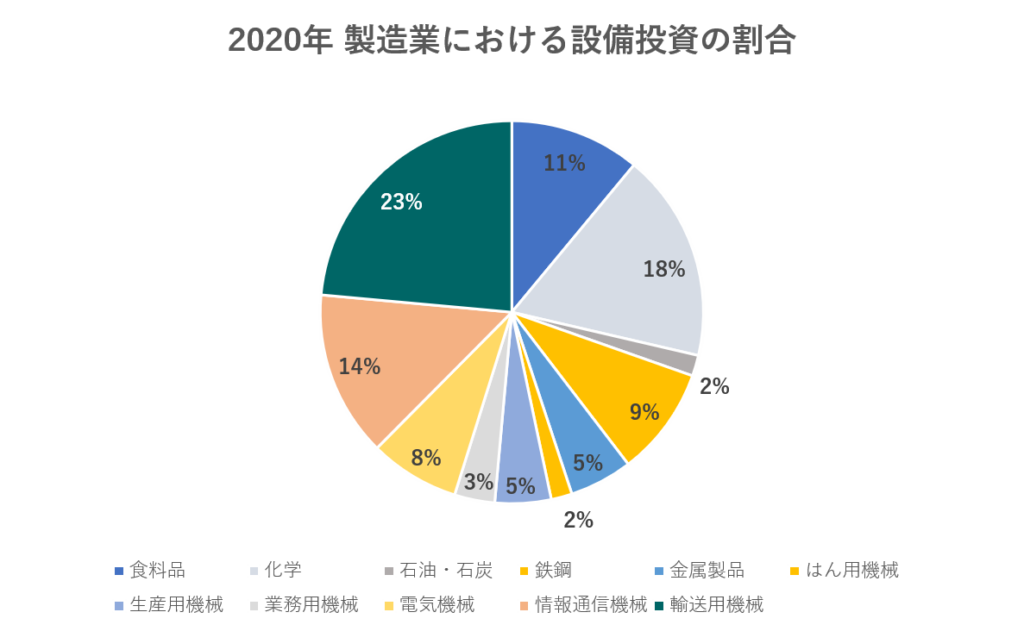

それに伴って、ソフトウェア開発業界では、買収、資本提携等により新しい技術や機能を補完し業容を拡大するケースが増えてきています。

(出典)総務省「令和2年度 ICTの経済分析に関する調査」より

| ■直近事例2021年 譲り受け企業:PKSHA Technology 譲渡企業:アシリレラ<買収目的> PKSHA Technologyは自社で開発した機械学習領域のアルゴリズムを活用したアルゴリズムソリューション事業を展開する企業です。 アシリレラはRPA事業を通して情報技術を活用した業務自動化を実現し、顧客のビジネスをサポートしています。PKSHA Technologyはユーザー基盤を持ったプロダクトを保有するアシリレラをグループに入れて自社が持つアルゴリズム・ソフトウェアと強いシナジーを見込めると判断しM&Aを実行しました。 |

④ハードウェア業界のM&A動向と事例

ハードウェア業界ではソフトウェアの会社が経営基盤の構築を目的としてハードウェアの会社を買収する事例が多々見受けられます。

また、大手企業を中心とした買収が進んでいます。

IT技術やIotの技術が発展するに伴い、今後新たな需要が生まれることが期待されており、それに伴いM&Aも行われることが予測されます。

| ■直近事例2022年 譲り受け企業:SONY 譲渡企業:バンジー<買収目的> バンジーは世界有数の独立系ゲーム会社でSONYとは長年取引のあるパートナーでした。この買収を通してSONYはバンジーが保有するライブゲームサービスへのアプローチと技術専門性へのアクセスが可能になり、SONYが抱える数十億人のプレイヤーに繋がるというビジョンへ近づき、SONYのエンタメ事業と技術を掛け合わせ事業の拡大を図ります。 |

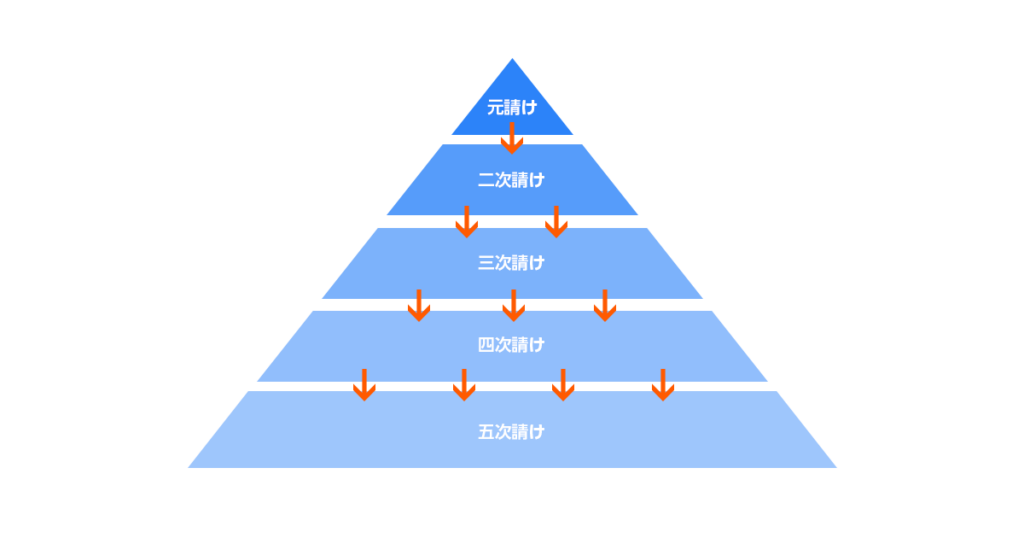

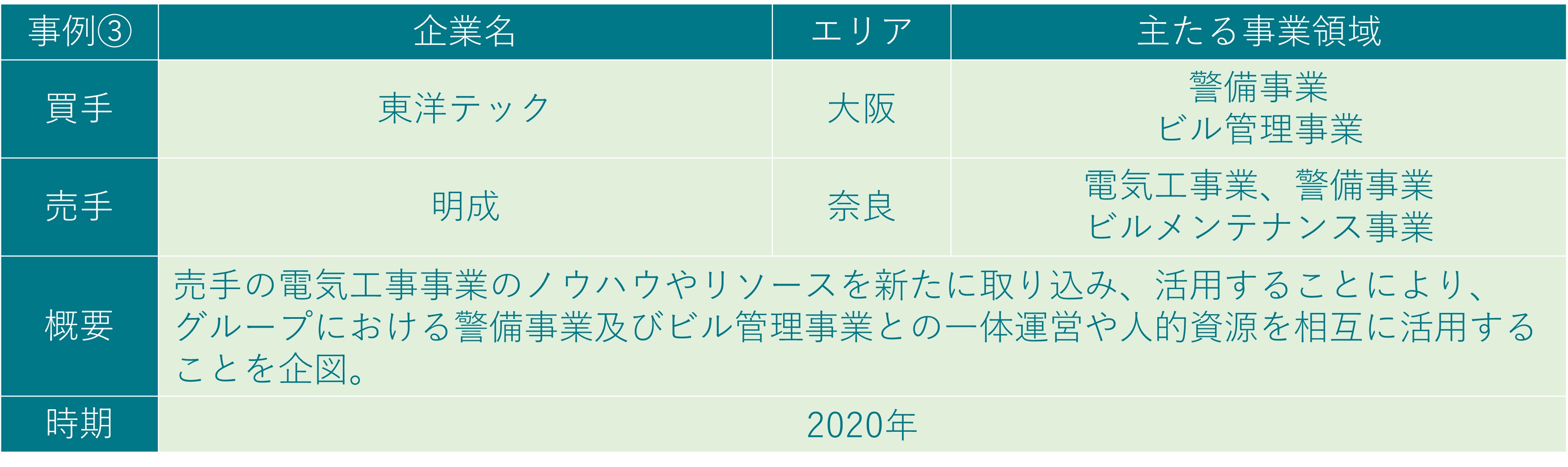

⑤情報処理サービス(SI)業界のM&A動向と事例

SI業界でM&Aが行われる原因は大きく分けて2点あります。

1点目は技術者の不足です。

IT業界では人材不足が課題としてあり、SI業界でも技術者の不足が露呈しています。

2点目は業界構造にあります。

SI業界は多重下請け構造になっており、中小企業が多いことが特徴にあります。

最下層にいる企業は交渉力が弱く、自力での成長が厳しい企業がM&Aを検討しています。

IT業界の課題についてはコラム「IT業界の現状と課題について」をご覧ください。

| ■直近事例2021年 譲り受け企業:サンロフト 譲渡企業:S’PLANT<買収目的> サンロフトは水産関連会社の販売・仕入・在庫管理を中心としたシステム開発業務を展開しています。S’PLANTは水産業・製造業向けに販売、生産管理システムの受託開発を展開しています。両社は経営統合を通してシステム開発事業の専門性と品質向上を図り、地方中小企業のサポートと事業の拡大を図ります。 |

4. 最後に

IT企業のM&Aは活況を呈しています。

需要が拡大するIT業界はこれからもM&Aが更に活発化することが予測されます。

IT企業のM&Aには専門知識が必要となる為、専門業者に相談することをおすすめします。

![]()