PPAにおいて認識される無形資産の経済的対応年数とは?[経営企画部門、経理部門のためのPPA誌上セミナー]

- 解説コラム

- 連載

[経営企画部門、経理部門のためのPPA誌上セミナー]

【第8回】PPAにおいて認識される無形資産の経済的対応年数とは?

〈解説〉

株式会社Stand by C(松本 久幸/公認会計士・税理士)

▷第7回:WACC、IRR、WARAと各資産の割引率の設定とは?

1.無形資産の経済的耐用年数

前回は,WACC,IRR,WARAと各資産の割引率の設定について解説しました。第8回は,無形資産の評価の際に設定する必要がある経済的耐用年数について解説します。

PPAにおいて認識される無形資産の経済的耐用年数は,当該無形資産より経済的効果が得られる期間=キャッシュ・フローを生み出す期間,として見積もられることとなります。そのため,インカム・アプローチによる評価手法によって無形資産を評価する場合,経済的耐用年数の長短によって見積もりキャッシュ・フロー期間も変わってくることから,耐用年数の設定如何によって無形資産の評価額が変わってくることとなります。

また,設定した経済的耐用年数は,PPA確定後の会計期間における無形資産の償却年数とされることが多いため,買収した企業の営業利益等にも影響を与えます。

現状,日本の会計基準においては,経済的耐用年数の明確な決定方法や考え方等は定められておらず,経済的耐用年数の根拠となるデータや情報を参照して個別に設定することが求められますが,実務上は,情報の入手に制約があり,根拠となるデータや情報が入手できないことも多く,経済的耐用年数はしばしば監査上の論点となり得ます。

2.日本基準とIFRS

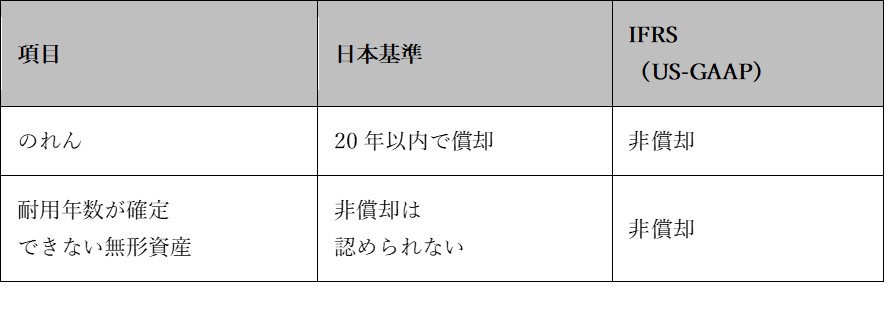

後に詳述しますが,無形資産においては,その効果が及ぶ期間を見積もることが難しいケースも多く,耐用年数を決定することが困難な場合も多いです。IFRSでは,耐用年数が確定できない無形資産については非償却が認められており,実質的には半永久的に法的保護期間が継続される商標権等においては,非償却とされることも多いです。一方,日本基準においては,無形資産には耐用年数の設定が求められるとの解釈が多数を占めており,何らかの論拠で経済的耐用年数を設定することが求められる,という考え方が一般的です。

これは,のれんの償却の考え方にもリンクすると考えられており,のれんを非償却として毎期の減損テストにてその効果を測定するIFRSと,のれんを20年以内で償却する日本の会計基準との考え方の相違が,無形資産の耐用年数の考え方にも影響を及ぼしているものと考えられます。

【図表1】会計基準による耐用年数の考え方の相違

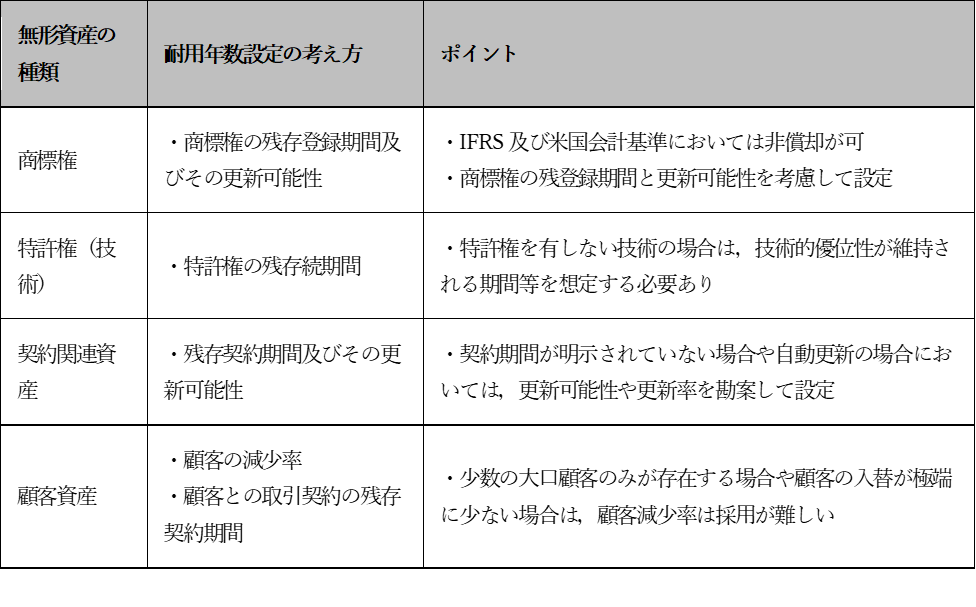

3.主な無形資産における経済的耐用年数の設定

経済的耐用年数については,一般的には,評価対象無形資産の将来の使用予測,法的保護期間,過去の継続利用実績,資産の減少率・陳腐化率,競争・競合状況等の様々な経済的及びその他の要因等を考慮して決定することとなります。

主な無形資産の経済的耐用年数の設定に関する考え方とそのポイントは以下の通りです。

【図表2】耐用年数設定の考え方

■商標権

10年毎の更新により,理論上は商標権を半永久的に保持することが可能となります。また,その更新にかかるコストは僅少であることから,IFRS及び米国基準においては耐用年数が確定できないとして非償却とされることが多いです。一方,日本基準においては,無形資産には耐用年数を設定することが求められており,商標権についても何らかの論拠にて耐用年数を設定することが必要となります。

■特許権

特許権は,特許権の残存年数によって設定するケースが多いと思われます。一方で,競争の激しい業界等において10年超の残存年数がある場合に,実際の当該特許権の競争力,優位性等の実態に合わない場合も想定されます。そういった場合においては,当該特許権を用いた技術が競争力を維持する期間を推察して経済的耐用年数を設定する必要がありますが,その場合は,定性的な論拠を積み上げる必要があることから,議論となることが多いです。

■契約資産

契約資産については,当該契約の残存契約期間を基に経済的耐用年数を設定することが多いです。一方で,契約期間が定められていない場合や,契約更新が自動継続となっていて残存契約期間が確定できない場合は,定性的な論拠を積み上げて耐用年数を設定する必要があります。

■顧客資産

顧客資産について一番分かりやすい経済的耐用年数設定の考え方は,顧客の減少率を用いるものです。顧客減少率とは,毎期顧客がどのくらい入れ替わるのかのデータを用いて,例えば,100の顧客が毎年10減少し,新たに20増加した場合は,期末には110となるが,減少率としては10/100となって,10年で現状の顧客が全ていなくなると想定するものです。こういった定量的かつ有意なデータが入手できる場合は,比較的容易に経済的耐用年数を設定することができます。一方で,定量的データが入手できないケース,例えば,大口顧客が数社のみある場合で,顧客の入れ替わりがない場合(顧客減少率0%)や,極端に顧客減少率が低い場合(仮に1%だとすると耐用年数は100年となる)においては,経済的耐用年数の設定が難しいものとなります。

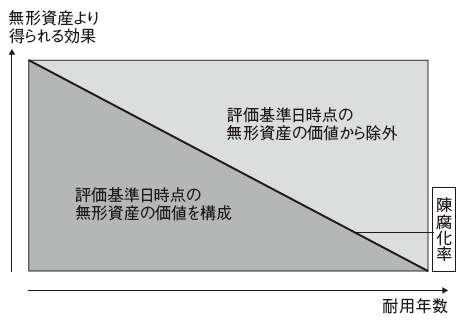

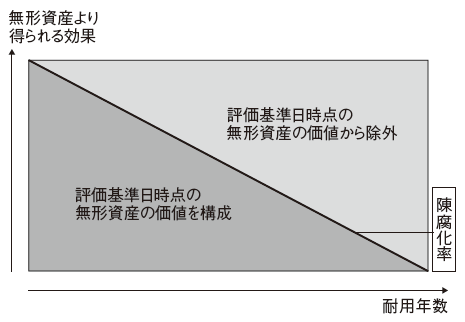

4.陳腐化率について

評価基準日時点の無形資産,例えば,顧客資産や特許権については,耐用年数が10年であれば,10年間をかけて徐々にその経済的な効果が減少していく,ということは感覚的に理解できるのではないでしょうか。図表3はその概念図ですが,無形資産の評価においては,経済的耐用年数の設定に伴って陳腐化率や顧客減少率を設定することとなります。その際の陳腐化率は,例えば耐用年数が10年であれば,1÷10年として年率10%の陳腐化が起こると想定して設定することが一般的です。

一方で,商標権については,陳腐化率を設定しないことが実務上定着していますが,これは,IFRSでは商標権は非償却となることが多いことが理由であると推察します。

私見ですが,日本基準において商標権に耐用年数を設定した場合,年数の経過に伴って商標権が生み出す経済的効果も年々減少するとして,陳腐化率を設定するケースがあっても良いのではないでしょうか。

【図表3】陳腐化率の考え方

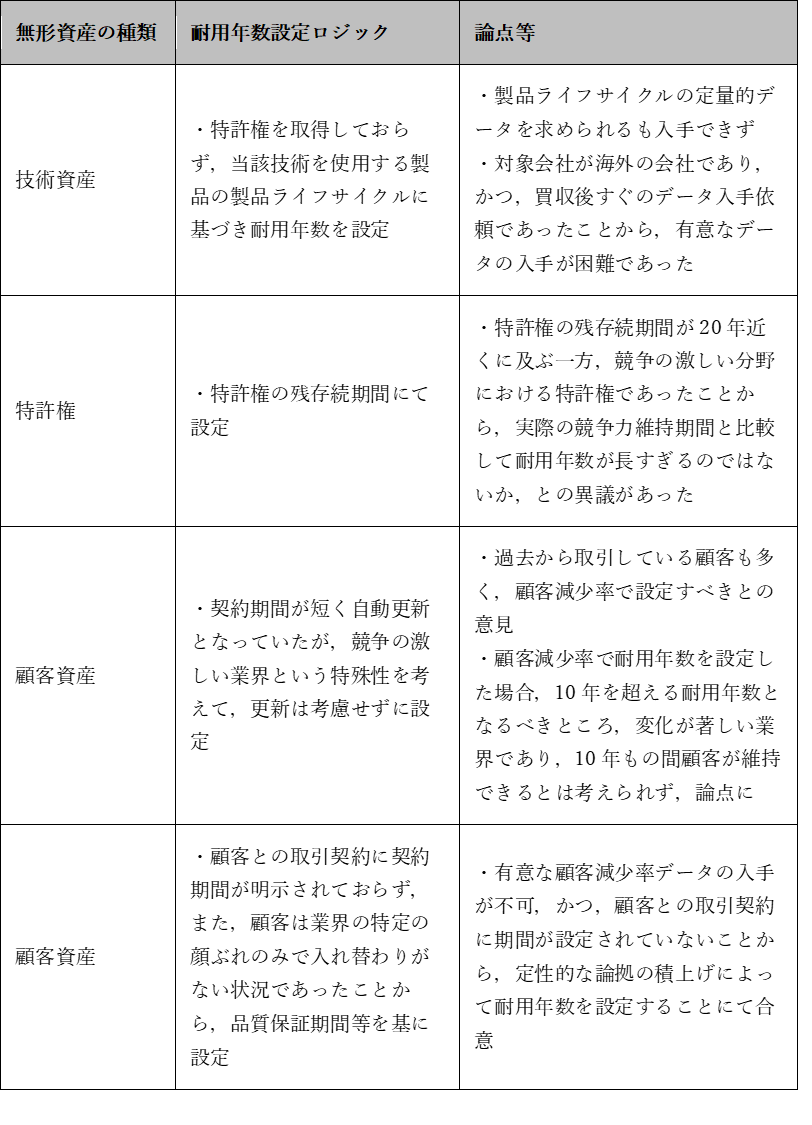

5.実務上議論となったケースの紹介

経済的耐用年数の設定において,弊社にて実際に議論となったケースを紹介します。ただし,個別案件が特定されないよう一部については内容を変更しています。

【図表4】耐用年数の設定事例

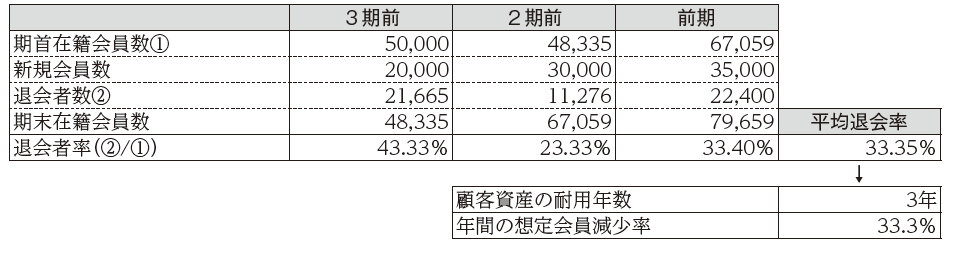

6.計算例

参考に,顧客資産を超過収益法にて評価する際の計算例を掲記します。経済的耐用年数については,過去3期間の顧客数の推移から顧客減少率を想定して,その結果を基に設定しています。また,減少率については,1÷経済的耐用年数により算出しています。

〈顧客資産‐超過収益法による計算例〉

【前提条件】

評価対象資産:顧客資産

経済的耐用年数:顧客減少率から3年と設定

減少率:33.3%

【図表5】顧客資産の耐用年数の計算例

【図表6】超過収益法による顧客資産の計算例

7.最後に

無形資産の経済的耐用年数の設定は,定量的かつ有意なデータが入手できない等,一筋縄でいかないケースも多く,実務上は定性的な論拠を積み上げて設定している場合も多いものと推察されます。

上述のように,IFRSやUS-GAAPにおいては,経済的耐用年数が確定できないとして,非償却とすることが認められているものが,現状の日本基準においては非償却が認められず,必ず経済的耐用年数を設定しなければならないことから,実務上は大きな負担となっていると感じます。定性的な論拠を積み上げて経済的耐用年数を設定するということは,一つの方法としては有用ではあるが,一方で,恣意性が介入する余地も大きく,また,評価者,買収者,対象会社,監査人で異なる見解が生じやすいことから,実務上のボトルネックとなっており,経済的耐用年数設定の考え方に一定のルールや規則が設けられることが必要と考えます。

次回は,PPAで使用する事業計画について解説します。

—本連載(全12回)—

第1回 PPA(Purchase Price Allocation)の基本的な考え方とは?

第3回 PPAにおける無形資産として何を認識すべきか?

第4回 PPAにおける無形資産の認識プロセスとは?

第5回 PPAにおける無形資産の測定プロセスとは?

第6回 PPAにおける無形資産の評価手法とは?-超過収益法、ロイヤルティ免除法ー

第7回 WACC、IRR、WARAと各資産の割引率の設定とは?

第8回 PPAにおいて認識される無形資産の経済的対応年数とは?

第9回 PPAで使用する事業計画とは?

第10回 PPAの特殊論点とは?ー節税効果と人的資産ー

第11回 PPAプロセスの具体例とは?-設例を交えて解説ー

第12回 PPAを実施しても無形資産が計上されないケースとは?

![]()

![]()