[M&A動向レポート](2021年11月)

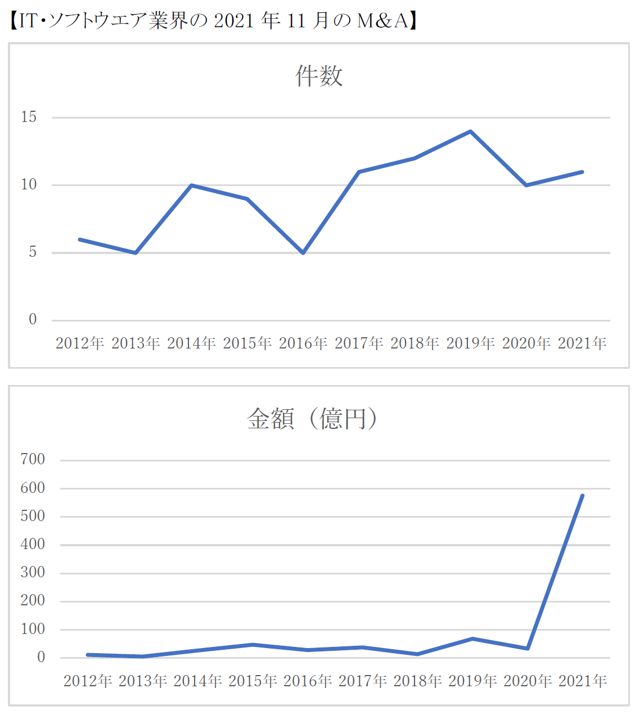

■11月M&A77件、ENEOSは2カ月連続で金額首位

2021年11月のM&A件数(適時開示ベース)は前年同月比4件減の77件だった。前年同月を下回るのは3カ月ぶりだが、11月として過去10年で2019年(86件)、20年(81件)に続く高水準をキープしている。前月比では7件増えた。1~11月累計は12月を残して800件を突破しており、2021年の年間件数は2008年の870件を超え、リーマンショック後の最多となる可能性が出てきた。

全上場企業に義務づけられた適時開示情報から経営権の移転を伴うM&A(グループ内再編は除く)について、M&A仲介のストライク(M&A Online)が集計した。

11月の取引金額は5628億円。1000億円超の大型案件は2件あり、クボタがインドのトラクターメーカーを1406億円で買収する一方、ENEOSホールディングスは英国の資源開発子会社を1900億円規模で売却すると発表した。

このうち、ENEOSは10月に太陽光発電など再生可能エネルギー企業のジャパン・リニューアブル・エナジー(東京都港区)を2000億円で子会社化することを発表済みで、2カ月連続で金額トップに立つ。大型M&Aを買収・売却の両面から積極的に進める背景には脱炭素化の取り組みを加速する狙いがあるとみられる。

英国の北海油田での石油・天然ガス開発事業をめぐってはENEOSと同様に、丸紅も撤退を決め、11月初めに英国子会社Marubeni Oil&Gasの売却を発表した(売却金額は非公表)。

片倉工業がMBO(経営陣による買収)で非公開化する案件は買付代金が最大714億円に上り、投資ファンドが関与しないMBOとして過去最大級。同社は祖業の製糸事業の縮小に伴い、不動産や医薬品、機械関連などへの事業展開を進めてきた。非公開化を通じて一連の構造改革を促進する。

11月は中国事業を整理する動きが比較的目立った。日立金属は熱間圧延用ロール製造、東海カーボンはカーボンブラック製造、清鋼材は建機用などの鋼材部品製造、ASIAN STARはワンルームマンション賃貸事業を手がける現地子会社をそれぞれ売却することを決めた。

11月の金額上位案件は次のとおり。

① ENEOSホールディングス

英資源子会社JX Nippon Exploration and Productionを現地社に譲渡 (1900億円)

②クボタ

インドのトラクターメーカー

大手「エスコーツ」を子会社化 (1406億円)

③片倉工業

MBOで株式を非公開化(714億円)

④野村総合研究所

DXサービス大手の米Core BTSを子会社化(522億円)

⑤ポラリス・キャピタル・グループ

プレハブ建築・立体駐車場のスペースバリューホールディングスをTOBで子会社化 (386億円)

⑥グローリー

通貨処理機メーカーの米Revolution Retail Systemsを子会社化 (210億円)

⑦日本航空

双日と組んで空港店舗・免税店運営のJALUXをTOBで子会社化 (156億円)

⑧科研製薬

バイオ創薬ベンチャーのARTham Therapeutics(横浜市)を子会社化 (55億円)

⑨日本電産

工作機械メーカーのOKKを子会社化 (54.7億円)

⑩TCSホールディングス

露出計メーカー大手のセコニックをTOBで子会社化 (45.5億円)

情報提供元:株式会社ストライク

![【Q&A】法人の解散・清算に伴う役員退職金の損金算入時期[税理士のための税務事例解説]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/tree-736888_1280.jpg)

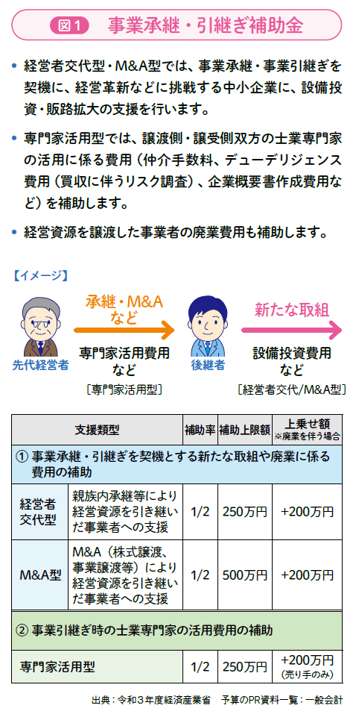

図1を見てほしい。改正前の「経営資源引継ぎ補助金」が図1の②事業引継ぎ時の士業専門家の活用費用の補助に当たる。この②の補助の対象者は、小さな会社を含む中小企業者等を前提として「第三者承継=M&Aを行う譲渡側及び譲受側」となっていて、補助対象経費は、「成功報酬、財務調査費用、着手金、マッチングサイトの利用料等」と幅広く、補助率「1/2」、補助上限額は「250万円」である。

図1を見てほしい。改正前の「経営資源引継ぎ補助金」が図1の②事業引継ぎ時の士業専門家の活用費用の補助に当たる。この②の補助の対象者は、小さな会社を含む中小企業者等を前提として「第三者承継=M&Aを行う譲渡側及び譲受側」となっていて、補助対象経費は、「成功報酬、財務調査費用、着手金、マッチングサイトの利用料等」と幅広く、補助率「1/2」、補助上限額は「250万円」である。

](https://links.zeiken.co.jp/wp-content/uploads/2021/11/202602_jigyoukaisyama_ai-1200x797.png)

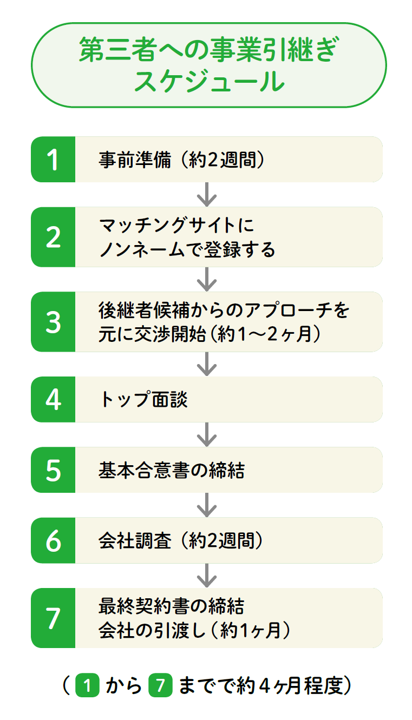

事前準備を十分に行った上でマッチングサイトに登録することになるが、その登録は秘密保持の観点から、「会社名などを伏せた形のノンネームバリューシート(業種やエリア、概算売上金額や利益金額、特徴などの文章、売買価格を含めた売却条件などを記したもの)」で行うことになる。

事前準備を十分に行った上でマッチングサイトに登録することになるが、その登録は秘密保持の観点から、「会社名などを伏せた形のノンネームバリューシート(業種やエリア、概算売上金額や利益金額、特徴などの文章、売買価格を含めた売却条件などを記したもの)」で行うことになる。