財務デューデリジェンス「貸借対照表項目の分析」を理解する【前編】 ~運転資本の分析、固定資産・設備投資の分析~

- 解説コラム

- 連載

[失敗しないM&Aのための「財務デューデリジェンス」]

第5回:財務デューデリジェンス「貸借対照表項目の分析」を理解する【前編】

~運転資本の分析、固定資産・設備投資の分析~

〈解説〉

▷第2回:「バリュエーション手法」と「財務デューデリジェンス」の関係を理解する

▷第3回:財務デューデリジェンス「損益項目の分析」を理解する【前編】

▷第4回:財務デューデリジェンス「損益項目の分析」を理解する【後編】

財務デューデリジェンス「貸借対照表項目の分析」を理解する【前編】

1、運転資本の分析

運転資本分析の主な目的は、対象会社の①短期的な資金的側面を把握すること、および、②事業計画上の必要な運転資本を把握することです。

運転資本は一般的に、売上債権、棚卸資産、仕入債務、前払金、未払費用、その他流動資産、その他流動負債等が含められますが、ネットデットの調整項目としていない貸借対照表の勘定科目を運転資本に含めるかどうかは慎重に検討する必要があります。

運転資本の増減がキャッシュフローに与える影響は重要であることが多いため、少なくとも数期間の分析を行うことが有用です。運転資本の増減は、売上高や売上原価(仕入)がドライバーとなることが一般的ですが、それ以外のドライバーの有無を理解することも必要となります。

①短期的な資金的側面の把握

対象会社の運転資本の金額および運転資本回転期間の水準を把握します。例えば、運転資本がプラスである場合は売上が増加する局面では運転資本が増加するため追加の資金が必要となります。

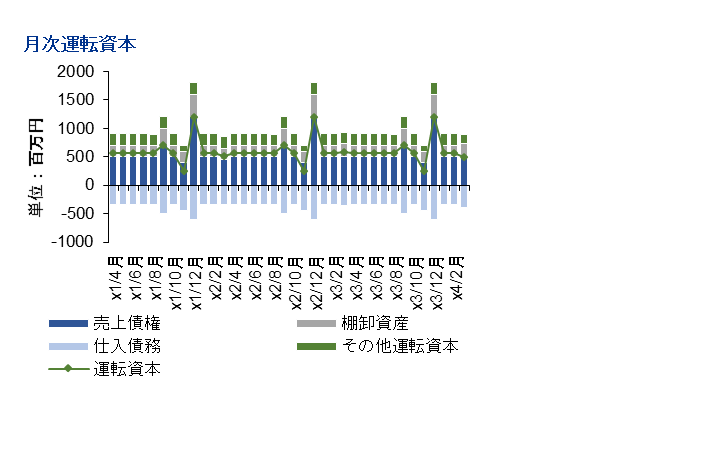

また、下図のように月次で運転資本の増減があるような場合には、年間の変動トレンドや必要額を把握することで対象会社の運営上必要な資金水準を把握することができます。

さらに、月次での運転資本の変動が大きい場合、評価対象時点とM&Aのクロージング時点がどの水準なのかを正確に把握する必要があります。一般的にバリュエーションは評価対象時点の運転資本の水準で行うため、評価対象時点とクロージング時点の運転資本が大きく異なる場合、追加の資金が必要となる場合があります。

例えば、評価対象時点がx4/3月末でクロージング予定がx4/11月とします。X4/3月の運転資本は500百万円ですが、11月の運転資本は毎年小さくなることが過去のトレンドから把握可能ですので、x4/11月の運転資本も小さくなることが想定されます。X3/11月の水準であれば250百万円であり、x4/3月と比較して250百万円少なくなります。クロージング予定のx4/11月の翌月は12月であり、毎期運転資本が大きく1,200百万円程度となることが想定され、クロージング後すぐに250百万円との差額の950百万円の追加の運転資本が必要となることが想定されます。

そのため、対象会社の基準運転資本残高について、売手と買手の間で協議し、株式譲渡契約書に記載することが考えられます。

②事業計画上の必要な運転資本

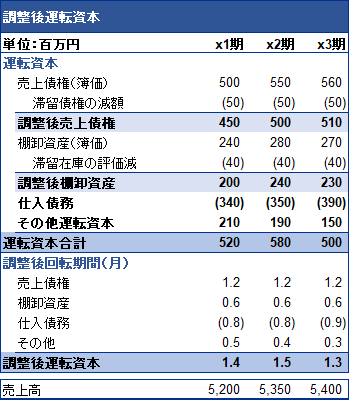

事業計画上の必要運転資本残高を把握するために、過年度の運転資本を分析します。

運転資本項目を特定した上で、過年度の正常運転資本としての調整後運転資本を把握します。事業計画上の運転資本残高は売上高等に対する回転期間で見積もられることが一般的ですが、滞留等の異常な残高が含まれた運転資本の回転期間で将来の残高を見積もると誤った運転資本の金額となります。

売上債権では、滞留債権の内容を確認して、長期滞留している残高の有無、回収可能性、回転期間分析による異常値、それらの会計処理等を分析し、異常な残高があれば除外します。また、手形の割引やファクタリング等をしている場合もそれらによる影響を除外する必要があります。さらに、月末が休日等の年度があれば、入金のタイミングがずれることで残高が通常よりも少なくなることがあるため、それらの異常値も除外して検討する必要があります。

棚卸資産では、滞留在庫の内容を確認して、長期滞留している残高の有無、販売可能性、回転期間分析による異常値、それらの会計処理等を分析し、評価替えの必要性等を検討します。筆者の経験上、棚卸資産は利益操作のため過大計上による不適切会計が行われやすい勘定科目であるため、棚卸資産の金額水準については特に慎重に検討を行う必要があります。

仕入債務では、売上債権と同様に滞留債務の有無を確認し、長期滞留している残高の有無、支払可能性、回転期間分析による異常値、それらの会計処理等を分析し、異常な残高があれば理由を確認の上、除外する調整を行います。また、売上債権と同様に月末が休日等の年度があれば、支払いのタイミングがずれることで残高が通常よりも多くなることがあるため、それらの異常値も除外して検討する必要があります。

その他の残高では、他の分析と同様に、推移分析、滞留分析、会計処理の確認等を行い、異常な残高があればそれらを除外する調整を行います。

また、各運転資本残高の項目について、合計額だけではなく明細を把握し、少なくとも主要な残高については個別に締め日、支払日等のリードタイムを把握しておく必要があります。M&A成立後に、特定の得意先への販売、特定の仕入先からの仕入、特定の商品の販売等を増加、減少させる計画である場合、それらの運転資本の回転期間が他の運転資本と異なる場合は、全体としての運転資本の回転期間に影響を及ぼす場合があるためです。

2、固定資産・設備投資の分析

固定資産・設備投資の分析の主な目的は、対象会社の過去の設備投資実績および維持費用の水準の把握および事業計画上の必要な設備投資水準の把握です。

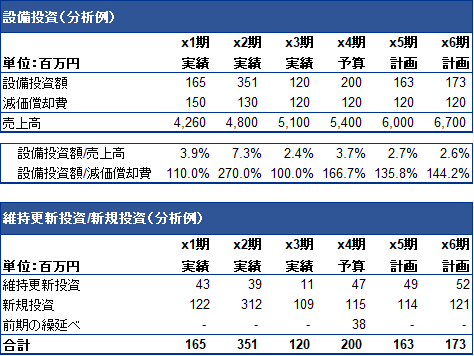

過年度に行われた投資実績および設備の維持費用の金額を把握して、必要以上に設備投資が抑制されていないかを把握します。M&Aに先立って設備投資を抑制し見た目のフリーキャッシュフローを高く見せることが行われる可能性があるためです。また、過去に作成した設備投資計画や設備予算等があればそれを入手し、計画と実績の比較を行い、必要以上の設備投資の抑制が行われていないかを検討します。

過年度の設備投資の金額と売上高とを比較することで、売上計画を実現するためにどの程度の設備投資が必要なのかの参考値として有用です。また、過年度の設備投資の金額と減価償却費とを比較することで、設備を維持するのに十分であったかを検討する参考値として有用です。

また、設備投資を維持更新投資と新規投資とに区分して把握することが有用です。維持管理に必要な設備投資は、現状の生産能力を維持するために必要な支出額で、新規投資による設備投資は、生産能力の拡大や効率化等にかかる支出額です。これらを区分して把握することで、将来において生産能力の維持を目的とした必要最低限の投資額の参考値が理解でき、買手側での新たな設備投資の検討にも有用となります。

固定資産の残高の分析は、主にネットデット項目の有無の把握、バリュエーションで純資産法を採用する場合は純資産に影響を与える項目の把握が目的となります。固定資産を事業用資産と非事業用資産とを区分して把握する必要があります。遊休資産を含む非事業用資産はM&Aの成立後売却が想定されるため、金額が重要な場合は買手とディスカッションの上、不動産鑑定評価書を取得する等して時価を把握する必要があります。また、所有不動産を店舗等で使用しており、当該店舗が赤字の場合には減損の検討が必要となる場合もあるため留意が必要です。

固定資産をリースしている場合には、それらがファイナンス・リースかオペレーティングリースかを把握し、ファイナンス・リースの場合は、貸借対照表にオンバランスされているかを確認します。オンバランスされていない場合は、リース債務を把握する必要があり、ネットデットでの調整項目とするかを検討します。オペレーティングリースの場合であってもリース債務残高を把握し、ネットデットの調整項目とするかを検討します。

無形固定資産に計上される資産は権利関係やソフトウェア等で、経済的価値は契約内容や事実関係により大きく変化し、売手企業にとっては価値を有していた無形固定資産も買手企業にとっては無価値となることもあります。そのため、無形固定資産が買手企業にとって有用であるのか、不要である場合に売却は可能であるか等検討をする必要があります。

![]()