](https://links.zeiken.co.jp/wp-content/uploads/2019/07/buildings-984195_640.jpg)

[M&Aニュース](2020年2月17日〜2月28日)

◇オートバックスセブン<9832>、三重県内に4拠点を持つ高森自動車整備工業を子会社化、◇カルビー<2229>、さつまいもの加工卸販売のポテトかいつかを子会社、◇生化学工業<4548>、カナダの医薬品製剤開発・製造受託会社 Daltonを子会社化、◇ナビタス<6276>、ソフト開発のウェブインパクトを子会社化、◇ヤマウ<5284>、橋梁・高架道路用伸縮装置を製造する中外道路を子会社化、◇JMDC<4483>、医療・介護データベース開発のミーカンパニーを子会社化、◇日東精工<5957>、分析機器製造の三菱ケミカルアナリテックを子会社化 ほか

オートバックスセブン<9832>、三重県内に4拠点を持つ高森自動車整備工業を子会社化

2020-02-28

オートバックスセブンは、三重県内の4拠点で車検・整備、板金事業を手がける高森自動車整備工業(津市)の全株式を取得し子会社化することを決めた。高森自動車整備工業の設立は1961年。取得価額は非公表。取得予定日は2020年4月1日。

カルビー<2229>、さつまいもの加工卸販売のポテトかいつかを子会社

2020-02-28

カルビーは28日、さつまいも加工卸販売のポテトかいつか(茨城県かすみがうら市。売上高52億600万円、営業利益4億8600万円、純資産26億8000万円)を買収すると発表した。約139億円を投じて、4月1日付で全株式を取得する。甘しょ(さつまいも)事業に参入するのが狙い。

ポテトかいつかは1967年に、さつまいもの卸売会社として創業した。現在では、オリジナルブランドのさつまいも「紅天使」を主体に、焼き芋用原料の小売り販売のほか、焼き芋などの直販も手がける。

カルビーは主力のポテトチップスで培った馬鈴しょの品種開発や貯蔵技術などを活用し、新分野である甘しょ事業の拡大を目指す。

国内さつまいも市場では、品種改良が進み、糖度の高い品種への人気が高まっていることに加え、小売店舗での焼き芋機の導入もあり、需要が拡大。また、中華圏や東南アジアで焼き芋の認知度が高まり、近年は輸出も増えている。ポテトかいつかが本社を置く茨城県はさつまいもの国内収穫量2位で、同社の取り扱いシェアも上位という。

生化学工業<4548>、カナダの医薬品製剤開発・製造受託会社 Daltonを子会社化

2020-02-28

生化学工業は、カナダの医薬品製剤開発・製造受託会社Dalton Chemical Laboratories, Inc.(トロント。売上高14億円、営業利益1億5600万円、純資産7億6000万円)の全株式を取得し子会社化することを決めた。

生化学工業はDaltonを傘下に取り込むことで、化学合成技術や医薬品の製造工程開発に関するノウハウに加え、海外でGMP(医薬品と医薬部外品の製造管理・品質管理)に準拠した製造拠点を確保することになる。治験薬や一部製品についてDaltonへの製造移管も進める。Daltonは1986年に設立。

取得価額は最大約33億2000万円。取得予定日は2020年3月中下旬。

ナビタス<6276>、ソフト開発のウェブインパクトを子会社化

2020-02-28

ナビタスは、ソフト開発のウェブインパクト(東京都千代田区)の株式約67.6%を取得し子会社化することを決めた。画像検査ソフトの開発体制強化が狙い。

ウェブインパクトは1998年に設立し、現在はクラウドサービスとシステムの受託開発を中心に事業を展開する。ナビタスは画像検査を中核事業とするが、今後の海外や新市場への展開を見据え、画像検査ソフトの開発力向上を経営課題の一つとしている。

取得価額は非公表。取得日は2020年2月28日。

ヤマウ<5284>、橋梁・高架道路用伸縮装置を製造する中外道路を子会社化

2020-02-28

ヤマウは、橋梁・高架道路用伸縮装置の製造・設置工事を手がける中外道路(兵庫県芦屋市。売上高20億4000万円、営業利益1億7700万円、純資産14億600万円)の全株式を取得し子会社化することを決めた。

ヤマウは水門や堰の製造・施工、地質調査、コンクリート構造物の点検・調査、補修工事などを中核事業とし、九州一円を地盤とする。

公共投資の内容が既存インフラ維持管理や防災・減災関連にシフトする中、西日本地域に顧客基盤を築く中外道路をグループに迎えることで、シナジー(相乗効果)を引き出しつつ、事業拡大につなげる。

取得価額は非公表。取得予定日は2020年3月31日。

JMDC<4483>、医療・介護データベース開発のミーカンパニーを子会社化

2020-02-28

JMDCは、医療機関・薬局・介護データベースの開発、販売を主力とするミーカンパニー(東京都新宿区。売上高2億3600万円、営業利益8000万円、純資産9700万円)の全株式を取得し子会社化することを決めた。

ミーカンパニーは2010年に設立。医療機関、調剤薬局、介護事業所のオープンデータを統合した「SCUEL(スクエル)」を構築し、製薬会社や医療機器メーカーに提供している。JMDCは同社を傘下に取り込むことで、主要顧客である製薬会社向けのデータベースの品ぞろえを充実させる。

取得価額は10億5900万円。取得日は2020年2月28日。

日東精工<5957>、分析機器製造の三菱ケミカルアナリテックを子会社化

2020-02-28

日東精工は、三菱ケミカルの全額出資子会社で分析関連機器の開発・製造を手がける三菱ケミカルアナリテック(神奈川県大和市。売上高32億2000万円、営業利益2億600万円、純資産11億3000万円)の全株式を取得し子会社化することを決めた。取得価額は非公表。取得予定日は2020年4月1日。

三菱ケミカルアナリテックは元素計や水分計といった分析機器に強みを持つ。日東精工は食品・飲料や医薬、造船業界などで使われる流量計を主力製品の一つとする。三菱ケミカルアナリテックの販売先と共通するところが多く、顧客の共有化や製品開発面で事業シナジー(相乗効果)が期待できるとみている。

石光商事<2750>、コーヒー生豆焙煎の東京アライドコーヒーロースターズを子会社化

2020-02-28

石光商事は、コーヒー生豆の焙煎とレギュラーコーヒーの加工・販売を手がける持ち分法適用関連会社の東京アライドコーヒーロースターズ(東京都大田区。売上高80億3000万円、営業利益△8400万円、純資産62億9000万円)の株式5.3%を追加取得し、子会社化(持ち株比率50.2%)することを決めた。

東京アライドコーヒーは、コーヒー焙煎にかかわる公害問題への対応や中小焙煎業者の合理化を目的として1972年に発足した。現在は石光商事が同社株式の44.9%を持つ筆頭株主で、丸紅が23.8%で続く。近年は、缶コーヒーの市場が伸び悩み、競合他社との販売競争激化も加わり、苦戦を強いられている。子会社化により、石光商事主導で抜本的な構造改革を推し進める。

取得価額は非公表。取得予定日は2020年4月。

ぐるなび<2440>、スキー場情報提供の「SURF&SNOW」事業をSGグループに譲渡

2020-02-28

ぐるなびは、スキー場情報を提供する「SURF&SNOW」事業を、総合人材サービス事業のSGグループ(東京都新宿区)に譲渡することを決めた。中核事業である飲食店販促支援事業への経営資源集中の一環。当該事業の直近売上高は1億9000万円。譲渡価額は4000万円。譲渡予定日は2020年6月1日。

ぐるなびを分割会社とし、SGグループが全額出資で設立した新会社のインプレイ(東京都新宿区)を承継会社とする。

ツムラ<4540>、漢方製剤用原料の調達先である中国「盛実百草」を子会社化

2020-02-28

ツムラは28日、中薬材、飲片を生産・販売する中国の天津盛実百草中薬科技有限公司(天津市。売上高143億円、営業利益17億円、純資産81億6000万円)の株式80%を約187億円で取得し、子会社化すると発表した。日本への原料生薬の安定的供給体制の強化や中国事業の拡大などが狙い。盛実百草はツムラにとって漢方製剤用原料の中国における主要調達先。

盛実百草は2011年の設立当初からツムラと取引を開始し、ツムラ向けが全売上高の約70%を占める。2016年にはツムラと業務提携し、原料生薬の供給・調達、生薬栽培・加工に関する研究などを進めてきた。

ツムラは盛実百草と長期的かつ強固な戦略的パートナーシップを築くため、昨年11月から子会社化を軸とする資本提携に向けた協議を進めてきた。3月中に子会社化を完了する見通し。

ミライト・ホールディングス<1417>、シンガポールの電気工事会社YL Integratedを子会社化

2020-02-28

ミライト・ホールディングスは、電気工事業のシンガポールYL Integrated Pte Ltd(YL、売上高20億6000万円、営業利益2億8300万円、純資産5億2600万円)の株式85%を取得し子会社化することを決めた。

ミライトはシンガポール子会社のLantrovisionを通じてYLを傘下に収める。LantrovisionはLAN配線の設計・施工やコンサルティング業務を中心にシンガポールをはじめ、アジア13カ国・地域、28都市で事業を展開中。YLをグループに迎え、現地での電気工事体制を強化する。

取得価額は非公表。取得予定日は2020年4月1日。

千代田化工建設<6366>、傘下の千代田システムテクノロジーズが手がけるIT事業をTISに譲渡

2020-02-28

千代田化工建設は、全額出資子会社の千代田システムテクノロジーズ(横浜市)が手がけるIT事業を、TISに譲渡することを決めた。対象事業(直近売上高43億円)を新設会社に移管したうえで、この新設会社の株式66%をTISに譲渡する形をとる。譲渡価額は3億9600万円。譲渡予定日は2020年10月1日。

フォートレス、ユニゾTOBの買付期間を3月18日まで延長

2020-02-27

不動産・ホテル業のユニゾホールディングスに対して子会社化を目的にTOB(株式公開買い付け)を実施している米投資会社フォートレス・インベストメント・グループ(サッポロ合同会社)は27日、2月28日までとしていた買付期間を3月18日まで13営業日延長すると発表した。ユニゾをめぐっては同社従業員による買収(EBO)が1株5700円で進行中だが、こちらも買付期間は現時点で3月18日まで。

フォートレスは昨年8月19日に対ユニゾTOBを開始して以来、14度目の延長で、買付期間は140営業日に及ぶ。今年1月29日に1株あたり5200円(従来4100円)に引き上げた買付価格は変更していない。

27日のユニゾ株の終値は6010円。フォートレス、ユニゾ従業員側の買付価格はいずれも株価を下回っている。

三井E&S、千葉工場の造船事業終了で200人の希望退職を募集

2020-02-27

三井E&Sホールディングスは27日、中核子会社である三井E&S造船の千葉工場(千葉県市原市)での造船事業を3月末に終了するのに伴い、同工場従業員(約460人)を対象に200人の希望退職者を募集すると発表した。玉野艦船工場(岡山県玉野市)のほか、三井E&Sホールディングス傘下各社への再配置を進めるが、千葉工場の全従業員について再配置先を確保するのは困難と判断した。募集期間は6月1日~6月15日。

ULSグループ<3798>、システムコンサルティング業務のアークウェイを子会社化

2020-02-27

ULSグループは、システムコンサルティング業務のアークウェイ(東京都渋谷区。売上高2億4600万円、営業利益1580万円、純資産2億8700万円)の株式80%を取得し子会社化することを決めた。高度化・複雑化が見込まれるデジタルトランスフォーメーション(DX)関連のサービス体制を強化するのが狙い。

アークウェイは2004年に設立し、顧客企業のIT資産の最適化や開発生産性の向上に向けたコンサルティングを手がけてきた。取得価額は非公表。取得予定日は2020年9月1日。

オリエントコーポレーション<8585>、自動車ローンのインドネシアMizuho Balimor Financeを子会社化

2020-02-27

オリエントコーポレーションは、インドネシアで自動車ローン事業を手がけるPT.Mizuho Balimor Finance(ジャカルタ)の株式51%を取得し、子会社化することを決めた。みずほ銀行が保有する全株式を譲り受ける。

Mizuho Balimor Financeは1989年に設立した自動車ローン会社。主に新車を取り扱ってきたが、オリコ傘下入り後は中古車ローン事業にも本格参入し、業容拡大を目指す。

オリコは2015年にタイで自動車ローン事業を始め、フィリピンでも営業開始の準備を進めている。インドネシアは世界4位の人口規模や安定した経済成長が続き、今後も中間所得層の増加が見込まれることから、自動車ローン市場も有望とみている。

取得価額は非公表。取得予定日は2020年3月末。

アインホールディングス<9627>、病院を中心に施設内売店を受託運営するシダックスアイを子会社化

2020-02-27

アインホールディングスは、病院を中心に企業・官公庁、大学などの施設内売店を受託運営するシダックスアイ(東京都調布市。売上高132億円、営業利益△9200万円、純資産6億3700万円)の全株式を取得し子会社化することを決めた。

アインは調剤薬局を全国1100店舗以上展開する。シダックスアイは給食・食堂運営受託大手のシダックスの全額出資子会社で、病院内売店を主力に、全国で400を超える施設内売店を運営している。

アインによるシダックスアイの子会社化に合わせ、アインとシダックスの両社は調剤薬局出店と病院向けアウトソース業務受注に向けた営業協力に関して業務提携した。

取得価額は15億円。取得予定日は2020年3月31日。

三井E&Sホールディングス<7003>、大分事業所で運営する太陽光発電事業を譲渡

2020-02-27

三井E&Sホールディングスは27日、大分市内で手がける太陽光発電事業を譲渡すると発表した。対象事業は子会社である三井E&Sマシナリーの大分事業所内で2013年12月に運転開始し、発電能力は約21メガワット。三井不動産との共同事業によるもので、三井E&Sの持分51%を譲渡する。経営再建に向けた事業構造改革の一環。譲渡先、譲渡価額は非公表。

JBCCホールディングス<9889>、情報システム開発のフィニティを子会社化

2020-02-27

JBCCホールディングスは、情報システム開発のフィニティ(名古屋市。売上高4億6100万円、営業利益9500万円、純資産5億600万円)の全株式を取得し子会社化することを決めた。JBCCの情報子会社であるシーアイエス(名古屋市)と傘下に収めるフィニティとの相互連携を進め、東海地区トップクラスのシステムインテグレーター(SI)を目指す。

フィニティは1997年設立で、東海地区の大手・中堅企業に生産管理システムや原価管理システムなどの基幹システムを提供してきた。

取得価額は非公表。取得予定日は2020年4月1日。

大王製紙<3880>、トルコ衛生用品メーカーのウゼンを子会社化

2020-02-27

大王製紙はトルコの衛生用品メーカー、ウゼン(売上高35億7000万円、営業利益△1億6200万円、純資産△5億3800万円)の全株式を取得し子会社化することを決めた。トルコにベビー用紙おむつを中心とする衛生用品の生産拠点を確保し、中東、北アフリカからロシアとその周辺を視野に入れて事業拡大を目指す。取得価額は約30億円。取得予定日は2020年4月上旬。

大王製紙は2017年にイスタンブールに駐在員事務所を開設。翌18年からベビー用紙おむつ「GOO.N」の販売を始め、トルコ国内で一定の認知を得たことから、現地生産を検討していた。ウゼンは1998年に設立し、イスタンブール近郊に工場を持ち、ベビー用紙おむつ、ウエットワイプ、液体せっけんを主力製品とする。

大王製紙<3880>と丸紅<8002>、ブラジルの衛生用品メーカー大手Santherを584億円で買収

2020-02-27

大王製紙は27日、丸紅と共同でブラジルの衛生用品メーカー大手のSanther(サンパウロ。売上高385億円、純利益7億4000万円、純資産9億円)を買収すると発表した。大王が51%、丸紅が49%出資する買収子会社を通じて、Santherの全株式を約23億レアル(約584億円)で取得する。取得予定日は6月30日。

Santherは1938年に設立。衛生用紙、ベビー用おむつ、生理用ナプキンなどの個人向け商品の製造・販売を手がけ、ブラジルでは「Personal(ペルソナル)」のブランド名で知られている。

大王・丸紅による買収を機に、Santherの生産体制を再構築するとともに、大王が強みとする大人用おむつへの参入や病院・クリニック向け製品の強化などを推し進める。丸紅はブラジルだけでなく、南米全域とアフリカを見据え、事業展開する。

ブラジルでは過去5年間で衛生用紙が年率5.6%、紙おむつが同5.4%の成長を遂げ、人口増加や経済発展・生活水準の向上を追い風に今後も継続的な市場拡大が見込まれる。

ソラスト<6197>、大分県の介護サービス事業大手「恵の会」を子会社化

2020-02-26

ソラストは、介護サービスを手がける株式会社恵の会(大分市。売上高13億1000万円、営業利益2億300万円、純資産5億4200万円)、有限会社恵の会(大分市。売上高10億1000万円、営業利益1億7800万円、純資産3億6500万円)の両社の全株式を取得し子会社化することを決めた。ソラストにとってこれまで大分県は事業拠点がなく、空白エリアだった。

恵の会はデイサービス、有料老人ホーム、サービス付き高齢者向け住宅などのサービスを26事業所で運営し、いずれも県内でトップクラスの規模を持つという。

取得価額は33億7300万円。取得予定日は2020年3月19日。

リアルワールド<3691>、子会社リアルXのポイントサービス「Gendama」をサイブリッジグループに譲渡

2020-02-26

リアルワールドは、全額出資子会社のリアルX(東京都渋谷区)が運営するポイントサービス「Gendama」を、インターネットメディア事業のサイブリッジグループ(東京都港区)に譲渡することを決めた。経営資源の選択と集中の一環。リアルXは2019年9月末段階で1億4700万円の債務超過に陥っている。

Gendamaは買い物をしたり、記事を投稿したりするとポイントが得られるサービス。譲渡スキームについては新設分割などを含めて現在、協議・検討中。譲渡完了は2020年9月末までをめどとしている。

日本電技<1723>、自動制御ソフト開発などのエヌ・ディ・ティを子会社化

2020-02-26

日本電技は、自動制御工事の設計や自動制御ソフト開発を手がけるエヌ・ディ・ティ(東京都台東区。売上高4800万円、営業利益26万1000円、純資産461万円)の全株式を取得し子会社化することを決めた。エヌ・ディ・ティとは中央監視装置の画面ソフトなどの作成依頼を通じて取引関係があり、同社を傘下に取り込むことで、業務の効率化につなげる。

エヌ・ディ・ティは有限会社から株式会社に改組し、そのうえで日本電技が全株式を取得する。取得価額は非公表。取得予定日は2020年4月1日。

RVH<6786>、ミュゼプラチナムと不二ビューティの美容子会社2社をG.P.ホールディングに譲渡

2020-02-26

RVHは26日、美容脱毛サロンを展開するミュゼプラチナム(東京都渋谷区)、エステティックサロン「たかの友梨ビューティクリニック」を運営する不二ビューティ(東京都港区)の美容サロン子会社2社の全株式をG.P.ホールディング(東京都新宿区)に譲渡すると発表した。競争激化や深刻な人材不足に加え、広告宣伝費がかさむなど厳しい経営環境が続き、業績が低迷していた。譲渡先のG.P.ホールディングは高野(たかの)友梨氏が代表を務め、不二ビューティの元親会社。

RVHは2016年1月にミュゼプラチナムを、2017年2月に不二ビューティを傘下に収めた。両社はRVHの連結売上高の約85%を占めており、譲渡によって売上高は激減する。今回の譲渡は株主総会での特別決議を必要とし、RVHは4月13日に開く臨時株主総会に付議する。

2019年4月~12月期(第3四半期累計)の業績はミュゼが売上高304億円、営業利益10億2000万円、純損失3億円、不二が売上高73億円、営業損失1200万円、純利益1600万円。ミュゼは全国に約190店舗、不二は約100店舗を運営する。

譲渡代金はミュゼが約21億2300万円、不二が約57億3000万円。ただし、不二の譲渡代金はRVHが不二に負う債務をG.P.ホールディングが引き継ぐことにより、全額を相殺する形となる。ミュゼについても譲渡代金のうち12億3000万円を同様に相殺して決済する予定。

著名美容家の高野友梨氏率いるG.P.ホールディングは今回、一度手放した不二の経営権を取り戻すことになる。高野氏はRVH傘下入りした不二で現在、会長職を務める。

ユニゾ従業員TOB、買付期間を3月18日まで延長

2020-02-25

不動産・ホテル業のユニゾホールディングに対し、従業員による買収(EBO)を目的にTOB(株式公開買い付け)を実施中のチトセア投資(東京都中央区)は25日、2月28日までとしていた買付期間を3月18日まで13営業日延長すると発表した。昨年12月24日にTOBを始めて以来、買付期間の延長は今回で3度目。1株5700円の買付価格については変更していない。

25日のユニゾ株の終値は前日比160円高の6010円に上昇した。前日24日に、米投資会社ブラックストーンがユニゾに対し、同社の同意を前提とするTOBについて、買付価格6000円を提案したことから、これに株価がさや寄せした格好。市場価格が従業員側の買付価格をさらに上回る高値となったことで、TOB成立が困難視される。

ユニゾをめぐっては別に、米投資会社フォートレス・インベストメント・グループによるTOBが1株5200円で同時進行中で、買付期間は2月28日。

ブラックストーン、ユニゾに1株6000円でTOB提案

2020-02-25

米投資会社のブラックストーンは24日、不動産・ホテル業のユニゾホールディングスに対し、同社の同意を前提に実施する予定のTOB(株式公開買い付け)について、買付価格を従来提案の1株5600円から6000円に引き上げたと発表した。ユニゾをめぐっては現在、ユニゾ従業員が5700円、米投資会社フォートレス・インベストメント・グループが5200円でそれぞれTOBを実施中(いずれも期間は28日まで)で、買収合戦となっているが、両者の買付価格を上回るブラックストーンの提案はかく乱要因となりそうだ。

3連休前21日のユニゾ株の終値は5850円。現時点で従業員側、フォートレスの買付価格はいずれも市場価格を下回り、TOB成立が見通せない状況にあるのに対し、ブラックストーンはユニゾの市場価格を超える水準を提案した。

ユニゾ従業員側は米投資会社ローンスターと組んで昨年12月末からユニゾにTOBを開始し、2月9日に、買付価格を当初の5100円から5700円に引き上げた。一方、フォートレスは昨年8月から4000円でTOBを始め、4100円を経て、1月29日に5200円に引き上げた。ユニゾ株は昨夏から2000円以上上昇している。

ひかりホールディングス、ミヤガワから建築写真撮影事業を取得

2020-02-25

ひかりホールディングス(HD)は子会社を通じて、写真館と結婚式事業を営むミヤガワ(長野市)から建築写真撮影事業を取得することを決めた。ひかりHDが手がけるタイル・石材建築工事業との親和性が高く、相乗効果が見込め、新たな顧客開拓の一助になると判断した。当該事業の直近売上高は7500万円。取得価額は4900万円。取得予定日は2020年3月30日。

クレスコ<4674>、システムエンジニアリングサービスのエニシアスを子会社化

2020-02-25

クレスコは、システムエンジニアリングサービスのエニシアス(東京都品川区。売上高8億8400万円、営業利益△300万円、純資産5800万円)の全株式を取得し子会社化することを決めた。今後一段と需要拡大が見込めるクラウド関連事業を取り込むのが狙い。エニシアスは2014年に設立。取得価額は2億8000万円。取得予定日は2020年4月1日。

三菱地所<8802>、伊豆熱川地域の別荘地事業をひまわりに譲渡

2020-02-25

三菱地所は伊豆熱川地域での別荘地事業とこれに付随する事業を、リゾート物件の不動産事業を手がける、ひまわり(新潟県湯沢町)の傘下企業に譲渡することを決めた。対象事業は三菱地所が昭和40年代に開発・分譲した。譲渡に伴う対価は0円。取得予定日は2020年8月1日。

三菱地所を分割会社とし、ひまわりが今回の事業を取得するため設立した子会社のエンゼルフォレストリゾートトゥレ(静岡県熱海市)を承継会社とする。ひまわりは伊豆地域でもM&Aを通じて積極的に別荘地に関連する事業を展開している。

あさくま<7678>、都内で寿司・和食店を運営する竹若を子会社化

2020-02-25

あさくまは、寿司・和食店を都内で運営する竹若(東京都中央区。売上高22億7000万円、営業利益700万円、純資産2億5000万円)の全株式を取得し子会社化することを決めた。あさくまはステーキハウス87店舗を中部、関東を中心に展開するが、今後の成長戦略として新たな業態を取り込み、客数の底上げを目指す。取得価額は1億5000万円。取得予定日は2020年2月28日。

博報堂DYホールディングス<2433>、台湾広告大手のGROWWW MediaをTOBで子会社化

2020-02-25

博報堂DYホールディングスは25日、台湾の大手広告会社GROWWW Media(台北市。売上高109億円、営業利益9億7100万円、純利益36億円)を買収すると発表した。TOB(株式公開買い付け)を実施し、株式78.81%を取得する。TOB成立後、残りの株式11.19%について現金対価の株式交換を行い、完全子会社化する。台湾での広告ビジネス拡大が狙い。

買付価格は1株につき69台湾ドル(約251円)。買付代金は約67億4500万円。買付予定数の下限は所有割合50%に設定しているが、株式36人との間でTOB応募(所有割合50%)の合意を得ているという。買付期間は2月26日~4月15日。株式取得予定日は2020年4月24日。

ベルテクスコーポレーション<5290>、コンクリート二次製品メーカーのディーシーを子会社化

2020-02-21

ベルテクスコーポレーションは、コンクリート二次製品メーカーのディーシー(福岡市)の全株式を取得し子会社化することを決めた。ディーシーは1959年に設立し、下水道関連を中心に、ヒューム管やSR推進管(曲線推進工法用鉄筋コンクリート管)などを製造し、施工管理も手がける。

ベルテクスはグループ企業を通じて下水道・浸水対策関連に使われる各種コンクリート二次製品や、落石・土砂防護柵の製造、据え付け工事などを東北地方から中国地方で展開している。九州北部を地盤とするディーシーを傘下に取り込むことで、グループの事業基盤を強化する。

取得価額は非公表。取得予定日は2020年4月1日。

エムティーアイ<9438>、経費精算クラウドサービスのクラウドキャストを子会社化

2020-02-21

エムティーアイは、法人向けにキャッシュレスサービス事業を手がけるクラウドキャスト(東京都千代田区。売上高2570万円、営業利益△7300万円、純資産6130万円)の株式29.2%を追加取得し、子会社化することを決めた。第三者割当増資を引き受けて、持ち株比率を52.01%に引き上げる。クラウドキャストは2011年に設立し、経費精算クラウドサービス「Staple」や法人プリペイドカード「Stapleカード」などを提供する。

取得価額は7億2000万円。取得予定日は2020年2月28日。

那須電機鉄工<5922>、東北電力<9506>傘下の会津碍子を子会社化

2020-02-21

那須電機鉄工は、東北電力子会社で碍子(がいし)を製造する会津碍子(福島県会津若松市)を子会社化することを決めた。電力・通信・鉄道などのインフラ各社向け碍子の安定供給に向けて生産体制を強固にする狙い。会津碍子は1952年設立で、従業員は79人。那須電機は東北電力が持つ全株式(所有割合95%)について、2020年3月31日に61.2%、2021年3月31日に33.8%を二段階取得する。取得価額は非公表。

EduLab<4427>、「大学受験パスナビ」運営の教育デジタルソリューションズを子会社化

2020-02-20

EduLabは、教育デジタルソリューションズ(東京都千代田区。売上高16億9000万円、営業利益700万円、純資産2億1100万円)を株式交換により完全子会社化することを決めた。大学入試広報領域におけるメディア事業を強化する狙い。教育デジタルソリューションズは国内最大規模の大学受験情報サービス「大学受験パスナビ」を旺文社と共同運営している。

株式交換比率はEduLab 1:教育デジタル211で、教育デジタルの1株にEduLabの211株を割り当てる。株式交換実施予定日は2020年4月1日。

TOKAIホールディングス<3167>、仙台CATVを子会社化

2020-02-20

TOKAIホールディングスは、CATV(ケーブルテレビ)事業の仙台CATV(仙台市。売上高10億3000万円、営業利益6600万円、純資産17億8000万円)の株式87.9%を取得し子会社化することを決めた。TOKAIは現在、東京、神奈川、千葉、静岡、長野、岡山の1都5県でCATV事業を手がけている。

仙台CATVは1983年に設立し、仙台、名取の両市をサービスエリアとする。多チャンネル放送、インターネット接続などで5万7000件の顧客を持つ。

取得価額は非公表。取得予定日は2020年3月31日。

ナビタス<6276>、インモールド成形転写・転写フィルム事業を千代田グラビアに譲渡

2020-02-20

ナビタスは、印刷子会社のナビタスニイズ(堺市)が手がけるインモールド成形転写事業と転写フィルム事業などを、千代田グラビア(東京都品川区)に譲渡することを決めた。グループ内の経営資源の最適配分の一環。当該事業の直近業績は売上高6億5800万円、営業利益1400万円。

ナビタスはインモールド成形転写事業と転写フィルム事業について、顧客ニーズに応える加飾(器物などモノの表面に装飾を施すこと)を行うために、フィルムメーカーと緊密に協力して事業を展開してきた。ただ、自社でフィルム製造技術を持たないことが競争上不利になっていたという。千代田グラビアは受け皿となる新会社のエヌアイエス(堺市)を設立し、対象事業を譲り受ける。

譲渡価額は非公表。譲渡予定日は2020年4月1日。

投資ファンドのMETA Capital、澤田ホールディングス<8699>をTOBで子会社化

2020-02-20

投資ファンドのMETA Capital(東京都港区)は20日、エイチ・エス証券やハーン銀行(モンゴル)などを傘下に持つ澤田ホールディングスに対し、TOB(株式公開買い付け)を実施すると発表した。株式の50.10%を取得し子会社化を目指す。TOB成立後も澤田HDのジャスダック上場は維持する方針。澤田HDは20年1月下旬にMETAから連絡を受け協議を続けてきたが、まだ検討中としてTOBに賛同するかは明らかにしていない。

澤田HDの会長で筆頭株主の澤田秀雄氏(所有割合26.81%)と同氏の資産管理会社(同2.77%)はTOBに応募する意向を示している。TOBの実施主体はMETAが設立したウプシロン投資事業有限責任組合(東京都港区)。METAは元ソニー会長の出井伸之氏が取締役会議長を務める投資ファンド。澤田HDは傘下に国内外で金融事業を展開するが、最近は株価が低迷している。METAは澤田HDの潜在的な成長力に着目し、これまでの投資経験やスタッフの知見を利用するなどして澤田HDの成長を支援するという。

買付価格は1株当たり1050円。TOB公表前営業日の対象株式の終値1005円に対して4.48%のプレミアムを加えた。買付予定数は1985万9758株。上限、下限ともに同じで、下限に満たない場合は全部の買い付けを行わない。買付予定額は208億5274万5900円。公開買付期間は2020年2月20日から3月19日まで。

決済の開始日は3月27日。買付代理人はSBI証券。

ファミリーマート、早期退職に予定数を3割上回る1000人超が応募

2020-02-19

ファミリーマートは19日、2月初めに実施した早期退職者募集の結果を発表した。早期退職者数は1025人(正社員924人、非正規社員101人)と、約800人としていた募集者数を3割近く上回った。実際の応募は1111人だったが、日常業務の継続に支障を来す一部社員については制度の適用外としたという。割増退職金総額は約150億円で、2020年2月期決算に全額を費用計上する。

ファミリーマートは本部組織の構造改革の一環として早期退職者の募集を打ち出した。市場の飽和や競争激化、人手不足などコンビニ業界を取り巻く厳しい経営環境を乗り切るために組織のスリム化・業務効率化を進めるのが目的で、対象者は2月末時点で40歳以上(出向者を含む)の社員。当初予定では2月10日~21日を募集期間としていたが、2月3日~7日に繰り上げ、期間も短縮した。退職日は3月31日。

ファーマライズホールディングス<2796>、有料職業紹介のウィークを子会社化

2020-02-19

ファーマライズホールディングスは、有料職業紹介事業のウィーク(東京都文京区)の株式51%を取得し子会社化することを決めた。ウィークはMR(医薬情報担当者)やSE(システムエンジニア)などの派遣を主力とする。取得価額は非公表。取得予定日は2020年3月31日。

旧村上ファンド系、東芝機械の要請を受け入れTOBを4月16日まで30日延長

2020-02-18

東芝機械<6104>に対してTOB(株式公開買い付け)を実施している旧村上ファンド系投資会社のシティインデックスイレブンス(東京都渋谷区)は18日、3月4日までとしていた買付期間を4月16日まで30営業日延長して60営業日とすることを公表した。3月27日に買収防衛策の発動を諮る臨時株主総会を開催する東芝機械の要請を受け入れた形。これにより、敵対的TOBに対する株主の意思を問う株主総会がTOB期間中に開かれることになった。

東芝機械側は買付期間が延長されなかった場合、取締役会で買収防衛策の発動を決議する構えを見せていた。旧村上系は1月21日に東芝機械に対するTOBを開始。これに対し、東芝機械は反対を表明している。

旧村上系は既所有分12.5%と合わせ東芝機械株43.82%の取得を目指している。買付価格は1株3456円で、買付代金は最大約259億円。買付期間は当初、1月21日~3月4日までの30営業日だった。東芝機械は12日付書簡で旧村上系側に19日正午を期限として60営業日までの延長を要請していた。

18日の東芝機械株の終値は前日比85円安の3260円。

パートナーエージェント<6181>、フォトウエディングのMクリエイティブワークスを子会社化

2020-02-18

パートナーエージェントは、フォトウエディング事業のMクリエイティブワークス(東京都品川区。2020年3月期見込み=売上高1億800万円、営業利益△2700万円、純資産―)を買収することを決めた。株式85.1%を追加して完全子会社化する。

近年、結婚式スタイルは従来型の挙式披露宴に代わり、カジュアルウエディング(会費会食婚、フォトウエディング、挙式のみなど)が台頭している。パートナーエージェントはこれまでフォトウエディングを取り扱っていなかったが、Mクリエイティブを傘下に取り込むことで、カジュアルウエディングのサービス体制を充実する。

取得価額は2億1400万円。取得予定日は2020年3月31日。

Mクリエイティブの前身は事業活動休止中の日本現代生活総合研究所。2018年4月に現社名に変更し、フォトウエディング事業を立ち上げ、同年11月に東京・台場に邸宅ロケーションスタジオ「LUMINOUS tokyo」をオープン。これまで500件以上のフォトウエディングや結婚式の前撮りなどを手がけてきた。2019年3月期は一連の先行投資により、6600万円の債務超過に陥っているが、来期(2021年3月期)以降、早期の黒字化と債務超過解消を目指す。

ゲンダイエージェンシー<2411>、デジタル広告のRita子会社化を撤回

2020-02-17

ゲンダイエージェンシーは17日、デジタル広告の企画・制作を手がけるRita(東京都台東区)の子会社化を撤回すると発表した。14日にRitaの全株取得に関する基本合意書を締結したが、17日に対象株式を保有する同社の藤本尚也社長から売却意向を取り下げたいとの申し出があったという。ゲンダイは、交渉継続は不可能と判断した。

当初スケジュールによると、2月末日に最終契約書締結と株式譲渡の実行を予定。取得価額は非公表だった。

ゲンダイは主要顧客としてきたパチンコホール向け広告需要が低迷する中、インターネット広告への対応力を強め、パチンコホール以外の新分野で広告主の開拓を推進中。こうした取り組みの一環として、5G(第5世代通信)普及に伴い市場拡大が見込まれる動画広告に強みを持つRitaを傘下に取り込むことにしていた。Ritaは2018年2月に設立したベンチャー企業。

G-7ホールディングス<7508>、ミニスーパー「miniピアゴ」73店舗運営の99イチバを子会社化

2020-02-17

G-7ホールディングスは、ユニー子会社でミニスーパー「miniピアゴ」を東京、神奈川で73店舗運営する99イチバ(横浜市。売上高136億円、営業利益1億4300万円、純資産△4億9900万円)の全株式を取得し子会社化することを決めた。首都圏での店舗拡大が狙い。G-7は業務用スーパー事業や農産物直売所「めぐみの郷」の店舗展開、精肉販売などを手がけている。

取得価額は12億6500万円。2020年4月1日に80%、2022年4月1日に残りの20%を2段階で取得する。

99イチバは2006年、ユニーと当時のユニーの子会社だったサークルKサンクスとの共同出資会社で設立し、ユニーのスーパーマーケット運営のノウハウを生かした狭商圏対応のミニスーパーとして展開してきた。99イチバの親会社であるユニーは2019年1月にパン・パシフィック・インターナショナルホールディング(旧ドンキホーテホールディングス)傘下となった。パン・パシフィックにおける経営資源の最適配分の一環として、99イチバをグループから切り離す。

ジーンテクノサイエンス<4584>、ノーリツ鋼機傘下の日本再生医療を子会社化

2020-02-17

ジーンテクノサイエンスは、ノーリツ鋼機子会社で再生医療技術・製品の研究開発を手がける日本再生医療(東京都港区。売上高―、営業利益△2億8200万円、純資産2億3000万円)を17日付で子会社化した。株式94.7%を追加取得し、持ち株比率を100%とした。取得価額は0円。

日本再生医療は2013年に、小児先天性心疾患に対する再生医療製品の事業化に取り組んできたが、開発進捗が遅れている状況が続いていた。小児先天性心疾患は生まれながらに心臓に何らかの異常を持つ疾患。

ジーンテクノサイエンスはバイオ医薬品の技術・開発や再生医療事業を手がける北大初ベンチャー。

情報提供:株式会社ストライク

![【Q&A】遺言書に沿った遺産の分割が合意に至っていない場合の相続税の申告について[税理士のための税務事例解説]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/tree-736888_1280.jpg)

![プレM&Aにおける株式譲渡スキームを採用した場合の、売主株主における少数株主からの株式買取(スクイーズアウト)に係るみなし贈与[伊藤俊一先生が伝授する!税理士のための中小企業M&Aの実践スキームのポイント]](https://links.zeiken.co.jp/wp-content/uploads/2019/06/pencil-1891732_640.jpg)

![PPAのプロセスと関係者の役割とは?[経営企画部門、経理部門のためのPPA誌上セミナー]](https://links.zeiken.co.jp/wp-content/uploads/2020/01/business-1477601_640.jpg)

![売買価格の決め方は?-価値評価の考え方と評価方法の違い-[M&A担当者がまず押さえておきたい10のポイント]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/home-office-336378_640.jpg)

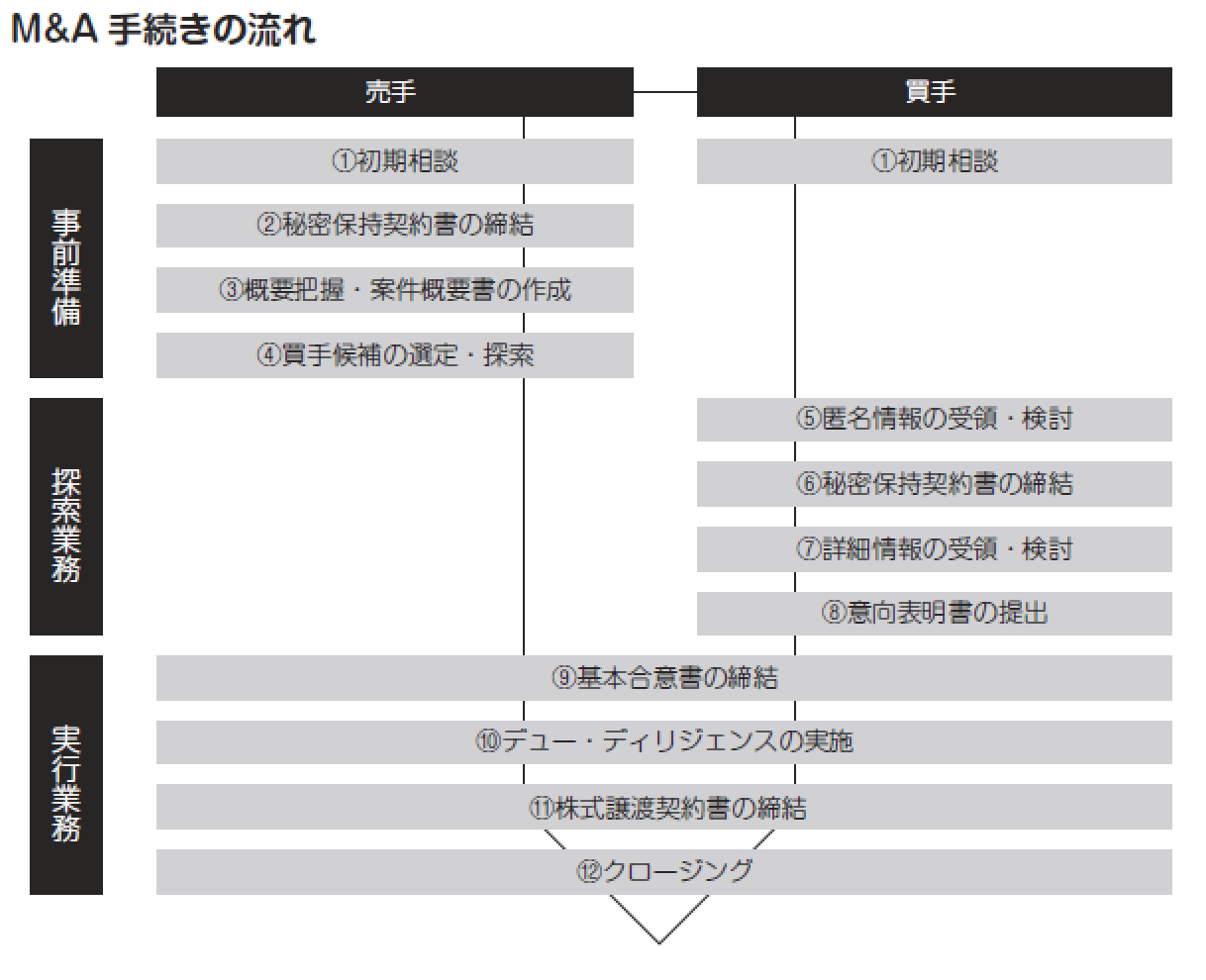

![M&A 手続きの全体像 ~中小企業のM&Aの売手の流れ、買手の流れとは?~ [税理士のための中小企業M&Aコンサルティング実務]](https://links.zeiken.co.jp/wp-content/uploads/2019/03/business-2173147_640.jpg)

![借金過多の状態とM&A ~破綻前の事業売却のリスクとは?再建型M&Aの前提とは?~[小規模M&A(マイクロM&A)を成功させるための「M&A戦略」誌上セミナー]](https://links.zeiken.co.jp/wp-content/uploads/2019/07/files-1614223_640.jpg)

.png)

.png)

.png)