売買価格の決め方は?-価値評価の考え方と評価方法の違い-[M&A担当者がまず押さえておきたい10のポイント]

- 入門ガイド

- 解説コラム

- 連載

[M&A担当者がまず押さえておきたい10のポイント]

第6回:売買価格の決め方は?-価値評価の考え方と評価方法の違い-

[解説]

松本久幸 公認会計士・税理士(株式会社Stand by C)

大和田寛行 公認会計士・税理士(株式会社Stand by C)

▷第5回:実際に売却するときの留意点は?-DDの受入れや価格交渉-

▷第7回:M&Aのプロジェクトチームはどうする?-社内メンバーと社外専門家の活用-

▷第8回:デューデリジェンスとは?-各種DDと中小企業特有の論点―

私達が日常生活で接している商品やサービスの売買では、売り手はなるべく高く売りたい、買い手はなるべく安く買いたいと考えるのが自然ですが、売買の対象が株式や事業であるM&Aでもその点は同じです。

それでは、実際のM&Aでは対象となる株式や事業の売買価格はどのようにして決まるのでしょうか。

一般的に、株式等の価値の算定方法にはインカム・アプローチ、マーケット・アプローチ、コスト・アプローチという3つの考え方があります。

インカム・アプローチは、将来獲得されるリターン(フリーキャッシュフロー、利益、配当⾦など)を現在価値に割り引くことで株式等の価値を算定する方法であり、代表的な算定手法としてDCF法、収益還元法、配当還元法などがあります。

DCF法は、算定対象の将来キャッシュ・フローを基礎としており、算定対象の将来に亘る超過収益⼒や事業リスクを株式価値に反映させることが可能となるため、⼀般的に、理論価値の算定を行う上で最も合理的な算定手法であると考えられています。一方で、インカム・アプローチに属する方法は、事業計画や割引率、成長率といった前提条件が算定結果に大きく影響を与えるため、客観的なデータに基づいて算定を行う必要があります。

マーケット・アプローチは、算定対象もしくは類似会社の株価、財務指標等を用いて株式等の価値を算定する方法であり、代表的な算定手法には市場株価法、類似会社比準法などがあります。

市場株価法は、算定対象⾃身の株価を用いる手法であり、類似会社比準法は算定対象と同種の事業を営む会社の株価及び財務指標を用いる手法です。

類似上場企業の株価と財務指標の倍率など、一般に入手が容易なデータに基づいて評価を行えることから採用しやすく、また市場株価を用いるため客観性が保たれるという長所があります。一方で、類似企業の選定に恣意性が介入する余地もあり、留意が必要です。

コスト・アプローチは、算定対象の財産価値をある⼀定時点で評価することにより株式等の価値を算定する方法であり、代表的な算定手法に簿価純資産法、時価純資産法などがあります。

コスト・アプローチは、対象会社の貸借対照表に基づいて評価を行える点で採用しやすいという長所はありますが、営業権(のれん)や無形資産等の目に⾒えない資産の価値を算定分析に反映させることが困難であり、また、将来の利益⽔準が価値に反映されない点には留意が必要です。加えて、事業の継続を前提としない価値算定手法と解されるため、事業継続を前提とする企業の価値算定手法としてはそぐわないとも考えられている面もあります。

このように、3つの算定アプローチにはそれぞれ長所・短所がありますので、実際のM&Aでは、状況に応じてこれらの中から適したものを採用し、場合によっては組み合わせて使うのがよいでしょう。

例えば、対象会社や事業の業績が安定していて、なおかつ、合理的な事業計画が策定されているような場合は、インカム・アプローチが適しているといえます。反対に、将来の業績やキャッシュ・フローの予測が難しいような場合には、インカム・アプローチを採用すると評価の客観性や信頼性が損なわれてしまうこともあります。

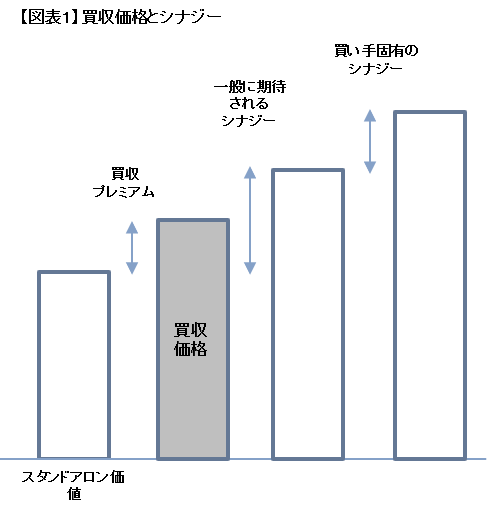

M&Aにおいては、これらの算定手法に基づく理論価値を参考としつつ、直接的には売り手と買い手による交渉で売買価格が決まります。これを示したものが図表1であり、概念的にはスタンドアロンの価値 をベースに一定程度買い手のシナジーを加味した金額で合意されるものと考えられます。

買い手の目線では、買収プレミアムの裏付けとなる合理的な材料があるか、例えば、どの程度シナジーが実現されれば売り手の売却希望価格に達するか、シナジーの実現可能性はどの程度あるか、といった検討を行い買収可否の判断を行うこととなります。

最近のM&A市場では、超低金利政策等により余剰資金を持つ企業が増加していることや、M&Aが多くの企業にとって一般化してきたこと等により、どちらかというと需要が供給を上回る状況にあるのではないかと考えます。買い手企業にとっては、優良な売り手企業を見極める判断力と粘り強い交渉力が求められると言えるのではないでしょうか。

![]()

![]()