財務デューデリジェンス「貸借対照表項目の分析」を理解する【後編】 ~ネットデットの分析、純資産の分析~

- 解説コラム

- 連載

[失敗しないM&Aのための「財務デューデリジェンス」]

第6回:財務デューデリジェンス「貸借対照表項目の分析」を理解する【後編】

~ネットデットの分析、純資産の分析~

〈解説〉

▷第3回:財務デューデリジェンス「損益項目の分析」を理解する【前編】

▷第4回:財務デューデリジェンス「損益項目の分析」を理解する【後編】

▷第5回:財務デューデリジェンス「貸借対照表項目の分析」を理解する【前編】

財務デューデリジェンス「貸借対照表項目の分析」を理解する【後編】

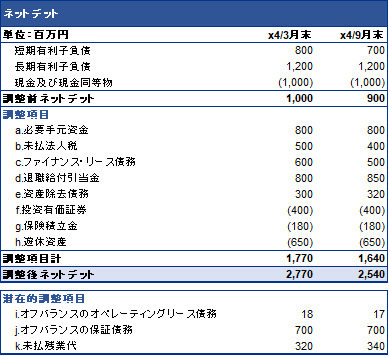

3、ネットデットの分析

ネットデットの分析に先だって、ネットデットは考え方が1つに定まっておらず、どの項目をネットデットに含めてどの項目を含めないのかは、バリュエーションを行う人や考え方によって左右されるということをお断りしておきます。その上で、筆者の実務上の経験等により、ネットデットに含める項目および含めない項目を記載しますが、筆者の考え方であるということをご留意ください。

ネットデットは、貸借対照表上の有利子負債から現金及び現金同等物を控除した金額として設定し、そこから調整項目を検討します。ネットデットの調整項目を検討するうえで重要な観点は、検討している債務の金額が事業計画上、EBITDA、運転資本および設備投資で既に事業価値の算定に取り込まれていないかを検討することです。既にネットデット以外の項目で事業価値に織り込まれている場合は、ネットデットでも計上すると二重で事業価値に織り込まれることになるため注意が必要です。

①必要手元資金

必要手元資金は、小売業におけるレジに必要な現金など事業運営に最低限必要な現金や引き出しに制約のある現金については運転資本としての性格があると考えられるため、ネットデットの現金および現金同等物から控除する調整が必要となります。

②未払法人税

未払法人税は、対象企業の売上ではなく利益によって左右されるものであるため、運転資本とは考えずにネットデットの調整項目とします。一方、未払消費税は課税売上と課税仕入により左右され、売上の規模にある程度連動することが見込まれるため、ネットデットではなく運転資本と考えます。

③ファイナンス・リース債務

ファイナンス・リース債務は、今後リース債務の支払いが行われ、リース資産から減価償却費が計上されます。事業計画上、EBITDAでは当該支払いは反映されず、設備投資上でリース債務の支払いが反映されていればネットデットではなく設備投資のキャッシュアウトとしてバリュエーションに織り込まれます。設備投資上でリース債務の返済を織り込んでいなければ当該リース債務はネットデットとしてバリュエーションを行うことになります。しかし、事業計画上で、設備投資でリース債務の支払いが折り込まれている場合であっても、M&Aの成立後、買手企業がリース取引を行わない方針等で全てのリース債務を買取る等する場合には評価基準日時点のリース債務残高は有用となりますので、ネットデットの調整項目として記載しておくのが有用です。

④退職給付引当金

対象会社の退職金規程において退職金を支給することとなっている場合には、確定給付なのか確定拠出なのかを確認します。確定給付制度を採用している場合には、退職給付引当金の計上が必要となります。退職給付引当金が未計上である会社の多くは従業員300人未満の会社であると想定されますので、その場合は簡便法にて退職給付引当金を計算します。簡便法では多くの場合、期末自己都合要支給額の金額を退職給付債務とする方法がとられることが多いように思います。そして計算された退職給付引当金をネットデットの調整項目とするかを検討します。

また、例えば退職一時金制度を採用しており、従業員が300人未満であるため簡便法で期末時点の自己都合退職金の金額を調整しているとします。退職給付引当金を対象会社が計上しておらず、財務デューデリジェンスの中で調整項目としてネットデットに含めた場合は、当該引当金がバリュエーション上二重で控除される可能性があるため留意が必要です。対象会社が、退職給付引当金を計上していないということは、退職金の支払い時に費用処理を行っているため、EBITDAの中で退職金の支払いが反映されます。EBITDAで退職金を支払った上で、ネットデットでも基準日時点の退職給付引当金を事業価値から控除すると、基準日時点に発生している退職給付債務を二重で控除することになります。そのため、EBITDAの中で退職金の支払いが行われているかどうかを確認の上、ネットデットの調整項目とするかを検討します。また、退職給付引当金を他の人件費と同様に運転資本とする考え方もあるため留意が必要です。

⑤資産除去債務

資産除去債務は、税法基準で会計処理をしている中小企業の場合、計上していないことが通常です。資産除去債務は、工場を賃借している場合や、店舗等を賃借しており、内装を大幅に変更している場合や店舗数が多い場合に金額が大きくなる傾向があります。

工場であれば、有害物質や土壌汚染の問題が発生すると、億単位の費用となる場合があるため注意が必要です。工場の土壌汚染等の問題が重要な場合は、環境デューデリジェンス等により詳細な調査および見積もりを行うことも必要となります。

店舗の賃借であれば、内装を大幅に変更していると原状回復費用が多額になる傾向にありますし、それらの店舗が多ければ多いほど合計額は大きくなります。既に撤退を予定している店舗であれば、業者による正式な見積が可能であれば、見積を依頼することもあります。撤退を予定していない店舗であれば、過去の原状回復費用の実績から、平米数等を基準として見積を行います。但し、差入保証金・敷金からの充当により、追加のキャッシュアウトが生じない場合もあるため、差入保証金・敷金の取り扱いとの整合性を加味した上でネットデットの調整項目の可否を検討します。

⑥投資有価証券

投資有価証券は、非事業用資産で売却が可能であるものについて時価で評価をしてネットデットの調整項目とします。事業関連性があるものについては、今後も投資を継続することが想定されますので、ネットデットの調整項目とはしないことが多いですが、対象会社の株主が変更されることにより投資価値が変わる場合がありますので、投資先との取引関係、役員の兼任や株主の投資状況などの人的・資本的な関係についても確認する必要があります。

⑦保険積立金

保険積立金は、非事業用資産でありM&Aの成立後に解約される場合が想定されます。そのため、基準日時点での時価(一般的には解約返戻金の金額)で評価を行い、ネットデットの調整項目とします。

⑧遊休資産

遊休資産は、事業計画上も活用されない場合は非事業用資産であり、売却が検討されます。金額が重要な場合は買手とディスカッションの上、不動産鑑定評価書を取得し、金額的重要性が低い場合は固定資産税評価額等から時価を把握して、ネットデットの調整項目とします。

潜在的調整項目は、分析の結果ネットデットの調整項目とはしないものの、M&Aの買手企業のシナリオやその他の要因により今後発生する可能性がある事項について記載します。

⑨オフバランスのオペレーティングリース債務

オペレーティングリース債務は、現状の日本の会計基準ではオンバランスする必要はありませんが、IFRS(国際財務報告基準)ではオンバランスが求められています。そのため、買手企業の採用している会計基準がIFRSであれば、ネットデットの調整項目とすることが望ましいでしょう。また、買手企業のシナリオにより、当該資産のリースを行わないことも想定されるため、参考情報としてオペレーティングリース債務を記載しておく必要があります。さらに、中小企業の場合は支払リース料がEBITDAに含まれているため、参考情報として債務額を記載するケースもあります。

⑩オフバランスの保証債務

オフバランスの保証債務は、主要な関連会社や取引先等に対して、対象会社が債務保証を行っている場合に当該保証額を記載します。債務保証を行っている場合は、保証先が倒産等で債務を履行できなくなった場合に、対象会社が当該債務を支払う必要があるため、潜在的な債務として認識します。また、M&Aの成立により、債務保証の契約を外す交渉をすることや、保証債務の履行が請求された場合は対象会社の現在の株主が支払う等の条項を表明保証に織り込むことが想定されますが、備忘のため保証債務の金額を記載しておく必要があります。

⑪未払残業代

未払残業代は、対象会社が支払う必要がある費用ですが、未払残業代が発生した要因は対象会社の現株主の経営によるものです。そのため、未払残業代については、買収価格の調整にて精算するケースや、現在の株主が未払残業代を支払ってから譲渡するケース、経営判断で過去の分については支払わず、表明保証に記載するというケースもあるため、備忘のため未払残業代の金額を記載しておく必要があります。

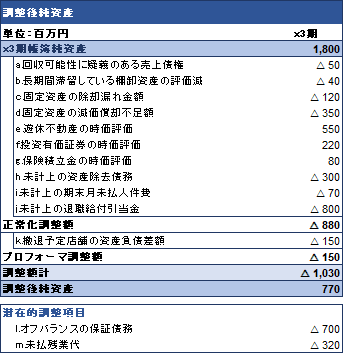

4、純資産の分析

バリュエーションで、DCF法を採用している場合は純資産の分析がバリュエーションに影響することはないため、バリュエーション手法でDCFを採用している場合の財務デューデリジェンスで純資産の分析を行うことは実務的にはあまり多くありませんが、純資産法を採用している場合は、純資産の分析が重要となります。

ここで説明する純資産の分析は、純資産法でバリュエーションを行うための修正時価純資産を分析することを目的とした説明とします。

①回収可能性に疑義のある売上債権

長期滞留している等で、回収可能性に疑義のある売上債権については回収可能性を加味した金額まで減額します。回収可能性を加味した金額とは、対象会社で滞留期間等による貸倒設定基準を設けていれば当該基準を検討の上、売上債権の減額(貸倒引当金の設定)を行います。貸倒設定基準を設けていない場合は、税法基準や、ヒアリング等による実態を加味した金額を売上債権から減額(貸倒引当金の設定)を行います。

②長期間滞留している棚卸資産の評価減

棚卸資産では、滞留在庫の内容を確認して、長期滞留している残高の有無、販売可能性、回転期間分析による異常値、それらの会計処理等を分析し、評価替えの必要性等を検討します。筆者の経験上、棚卸資産は利益操作のため過大計上による不適切会計が行われやすい勘定科目であるため、棚卸資産の金額水準については特に慎重に検討を行う必要があります。対象会社が、棚卸資産の評価減の基準を設けていない場合には、販売可能期間、過去の処分実績、値引販売の実績、滞留期間と販売実績割合の分析等を行い、評価減の金額の算出を行います。

③固定資産の除却漏れ金額

中小企業の場合、固定資産を処分しても、会計上除却を行っていないことは少なくありません。そのため、調査基準日時点の固定資産の簿価の中には、過年度に処分をしており調査日時点では実在しない固定資産が含まれていることがあります。そのため、財務デューデリジェンスでは、固定資産台帳の閲覧やヒアリングにより除却漏れの固定資産がないかを確認します。除却漏れの固定資産があった場合は、調査日時点の簿価を調整額とします。

④固定資産の減価償却不足額

中小企業の場合は税法基準により会計処理を行っていることが多く、税法基準によっている場合、減価償却は強制されません。そのため、業績が芳しくない年度で減価償却費を計上しないことも少なくありません。よって、調査基準日に計上されている固定資産の簿価は、取得以降減価償却を行っていた場合と比較して、大きい残高となっていることが想定されます。財務デューデリジェンスでは、固定資産台帳より固定資産の事業供用日、取得価額、償却方法、耐用年数、基準日の簿価等より、当初から減価償却を行っていた場合の簿価を算出し、対象会社にて計上されている簿価との比較を行い、償却不足がある場合は純資産の調整項目とします。

⑤遊休不動産の時価評価

遊休資産は、事業計画上も活用されない場合は非事業用資産であり、売却が検討されます。また、会計上も減損の検討が必要となります。当該遊休資産の金額が重要な場合は買手とディスカッションの上、不動産鑑定評価書を取得し、金額的重要性が低い場合は固定資産税評価額等から時価を把握して、純資産の調整項目とします。

⑥投資有価証券の時価評価

投資有価証券は、保有目的を把握し、基本的にはそれぞれの保有目的に即した会計処理を行います。対象会社は売買目的で保有していなかったとしても、買手企業のシナリオ上当該有価証券は不要であり売却を予定している場合等には、時価評価を行う等、今後のシナリオも考慮の上評価を行う必要があります。上場有価証券であれば時価を把握するのは容易ですが、非上場であれば投資先の決算書を取り寄せて時価を検討します。

⑦保険積立金の時価評価

実務上の煩雑性から、保険契約は金融商品会計基準の対象外とされています。(実務指針13項、224項)それは、保険料の中の保険部分と積立部分の区分計算が困難であること等が理由と考えられます。一方で、対象会社は中小企業であり、税法基準で会計処理をしている場合は支払額の半分を資産計上している場合、それに対応する年ベースの解約返戻金は容易に把握可能となります。また、M&Aの成立後、生命保険を解約することも少なくないため、生命保険の解約返戻金の額を把握することは有用です。そのため、純資産の調整項目で生命保険の解約返戻金と簿価との差額を調整することを検討します。

⑧未計上の資産除去債務

税法基準で会計処理をしている中小企業の場合、資産除去債務を計上していないことが通常です。資産除去債務は、工場を賃借している場合や、店舗等を賃借しており、内装を大幅に変更している場合や店舗数が多い場合に金額が大きくなる傾向があります。

工場であれば、有害物質や土壌汚染の問題が発生すると、億単位の費用となる場合があるため注意が必要です。工場の土壌汚染等の問題が重要な場合は、環境デューデリジェンス等により詳細な調査および見積もりを行うことも必要となります。

店舗の賃借であれば、内装を大幅に変更していると原状回復費用が多額になる傾向になりますし、それらの店舗が多ければ多いほど合計額は大きくなります。既に撤退を予定している店舗であれば、業者による正式な見積が可能であれば、見積を依頼することもあります。撤退を予定していない店舗であれば、過去の原状回復費用の実績から、平米数等を基準として見積を行います。

⑨未計上の期末月未払人件費

中小企業では、人件費の支払を発生主義ではなく現金主義を採用しており、発生したタイミングではなく支払ったタイミングで費用処理をしている会社が少なくありません。例えば、対象会社が人件費の支払いは月末締め翌月25日払いであったとします。3月決算の場合、現金主義であれば3月末締めで4月25日払いの給料は費用処理されていません。発生主義で計上すると、3月末締めの給料は費用処理され、貸方に未払金が計上されます。当該未払金を純資産の調整項目とするかを検討します。また給料だけでなく、会社負担の未払社会保険料も同様の処理を行います。

⑩未計上の退職給付引当金

対象会社の退職金規定において退職金を支給することとなっている場合には、確定給付なのか確定拠出なのかを確認します。確定給付制度を採用している場合には、退職給付引当金の計上が必要となります。退職給付引当金が未計上である会社の多くは従業員300人未満の会社であると想定されますので、その場合は簡便法にて退職給付引当金を計算します。簡便法では多くの場合、期末自己都合要支給額の金額を退職給付債務とする方法がとられることが多いように思います。そして計算された退職給付引当金を純資産の調整項目とします。

⑪撤退予定店舗の資産負債差額

M&Aの成立後撤退することが予定されている店舗は、買手企業に引き継がれない、或いは引き継がれたのちに撤退することになります。どちらの場合であっても撤退店舗にかかる資産および負債は精算(撤退店舗の資産および負債を別店舗等で引き継ぐ場合は調整不要となります)されることになります。他の項目で時価調整、減価償却不足等の調整を行っている場合にはそれらを考慮の上、資産負債差額を純資産調整額として調整します。

⑪オフバランスの保証債務

オフバランスの保証債務は、主要な関連会社や取引先等に対して、対象会社が債務保証を行っている場合に当該保証額を記載します。債務保証を行っている場合は、保証先が倒産等で債務を履行できなくなった場合に、対象会社が当該債務を支払う必要があるため、潜在的な債務として認識します。また、M&Aの成立により、債務保証の契約を外す交渉をすることや、保証債務の履行が請求された場合は対象会社の現在の株主が支払う等の条項を表明保証に織り込むことが想定されますが、備忘のため保証債務の金額を記載しておく必要があります。

⑫未払残業代

未払残業代は、対象会社が支払う必要がある費用ですが、未払残業代が発生した要因は対象会社の現株主の経営によるものです。そのため、未払残業代については、買収価格の調整にて精算するケースや、現在の株主が未払残業代を支払ってから譲渡するケース、経営判断で過去の分については支払わず、表明保証に記載するというケースもあるため、備忘のため未払残業代の金額を記載しておく必要があります。

![]()