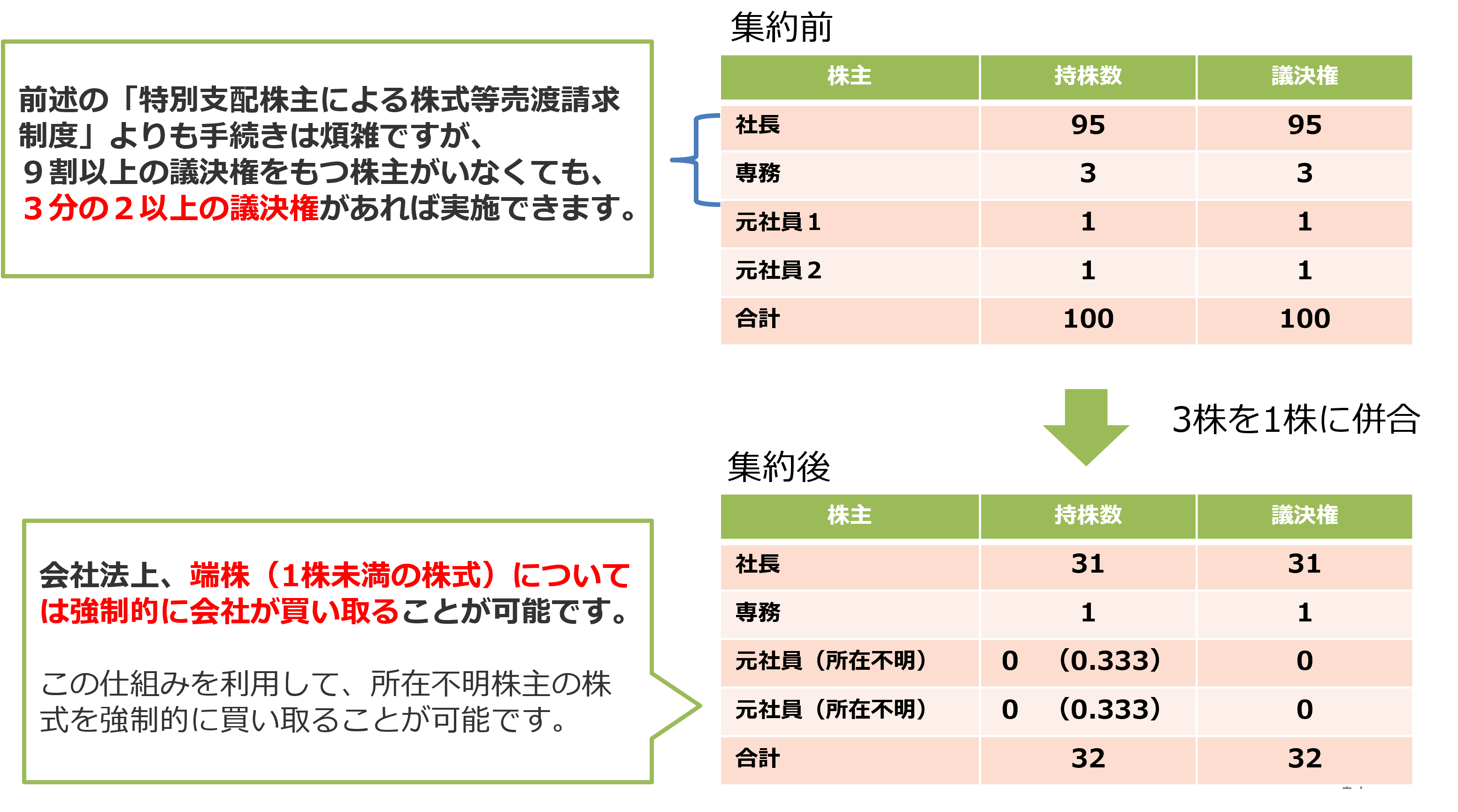

[M&A動向レポート](2021年9月)

■9月M&A件数、5カ月ぶりに前年比プラスの83件 金融関連で大型案件

2021年9月のM&A件数(適時開示ベース)は83件で、前年同月を22件上回る大幅増加となった。5カ月ぶりに前年比プラスに転じ、9月として2017年(84件)以来の高水準。一方、月間の取引金額は1兆2626億円。金融分野で三菱UFJフィナンシャル・グループ、新生銀行を巡る大型案件があったことから、4月(1兆9300億円)に次ぐ今年2番目の規模に膨らんだ。

上場企業に義務づけられた適時開示情報のうち、経営権の異動を伴うM&A(グループ内再編は除く)について、M&A仲介のストライク(M&A Online編集部)が集計した。

件数は5月から8月まで4カ月連続で前年に届かず、1~4月の“貯金”が10数件まで目減りしていたが、9月は一転してひと月で20件以上を積み増した。この結果、9月までの累計は前年同期比37件増の657件と、2008年(689件)以来13年ぶりのハイペースを堅持している。

月間の取引金額が1兆円を超えるのは2月、3月、4月に続いて9月で今年4度目。7月、8月とゼロだった1000億円を超える大型案件が復活して9月は2件あった。

金額トップは三菱UFJフィナンシャル・グループが傘下の米地銀MUFGユニオンバンク(カリフォルニア州)の全株式を、米地銀最大手のUSバンコープ(ミネソタ州)に約8800億円で売却すると発表した案件。売却対象は個人・中小企業向け部門で、大企業向け部門は三菱UFJ側に移管する。

三菱UFJは2008年にユニオンバンクに追加出資して完全子会社化したが、今後、米市場で法人取引と投資銀行業務に集中する体制とし、経営効率を高めるのが狙いだ。2022年1~6月中の売却完了を見込む。

金額2位も同じく金融だ。SBIホールディングスは新生銀行に対してTOB(株式公開買い付け)を開始。SBIは最大1164億円を投じて、現在20%余りの持ち株比率を48%に高め、子会社化する計画。ただ、一方的なTOBに対し、新生銀行は反発しており、買収防衛策で対応する構え。

金融関連の2案件を含めて、9月として取引金額が100億円超えるのは8件(一覧表参照)。1~9月累計でみると、100億円超の案件は55件を数え、3カ月を残して2020年の年間51件を上回った。

①三菱UFJフィナンシャル・グループ

傘下の地銀MUFGユニオンバンクを米地銀最大手USバンコープに譲渡(8800億円)

②SBIホールディングス

新生銀行をTOBで子会社化(1164億円)

③三菱ケミカルホールディングス

傘下の三菱ケミカルが手がける結晶質アルミナ繊維事業を米アポロ・グローバル・マネジメントに譲渡(850億円)

④JSR

EUV(極端紫外線)用メタルレジストメーカーの米Inpriaを子会社化(565億円)

⑤明治ホールディングス

医療用医薬品子会社Meiji Seikaファルマの農薬事業を三井化学アグロに譲渡(467億円)

⑥ペプチドリーム

富士フイルム富山化学から放射性医薬品事業を取得(305億円)

⑦韓国NAVER

Zホールディングス傘下のイーブックイニシアティブジャパンをTOBで子会社化(159億円)

⑧パイプドHD

アドバテッジパートナーズと組んでMBOで株式を非公開化(143億円)

⑨チャーム・ケア・コーポレーション

大阪府内4カ所で有料老人ホーム運営のライク(大阪府八尾市)を子会社化(44.9億円)

⑩ユニデンホールディングス

レーダー・レーザー探知機メーカーの韓国ATTOWAVEを子会社化(21.3億円)

情報提供元:株式会社ストライク

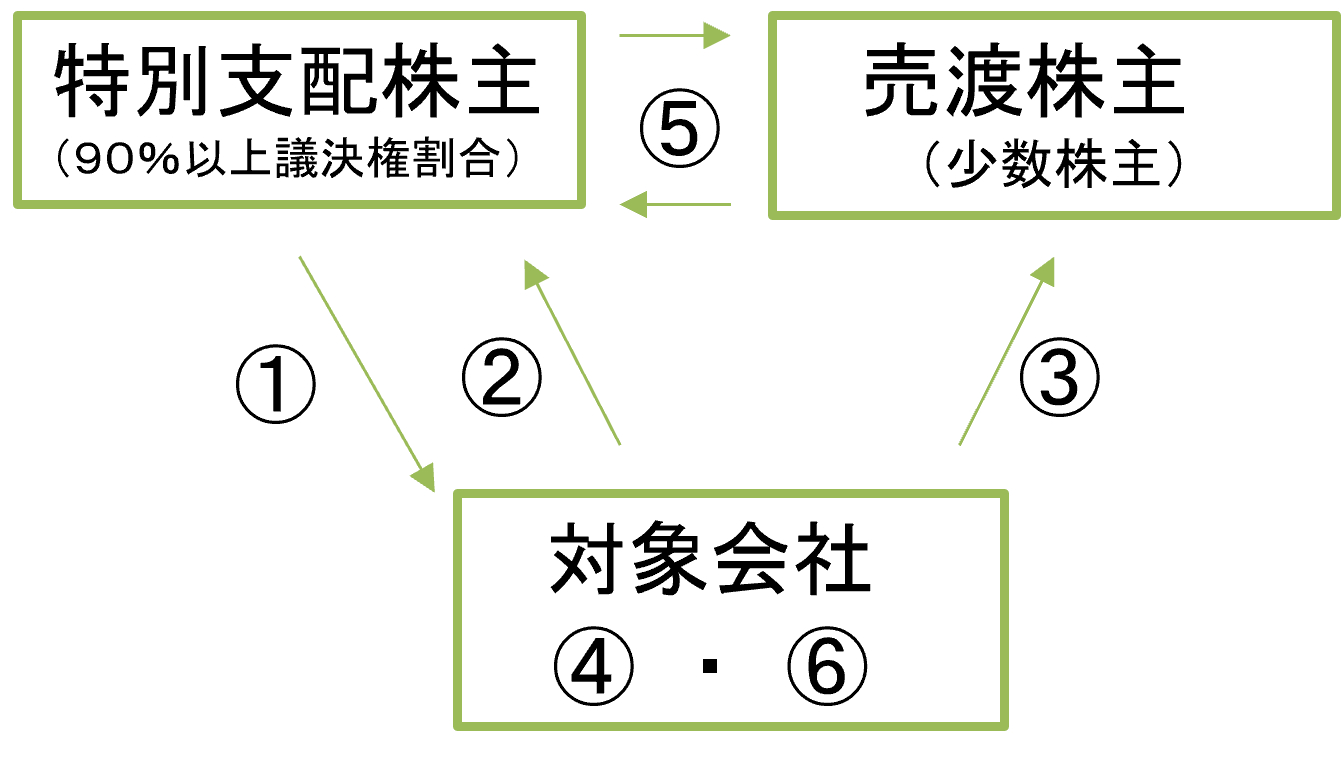

①特別支配株主から対象会社への通知

①特別支配株主から対象会社への通知

![【Q&A】事業譲渡があった場合に譲受法人が支払う引受従業員への退職金の課税関係[税理士のための税務事例解説]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/tree-736888_1280.jpg)

![会計ソフトの統合~会計ソフトは統合した方がいいのでしょうか?~[会計事務所の事業承継・M&Aの実務]](https://links.zeiken.co.jp/wp-content/uploads/2020/09/会計事務所-事業承継MA.png)

.png)

.jpg)