[中小企業経営者の悩みを解決!「M&A・事業承継 相談所」]

~M&Aで会社や事業を売却しようとご検討の中小企業経営者におすすめ~

第4回:M&Aの株式価値評価と自社株の相続税評価の違いは何でしょうか?

〈解説〉

株式会社ストライク

M&A(合併・買収)仲介大手のストライク(東証一部上場)が、中小企業の経営者の方々の事業承継やM&Aの疑問や不安にお答えします。

▷関連記事:売買価格の決め方は?-価値評価の考え方と評価方法の違い-

▷関連記事:M&A における株式評価方法と中小企業のM&A における株式評価方法

▷関連記事:譲渡・M&Aにおいて準備すべきこと~企業価値を向上させ売却金額を増大させるためには?~

Q.M&Aの株式価値評価と自社株の相続税評価の違いは何でしょうか?

同族会社で30 年以上、食品卸業を営んできました。息子に会社を承継させるため、顧問税理士に相続税について相談していましたが、突然に息子が病気になってしまいました。回復に相当な時間がかかるため、外部の会社に譲渡することを考えています。顧問税理士に自社株式の相続税評価額を計算してもらっていますが、知人から「M&Aの場合はもっと高く売れる」とも言われています。両者はどう違うのでしょうか?

(福岡県 K・Nさん)

A.M&Aの株式価値評価は、相続税評価の数倍になることもあります。

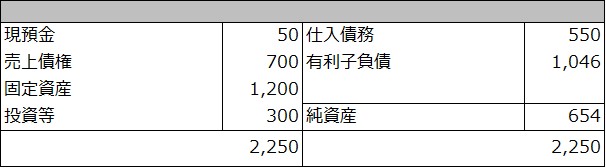

一般的に、M&Aで株式を譲渡する場合の価額は、相続税評価額より高くなります。例えば相続税評価額の数倍で会社株式を譲渡したオーナー経営者もおられます。「相続税評価」と「M&Aの株式価値評価」には、決定的な違いがあるためです。

親族内で事業を承継する場合、相続税を低く抑えるため、株式価値を低くすることがよくあります。一方で、M&Aによって株式を外部に売却する場合、オーナー経営者は、売却金額の目安となる株式価値を高くしたいと考える傾向があります。

M&Aでは時価純資産に「のれん(営業権)」が上乗せされます。「のれん」は会社の無形資産の一種で、会社の買収・合併時の「買収された会社の時価純資産」と「譲渡価額」との差額のことです。例えば将来収益の見込み、信用力やブランドイメージなど、目に見えない収益獲得能力です。市場拡大の見込まれる業種であった場合、他の業種に比べて、のれんは高くなります。他では得難い技術やノウハウ、権益や有力な販路なども、のれんが高くなる要因となります。

M&Aで買い手候補が複数になると、価格が高くなることもあります。M&Aの株式価値評価は、評価者の経験や知識によって差異が出ますが、高すぎても安すぎても、現実味のない評価はその後の条件交渉に悪影響を及ぼします。当社は在籍する公認会計士も多く、M&Aの価値評価のご相談も数多く承っております。M&Aの株式価値評価については、信頼のおけるM&A専門会社にご相談されることをお勧めします。

.jpg)

![【Q&A】持続化給付金・家賃支援給付金の収益計上時期[税理士のための税務事例解説]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/tree-736888_1280.jpg)

](https://links.zeiken.co.jp/wp-content/uploads/2019/07/buildings-984195_640.jpg)

![M&Aの譲渡対価とその後の処遇 ~譲渡対価の計算方法は?~[会計事務所の事業承継・M&Aの実務]](https://links.zeiken.co.jp/wp-content/uploads/2020/09/会計事務所-事業承継MA.png)

.png)

![PPAプロセスの具体例とは?-設例を交えて解説ー[経営企画部門、経理部門のためのPPA誌上セミナー]](https://links.zeiken.co.jp/wp-content/uploads/2020/01/business-1477601_640.jpg)

①.png)

②.png)

③.png)

④.png)

.png)