株式移転により個人株主が保有株式を新設法人に譲渡した場合の譲渡所得の特例

- ニュース/レポート

- 解説コラム

- 連載

[解説ニュース]

【Q&A】株式移転により個人株主が保有株式を新設法人に譲渡した場合の譲渡所得の特例

〈解説〉

税理士法人タクトコンサルティング(中坂 克司/税理士)

【問】

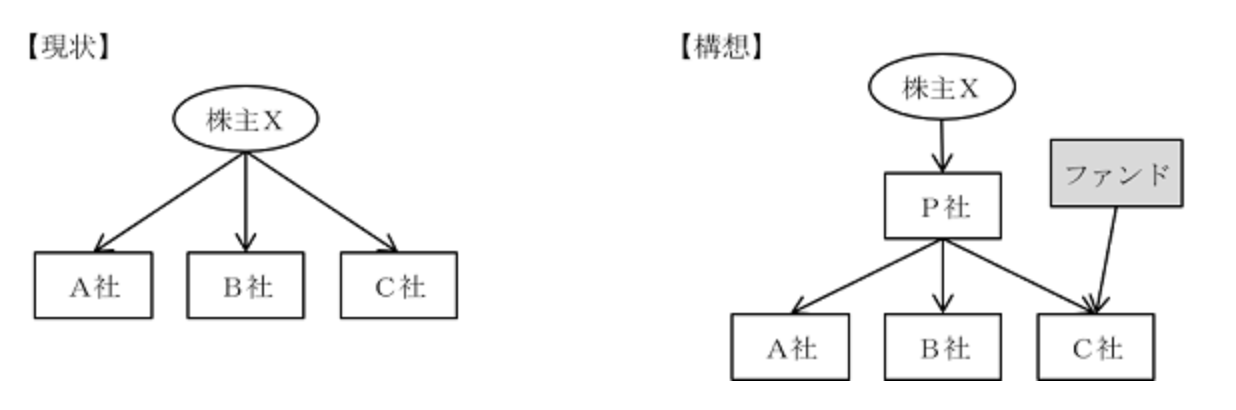

当社グループは、個人株主Xが各社の株式を100%保有する同族会社グループです。主要事業を営むA社、B社とも業績は順調で今後も拡大が見込まれ、新興事業として研究開発を続けてきたC社についても、ようやく大量生産・市場投下できる見込みが立ちました。

そこで当社としては、効率的なグループ経営及び更なるグループ事業の拡大を目指し、下記の事項を検討しています。株主Xの課税関係はどのようになるでしょうか。

①株式移転の方法により持株会社P社を組成し、現在各社で行っている総務・経理機能を持株会社P社に集約(株式移転に際してXはP社株式のみの交付を受ける)

②①の後、スピーディーなシェア確保が求められるC社については、ファンドから出資を受け入れることにより生産規模を大幅に拡大

【回答】

1.結論

株主Xについて、P社に対するA社、B社、C社(以下「子法人」)株式の譲渡がなかったものとみなされ、譲渡所得に係る所得税は課税されません(所法57の4②)。

2.解説

(1)株式移転

株式移転とは、1社又は複数の会社が発行済株式の全部を新たに設立する株式会社(「株式移転完全親法人」)に取得させる会社法の手法をいいます(会社2三十二)。通常、既存会社の株主は取得させた既存会社の株式の代わりに、新設会社の株式の交付を受けるため、資金負担を掛けずに持株会社体制に移行する方法として利用されています。

(2)株式移転により個人株主が保有株式を株式移転完全親法人に譲渡した場合の譲渡所得の特例

①原則

個人株主が保有株式を株式移転完全親法人に譲渡した場合は、その譲渡益は譲渡所得等とされ、個人株主に所得税が課税されます(所法33①)。

②特例

個人株主が、保有する株式の発行法人の行う株式移転により株式移転完全親法人(株式移転により他の法人の発行済株式の全部を取得し設立された法人。 法法2十二の六の六)に株式を譲渡した場合で、株式移転完全親法人の株式以外の資産が交付されない株式移転であるときは、その株式の譲渡はなかったものとみなされます(所法57の4②)。この場合において、個人株主が新たに取得した株式移転完全親法人の株式の取得価額は、旧株の取得価額とされます(所令167の7)。

(3)本件への当てはめ

質問の場合には、株主Xは子法人の行った株式移転により子法人株式を譲渡していますが、P社(株式移転完全親法人)株式のみの交付がされる株式移転のため、それぞれの子法人株式の譲渡はなかったものとみなされ、譲渡所得に係る所得税は課税されません。なお、株主Xが新たに取得したP社株式の取得価額は子法人株式の取得価額の合計となります。

3.法人税法上の適格株式移転との関係

(1)適格株式移転

法人税法上、一定の要件を満たす株式移転は「適格株式移転」として、基本的に課税関係を発生させない取り扱いになっています。本件の場合、子法人間には、株主Xによる完全支配関係(100%保有)があるため、以下の要件を満たせば、適格株式移転に該当します(法法2十二の十八、法令4の3)。

①株主Xに親会社となるP社株式以外の資産が交付されないこと

②株式移転後に株主XとP社の間で完全支配関係が継続することが見込まれること

③株式移転後に株主Xと子法人の間で完全支配関係が継続することが見込まれること

(2)本件の判断と株主Xの課税関係

本件については、株式移転後にファンドからの出資を受け入れた場合、上記(1)③株主XとC社間の完全支配関係が継続しないこととなります。従って、株式移転時に完全支配関係が継続することが見込まれるかどうかにより、「適格株式移転」に該当するか判断が異なります。ただし、株主Xの課税関係については、2.(2)②の通り、適格かどうかにより課税関係が異なるところではありません。

税理士法人タクトコンサルティング 「TACTニュース」(2020/05/22)より転載