「情報通信(IT)業のM&Aの特徴や留意点」とは? ~ビジネスモデルは?研究開発費は?会計処理は?株主は?~

- 解説コラム

- 連載

[業界別・業種別 M&Aのポイント]

第4回:「情報通信(IT)業のM&Aの特徴や留意点」とは?

~ビジネスモデルは?研究開発費は?会計処理は?株主は?~

〈解説〉

▷関連記事:「会計事務所・税理士事務所のM&Aの特徴や留意点」とは?

Q、情報通信(IT)業のM&Aを検討していますが、情報通信(IT)業M&Aの特徴や留意点はありますか?

情報通信業は、インターネット、パソコン・ハードウェア、ソフトウェア、プロバイダ、通信回線等様々な業界・産業が集積しています。製造業であれば製品を製造している、小売業であれば消費者に商品を販売しているという想像がつきますが、情報通信業とだけ情報が存在しても、どのようなビジネスを営んでいるのかすぐに想像ができないところが情報通信業の特徴と言えるでしょう。また、フリマアプリで上場した会社や、アパレルECサイトで上場した会社があるように、一つのコンテンツがヒットすれば、爆発的な収益をもたらし得る業界であり、そこが魅力の1つと言えるでしょう。

M&Aを検討する場合には、ビジネスモデル、すなわちどのようなビジネスを営んでいてどのようなマネタイズ(収益化)方法をとっているのか、を正確に理解する必要があります。

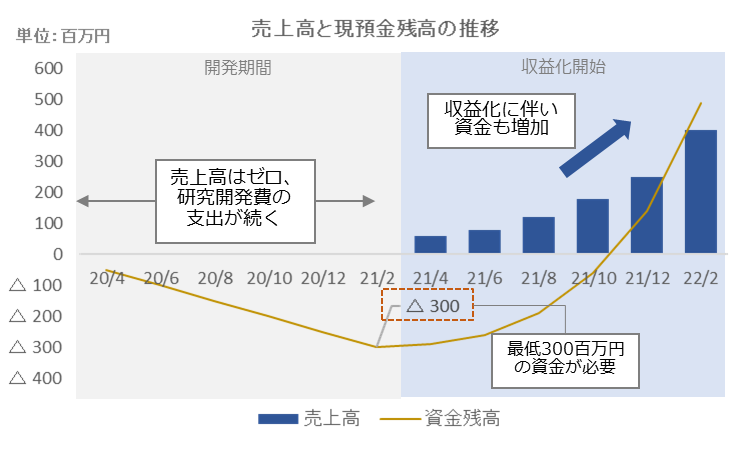

情報通信業で開発を行っている企業は、開発が成功し、収益化できるようになって初めて売上高が計上されます。つまり、開発段階では売上高は計上されないため、下図のように資金は流出する一方となります。

そのため、資金を外部から調達する必要がありますが、情報通信業は一般的に銀行等からの借入ではなく、資本の出資という形でベンチャーキャピタル(VC)、コーポレートベンチャーキャピタル(CVC)、投資に積極的な事業会社、エンジェル投資家等から資金を調達することが一般的です。これは、銀行等は現在の預金や不動産等の担保力を重視する事に対して、VC等は将来のリターンを重視するためです。情報通信業は銀行等に担保として提供できる資産を保有していないことがほとんどです。一方で、研究開発が成功しソフトウェアが多額の収益を生むこと可能性を秘めています。この可能性を投資家に説明し納得が得られると、担保等がなくても多額の資金を調達することが可能となります。そのため、情報通信業では借入ではなく資本での資金調達を行うことが多くなっています。

資本が多いということは、親族以外の株主がいることとなります。そのため、一般的な中小企業では親族のみの意思決定で株の売買が可能であったところ、既に株主となっているVC等の投資家の意見も検討した上でM&Aに臨むこととなります。投資家は投資のプロであるため、投資家が株主として存在する場合には自社内だけで検討せずにM&Aの専門家を交えて検討することをお勧めいたします。

また、情報通信業は、一般的に研究開発費が多額に必要となることも特徴の1つです。情報通信業の研究開発はビジネスの肝となることが多いため、外注ではなく社内にて研究開発を行うことが多く、研究開発にかかる人件費が多額となります。その人件費が研究開発費として計上されているのか、給料手当等人件費の勘定科目で計上されているのかについて正確に把握し、対象会社が研究開発にどれほどの人件費を割いているのかを確認しましょう。

また、会計上の話となりますが、研究開発がある程度進むと研究に要した支出をソフトウェア勘定(資産)とするか、研究開発費(費用)するかの論点が発生します。詳細な解説は割愛しますが、収益化の可能性が高くなったり、費用の削減の可能性が高くなった時点で、研究開発にかかった支出を費用ではなく資産(ソフトウェア勘定)として計上し、減価償却を行うこととなります。ソフトウェア勘定に振り替わると、費用が減少し、その分損益が改善します。つまり、ソフトウェア勘定に資産計上されているか、研究開発費等で費用計上されているかで、PL(損益計算書)の営業利益の見え方が大きく異なることになるため、ソフトウェア勘定が計上されている場合には、その内容を正確に把握する必要があります。特に、資産性が低いものの、PLの営業利益を良く見せるためにソフトウェア勘定として資産計上していないかに注意して検討しましょう。

情報通信(IT)業のM&Aを検討する場合は、ビジネスモデルを正確に理解した上で、ソフトウェア勘定の有無を確認し、開発費用の計上科目を確認しましょう。また、株主に投資家が存在する場合には、株主の意向はM&Aを検討する上で重要ですので、専門家を交えた上で適切に検討するのが望ましいでしょう。

![]()