事業承継に関する企業の意識調査(2020年10月公開分)

◇近畿地区「事業承継に関する企業の意識調査」(2020年10月公開分)

事業承継、企業の約7割が「経営上の問題」と認識

~約4割は事業承継の手法にM&Aの可能性ありと認識~

※詳細はこちら

◇新潟県「事業承継に関する企業の意識調査」(2020年10月公開分)

企業の68.4%が事業承継を経営上の問題と認識

~ 新型コロナを機に事業承継への関心が高まった企業は8.4%に ~

※詳細はこちら

◇長野県「事業承継に関する企業の意識調査」(2020年10月公開分)

7割以上の企業が事業承継を経営上の問題と認識

~ 「M&Aに関わる可能性がある」は4割を超える ~

※詳細はこちら

◇茨城県「事業承継に関する企業の意識調査」(2020年10月公開分)

県内企業の70.4%が事業承継を「経営上の問題」と認識

~ 4割の県内企業で事業承継の計画がありながらも、約半数は未着手 ~

※詳細はこちら

◇千葉県「事業承継に関する企業の意識調査」(2020年10月公開分)

企業の66.6%が事業承継を経営上の問題と認識

~ 新型コロナを機に事業承継への関心が高まった企業は7.9% ~

※詳細はこちら

◇九州地区「事業承継に関する企業の意識調査」(2020年10月公開分)

事業承継を経営上の問題と認識している企業は68.2%

~ 新型コロナを契機に事業承継に対する関心が高くなった企業は11.4% ~

※詳細はこちら

◇栃木県「事業承継に関する企業の意識調査」(2020年10月公開分)

事業承継、69.3%が「経営上の問題」と認識

~ 38.7%の企業がM&Aに関わる可能性を指摘 ~

※詳細はこちら

情報提供元(出所):株式会社帝国データバンク

](https://links.zeiken.co.jp/wp-content/uploads/2019/07/buildings-984195_640.jpg)

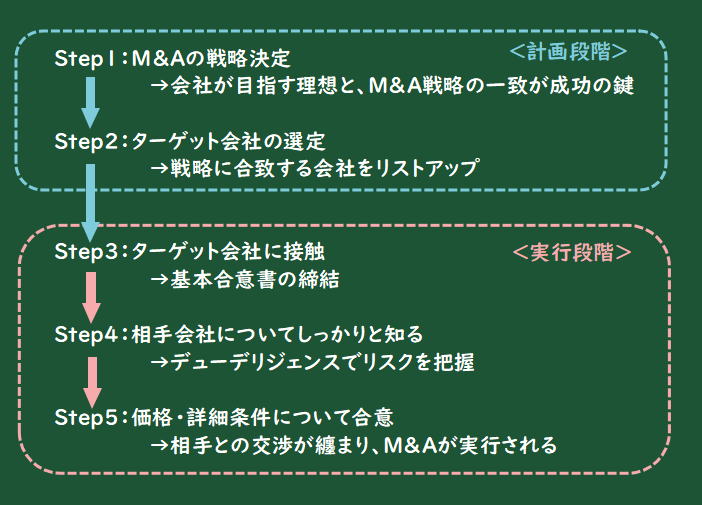

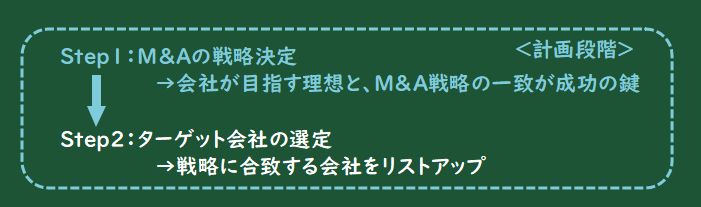

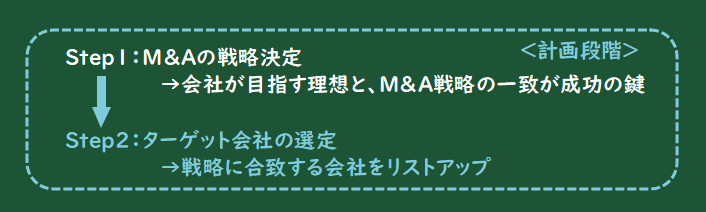

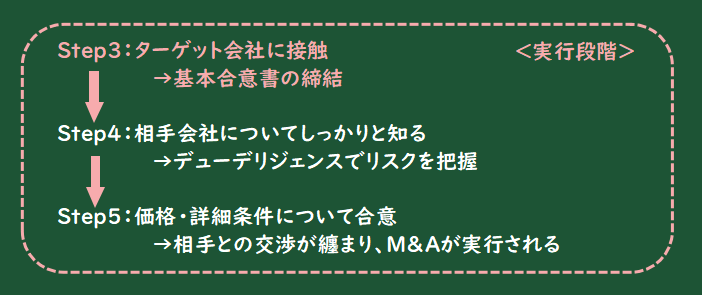

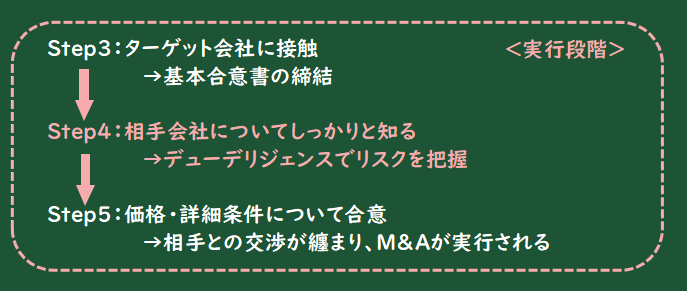

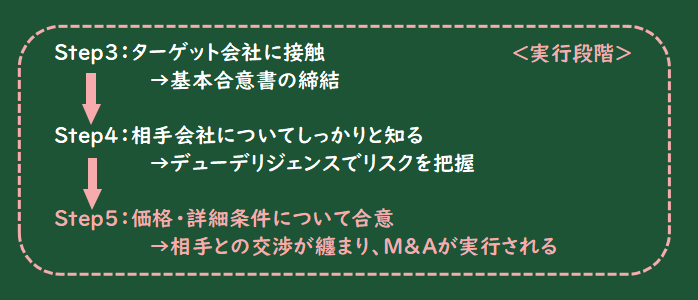

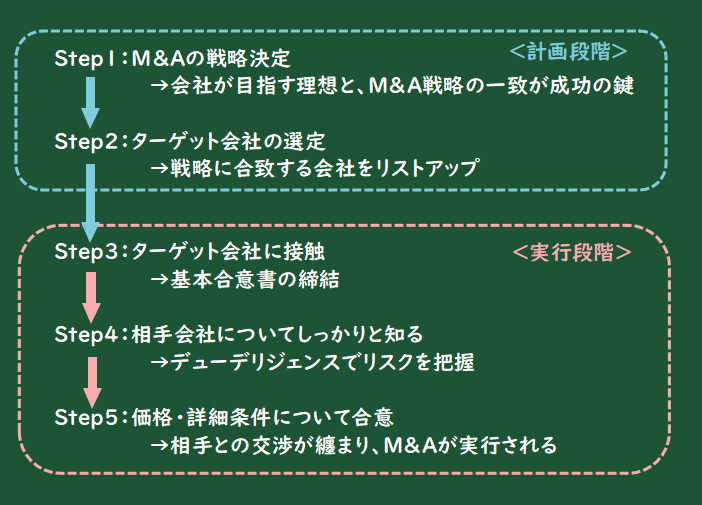

![M&Aの流れ(実行段階)~ターゲット会社に接触しよう、相手会社をしっかりと知ろう、価格や詳細条件について合意しよう~[わかりやすい‼ はじめて学ぶM&A 誌上セミナー]](https://links.zeiken.co.jp/wp-content/uploads/2020/07/図1-3.png)

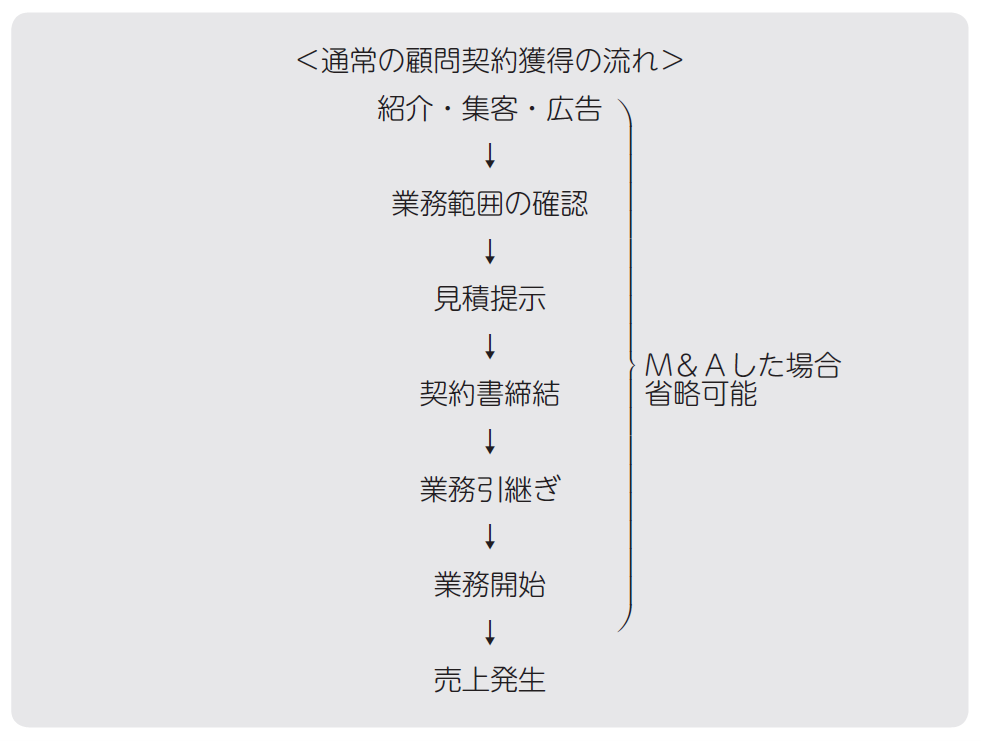

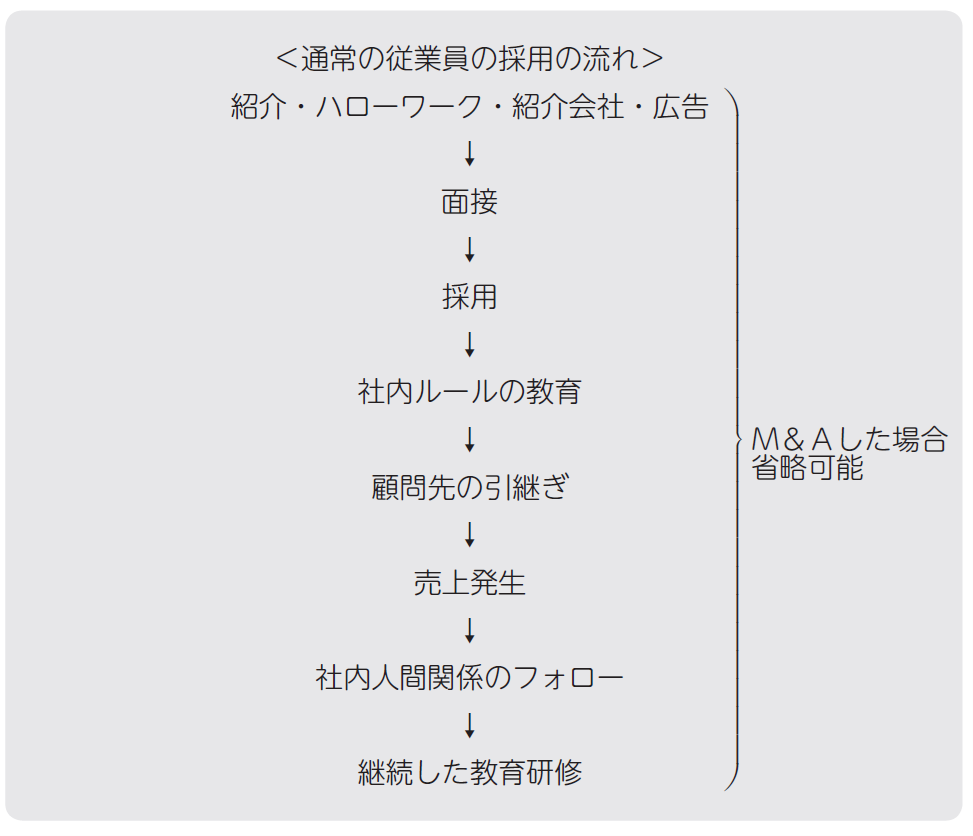

![失敗例から学ぶM&A ~従業員の大半が退職したケース 、所長税理士と新所長の引継ぎがうまくいかなかったケース ~[会計事務所の事業承継・M&Aの実務]](https://links.zeiken.co.jp/wp-content/uploads/2020/09/会計事務所-事業承継MA.png)

.png)

.jpg)

![PPAの特殊論点とは?ー節税効果と人的資産ー[経営企画部門、経理部門のためのPPA誌上セミナー]](https://links.zeiken.co.jp/wp-content/uploads/2020/01/business-1477601_640.jpg)

![【Q&A】特例経営承継期間中に事業が立ち行かなくなった場合の取扱い[税理士のための税務事例解説]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/tree-736888_1280.jpg)