遺留分侵害額の請求があった場合の税務上の取扱い

- ニュース/レポート

- 解説コラム

- 連載

[解説ニュース]

遺留分侵害額の請求があった場合の税務上の取扱い

〈解説〉

税理士法人タクトコンサルティング(宮田房枝/税理士)

[関連解説]

■遺留分制度を潜脱する意図で利用された信託(東京地裁H30.9.12)

■2次相続の申告後に、1次相続に係る遺留分侵害額請求に基づく支払額が確定した場合

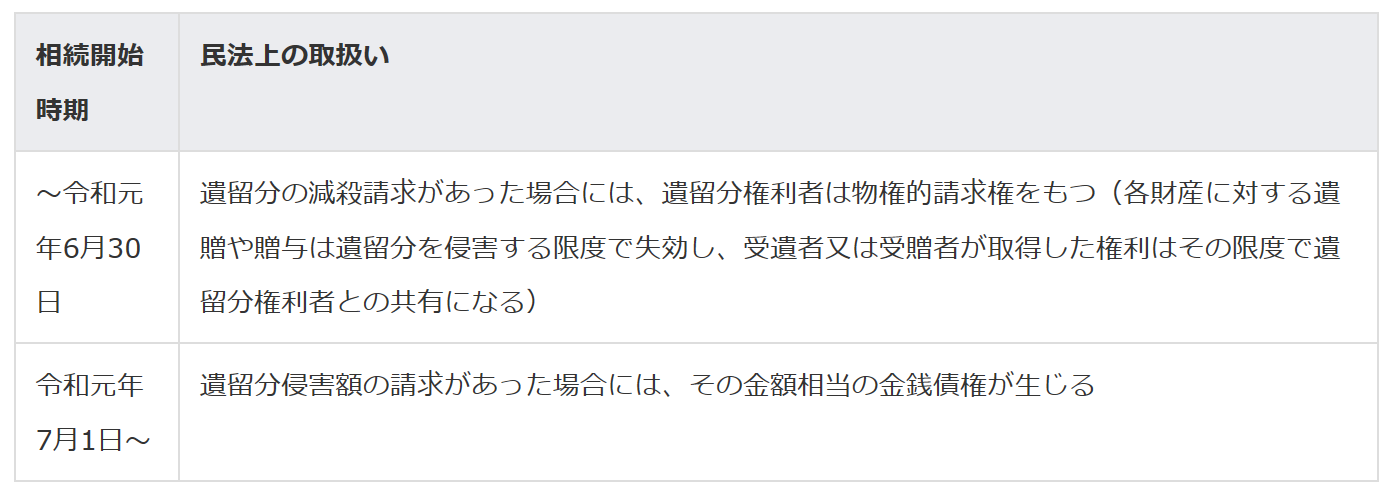

1 民法改正

遺留分侵害に対する遺留分権利者(兄弟姉妹以外の相続人)の請求権につき、次のとおり改正されました。

2 令和元年度(平成31年度)税制改正

民法改正に伴って、遺留分に関する規定が物権的請求権から金銭債権へと変化したものの、権利行使によって生ずる担税力の増減は改正前と同様であると考えられることから、相続税の課税関係は改正前と同様とされ、民法において「遺留分の減殺請求」という用語が「遺留分侵害額の請求」と改正されたことに伴う規定の整備のみが行われました(下記3参照)。

ただし、遺留分権利者に支払う金銭を準備することが困難な場合等には、当事者間の合意のもと、金銭ではなく金銭以外の資産を移転することで解決することも想定されますが、その場合の所得税の課税関係については留意が必要となります(下記4参照)。

3 基本的な取扱い(相続税法)

(1)遺留分侵害額の支払義務者における取扱い

相続税又は贈与税の申告書を提出した者又は決定を受けた者は、遺留分侵害額の請求に基づき支払うべき金銭の額が確定したこと(令和元年6月30日以前の相続の場合は、遺留分の減殺請求に基づき返還すべき、又は弁償すべき額が確定したこと)により、その申告又は決定に係る課税価格及び税額が過大となったときは、その額が確定したことを知った日の翌日から4か月以内に、更正の請求をすることができます。

(2)遺留分権利者における取扱い

①申告書を提出していた又は決定を受けていた場合

既に相続税の申告書を提出し又は決定を受けていた遺留分権利者は、上記(1)の更正の請求がされる場合には、既に確定した相続税額に不足を生じることになるため、更正があるまでは、修正申告書を提出することができます。この場合の相続税の納期限はその修正申告書の提出日であり、その提出日までに追加分の相続税を納付した場合には、延滞税は課税されません。

②期限内申告書を提出していなかった場合

遺留分侵害額の請求により新たに申告書を提出すべき要件に該当した遺留分権利者は、上記(1)の更正の請求がされる場合には、決定があるまでは、期限後申告書を提出することができます。この場合の相続税の納期限はその期限後申告書の提出日であり、その提出日までに相続税を納付した場合には延滞税は課税されません。

(3)実務上の対応

上記(1)及び(2)の申告等をしたとしても、しなかった場合と比べて相続税の総額は変わらないため、実務的にはこれらの申告等を行わず、当事者間で修正税額の精算のみを行うこともあります。

4 金銭以外の資産を移転した場合(所得税法)

遺留分侵害額の支払義務者が、遺留分侵害額に相当する金銭の支払に代えて、その債務の全部又は一部の履行として、資産を遺留分権利者に移転した場合には、その履行をした者は、原則として、その履行時に、その履行により消滅した債務の額に相当する価額によりその資産を譲渡したものとして取り扱われます。

5 終わりに

遺留分侵害額請求権が行使される可能性が高い場合には、次のような検討をしておくとよいと考えます。

●遺留分侵害額請求権の行使に備えて、生前から資金準備をする(生命保険、自己株式等を検討)

●遺言の見直し(遺留分相当の財産を遺留分権利者へ渡す内容にすること等を検討)

●いわゆる事業承継税制の適用を検討している場合には、適用を受ける株式数の検討(遺留分侵害額請求権に対応するためであったとしても、事業承継税制の適用を受けた株式を譲渡したり、遺留分権利者へ移転したりした場合には、取消し事由となるため)

●信託の活用を検討(ただし、実態等によっては、遺留分制度を潜脱する意図のある信託として、無効となる場合がある。〈参考ページ〉)

税理士法人タクトコンサルティング 「TACTニュース」(2019/10/28)より転載