【Q&A】2次相続の申告後に、1次相続に係る遺留分侵害額請求に基づく支払額が確定した場合

- ニュース/レポート

- 解説コラム

- 連載

[解説ニュース]

2次相続の申告後に、1次相続に係る遺留分侵害額請求に基づく支払額が確定した場合

〈解説〉

税理士法人タクトコンサルティング(宮田 房枝/税理士)

[関連解説]

■遺留分制度を潜脱する意図で利用された信託(東京地裁H30.9.12)

【問】

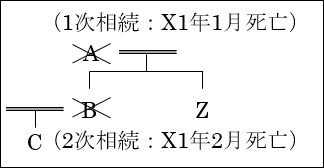

私(C)の祖父(A)は、X1年1月に死亡しました(以下「1次相続」)。祖父はすべての財産1,000を私の父(B)に相続させるという遺言を残しており、これに対して叔母(Z)が遺留分侵害額請求をしてきました。

また、X1年2月、父(B)が死亡しました(以下「2次相続」)。父はすべての財産を私(C)に相続させるという遺言を残していました。

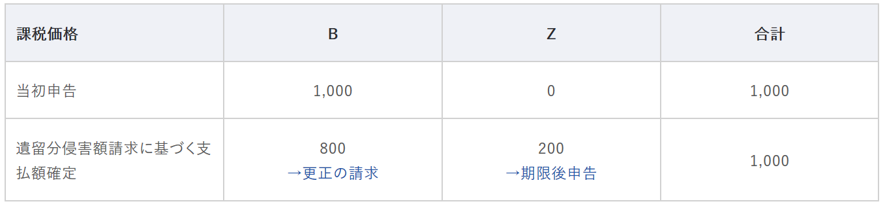

祖父(A)の相続税の申告期限までに叔母(Z)への支払額が確定しなかったため、1次相続に係る父(B)の相続税申告は、祖父(A)の遺言通り、父(B)が1,000すべてを相続したものとして、X1年11月に行いました。

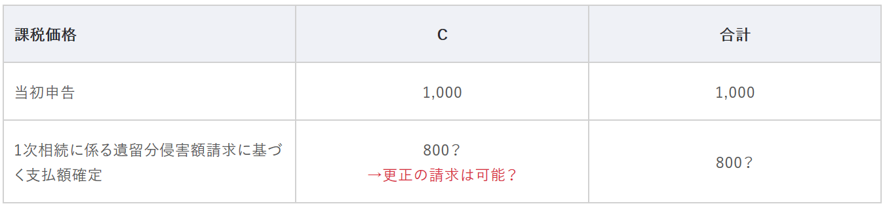

また、父(B)の相続税の申告期限までにも叔母(Z)への支払額が確定しなかったため、2次相続に係る私(C)の相続税申告は、父(B)に祖父(A)から相続した1,000の財産があるものとして、X1年12月に行いました。

その後、X2年2月に、遺留分侵害額請求に基づく支払額が確定し、叔母へは200を支払うこととなり、その結果、父(B)が相続した財産は800となりました。

この場合、1次相続に係る父(B)の相続税申告、及び2次相続に係る私(C)の相続税申告において、更正の請求をすることはできますか?

〔親族関係図〕

〔1次相続に係る課税価格〕

〔2次相続に係る課税価格(1次相続の影響のみ記載)〕

【解説】

1. 相続税法における更正の請求

相続税の申告書を提出した者は、遺留分侵害額請求に基づき支払うべき金銭の額が確定したことにより、その申告に係る課税価格及び相続税額が過大となったときは、その確定したことを知った日の翌日から4か月以内に、更正の請求をすることができます。

2. 本問への当てはめ

(1)1次相続に係るBの相続税申告

上記1の規定のとおり、B(実際に手続をするのはその相続人)は、更正の請求をすることができます。

なお、1次相続に係る相続税申告についてBが更正の請求をする場合、Zが期限後申告をしなければ、Zは決定処分を受けることになります。ただし、更正の請求及び期限後申告をしたとしても、しなかった場合と比べて相続税の総額は変わらないため、実務的にはこれらの申告等を行なわず、当事者のB・Z間で修正税額の精算のみを行うこともあります。

(2)2次相続に係るCの相続税申告

上記1の赤字の箇所は、次の波線のような言葉を補って解釈するものと考えます。

「その者(遺留分侵害額請求をされた相続に係る申告書を提出した者)が 遺留分侵害額請求に基づき支払うべき金銭の額が確定したことにより、その 遺留分侵害額請求をされた相続の 申告に係る課税価格及び相続税額が過大となったときは、」

すなわち、上記1の規定は、遺留分侵害額請求をされた相続に係る申告(本問の場合、1次相続に係る申告)に関しての更正の請求について定められたものであり、遺留分侵害額請求とは直接関係のない申告(本問の場合、2次相続に係る申告)についても更正の請求を認めるという規定ではないと解されます。また、本問の場合、国税通則法の更正の請求事由にも該当しません。したがって、Cは、2次相続に係る相続税について更正の請求をすることはできないと考えます。

3. 最後に

上述のとおり、相続税法における更正の請求の規定は本問の場合の2次相続については適用されず、その結果、Cは1次相続においてBが相続しないこととなった財産200についても2次相続で相続税を負担しなければならないことになると考えます。

(参考:大阪国税局WAN質疑応答事例検索システム相続税関係2929)

税理士法人タクトコンサルティング 「TACTニュース」(2020/02/25)より転載