M&A 手続きの全体像 ~中小企業のM&Aの売手の流れ、買手の流れとは?~ [税理士のための中小企業M&Aコンサルティング実務]

- 入門ガイド

- 解説コラム

- 連載

[税理士のための中小企業M&Aコンサルティング実務]

第2回:M&A 手続きの全体像

~中小企業のM&Aの売手の流れ、買手の流れとは?~

〈解説〉

Q、M&A 手続き全体の流れを教えてください。

A、事前準備、探索業務(ソーシング)、実行業務(エグゼキューション)の流れとなります。大企業のM&A では、会計士や税理士の業務はほぼ実行段階に限定されていますが、中小企業のM&A では案件全体のコントロールをする役割が求められるケースも増加するものと思われます。

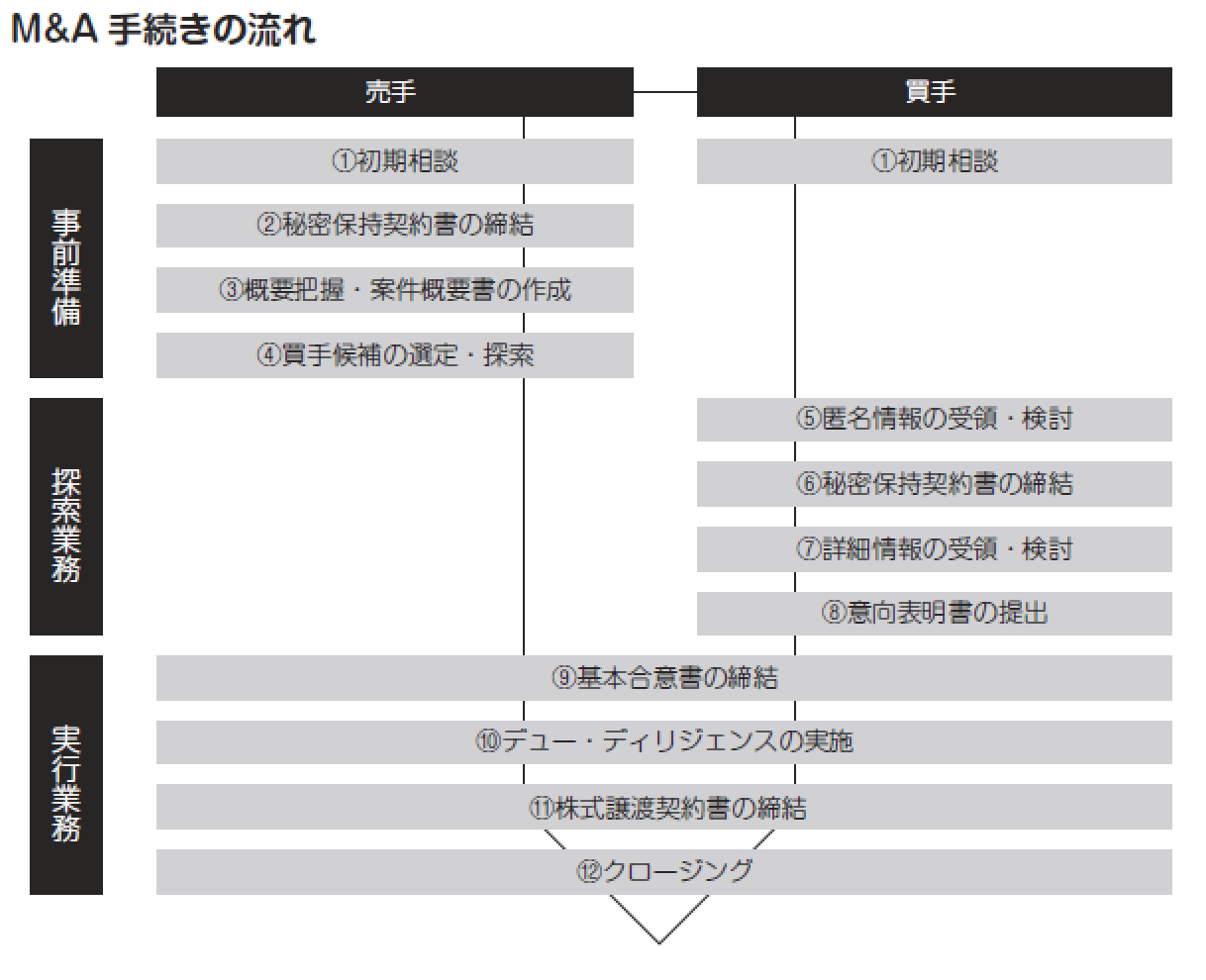

図表は相対取引におけるM&A 業務の流れの全体像を示したものです。大きく分けて事前準備、探索業務(「ソーシング」とも言います。)、実行業務(「エグゼキューション」とも言います。)に区分されます。

まず、事前準備では①売手からの事前相談に基づき、アドバイザーが②秘密保持契約書やアドバイザリー契約書を締結した上で、③案件の概要把握を行い、買手候補に提示する案件概要書を作成します。

また、④売却の基本方針、買手候補や譲渡株価の目線について売手と議論を重ねます。次に探索業務の段階では、買手候補に対して⑤匿名情報を開示して興味の有無を確認し、興味を示した候補に対しては⑥秘密保持契約書を締結した上で、⑦案件概要書他、決算書や人事情報などの詳細情報を開示します。

買手はこうした情報を検討し、株式取得を希望する場合には、株式の取得価格や取得スキーム、その他諸条件を記載した⑧意向表明書を提出します(相対取引の場合は口頭での調整を経て直接基本合意書を締結するケースもあります。)。

売手が意向表明書の内容を受け入れることができる場合、⑨基本合意書を締結しますが、基本合意書は法的拘束力を持たせないケースが一般的です。

合意書締結後、⑩デュー・ディリジェンスにより対象会社の詳細を調査した上で、株価交渉やその他の条件交渉を経て⑪株式譲渡契約書の締結を行い、売買代金を決済して⑫クロージングとなります。

大企業のM&A では全体のコントロールは投資銀行や専門のアドバイザリー会社が行うことが一般的ですので、税理士や会計士の業務は実行段階の業務に限定されます。これに対して中小企業のM&A では税理士や会計士が案件全体のコントロールをする役割が求められるケースも増加するものと思われます。

前述したとおり、顧問税理士は対象会社の社長と長年にわたる関係を築いていますのでアドバイザーに適任の存在であり、専門業者に任せきりにせず、積極的に関与したいところです。

(「税理士のための中小企業M&Aコンサルティング実務」より)