![【Q&A】特例経営承継期間中に事業が立ち行かなくなった場合の取扱い[税理士のための税務事例解説]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/tree-736888_1280.jpg)

[税理士のための税務事例解説]

事業承継やM&Aに関する税務事例について、国税OB税理士が解説する事例研究シリーズです。

今回は、「特例経営承継期間中に事業が立ち行かなくなった場合の取扱い」についてです。

[関連解説]

[質問]

① 特例経営承継期間中に会社が破産した場合、納税が猶予されている相続税と利子税を併せて納付する必要がありますが、会社破産と共に、納税者個人も破産した場合、納税が難しいと思われますが、納税はどうなるのでしょうか。また、相続税の連帯納付義務は適用されるのでしょうか。

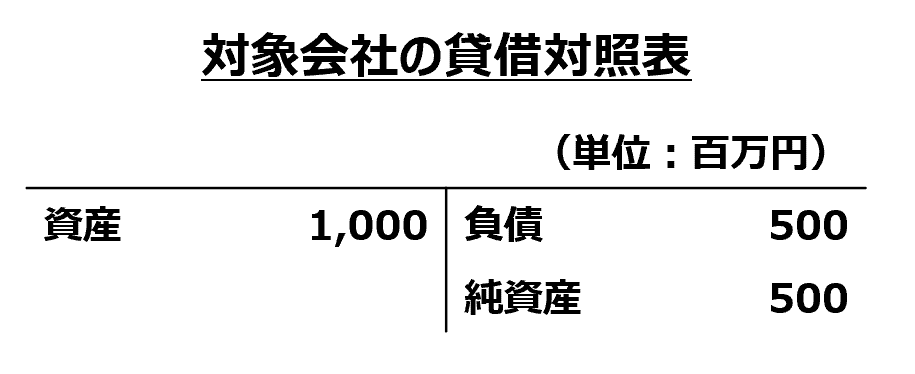

② 特例経営承継期間の経過後に、事業の継続が困難な一定の事由が生じた場合において、会社について解散した場合、解散時の非上場株式等の相続税評価額が0円であった場合は、納税が猶予されている相続税と利子税は全額免除されると考えて宜しいのでしょうか。

また、解散時の非上場株式等の相続税評価額が500万円であった場合で、他の財産がないと仮定した場合、相続税本税と利子税の納付はどうなりますか。

[回答]

1.質問①について

特例経営承継期間中に会社の破産手続きの開始決定があった場合には、猶予期限の確定事由である解散があった場合に当たります(措置法通達70の7—19)ので、猶予税額の猶予期限が確定します。この場合、納税猶予の適用を受けていた個人が納税できないような状態の場合には、滞納処分に移行することになりますので、その中で検討されると思います。これは、例えば、相続税の延納を受けていた者が、納税できないような場合も同様です。

なお、納税義務者が納税猶予制度の適用を受けた場合には、その税額について連帯納付義務は適用されません(相基通34-4)。

2.質問②について

特例経営承継期間経過後に、事業の継続が困難な一定の事由が生じ解散した場合には、解散時における非上場株式の相続税評価額に基づき再計算した税額と従前の猶予税額との差額が免除されるところ、その相続税評価額が「0」の場合には、猶予税額が発生しませんので、全額が免除となります。また、猶予期限の確定する税額がありませんので、利子税も発生しません。

なお、解散時の非上場株式の相続税評価額が500万円であった場合で、他の財産がないと仮定した場合の相続税と利子税の納付はどうなるか、の部分については、当初の非上場株式の相続税評価額、それに基づく納税猶予税額が分かりませんので、回答はご容赦ください。

税理士懇話会事例データベースより

(2020年7月8日回答)

[ご注意]

掲載情報は、解説作成時点の情報です。また、例示された質問のみを前提とした解説となります。類似する全ての事案に当てはまるものではございません。個々の事案につきましては、ご自身の判断と責任のもとで適法性・有用性を考慮してご利用いただくようお願い申し上げます。

.jpg)

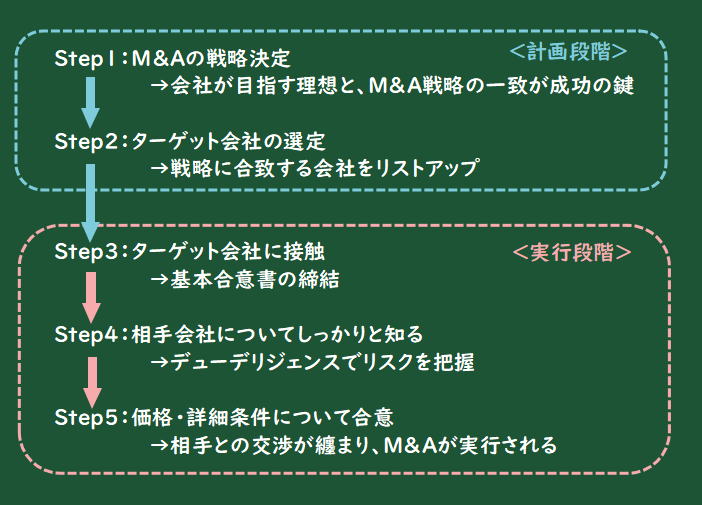

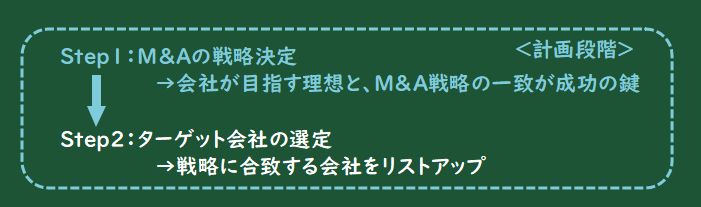

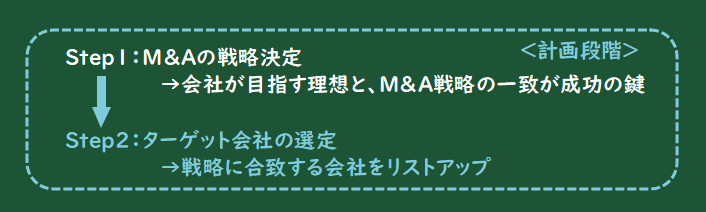

![M&Aの流れ(計画段階)~M&Aの流れ(全体像、戦略は明確に、ターゲット会社を見つけよう)~[わかりやすい‼ はじめて学ぶM&A 誌上セミナー]](https://links.zeiken.co.jp/wp-content/uploads/2020/07/図1-3.png)

![M&Aのメリット・デメリット ~顧問先は?従業員は?~[会計事務所の事業承継・M&Aの実務]](https://links.zeiken.co.jp/wp-content/uploads/2020/09/会計事務所-事業承継MA.png)

.png)

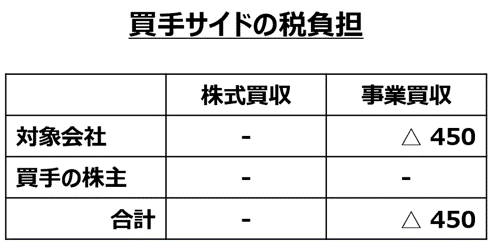

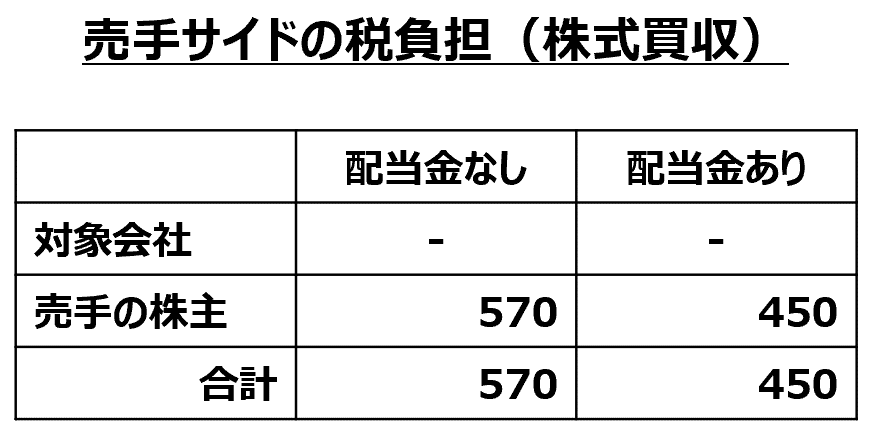

![M&A取引の税務ストラクチャリング[M&A担当者のための 実務活用型誌上セミナー『税務デューデリジェンス(税務DD)』]](https://links.zeiken.co.jp/wp-content/uploads/2020/07/図①-1.png)

![PPAで使用する事業計画とは?[経営企画部門、経理部門のためのPPA誌上セミナー]](https://links.zeiken.co.jp/wp-content/uploads/2020/01/business-1477601_640.jpg)

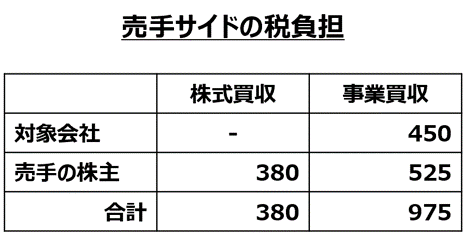

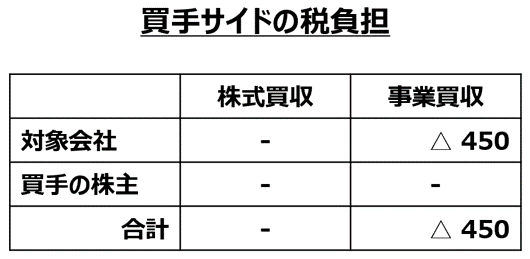

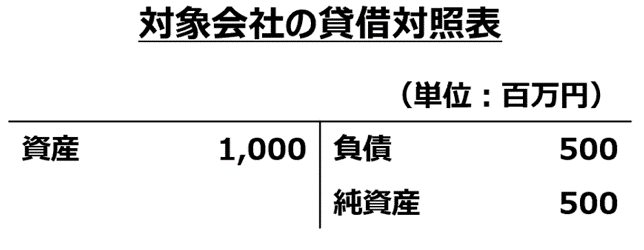

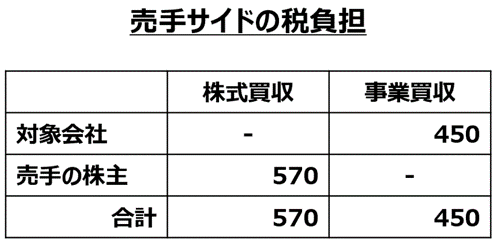

①.png)

②.png)

③.png)

④.png)

.png)