![M&A手法の選び方 ~必要資金、事務手続の煩雑さ、買収リスクを伴うか~[わかりやすい‼ はじめて学ぶM&A 誌上セミナー]](https://links.zeiken.co.jp/wp-content/uploads/2020/07/図1-3.png)

[わかりやすい‼ はじめて学ぶM&A 誌上セミナー]

第3回:M&A手法の選び方

~必要資金、事務手続の煩雑さ、買収リスクを伴うか~

〈解説〉

公認会計士・税理士 清水寛司

〈目次〉

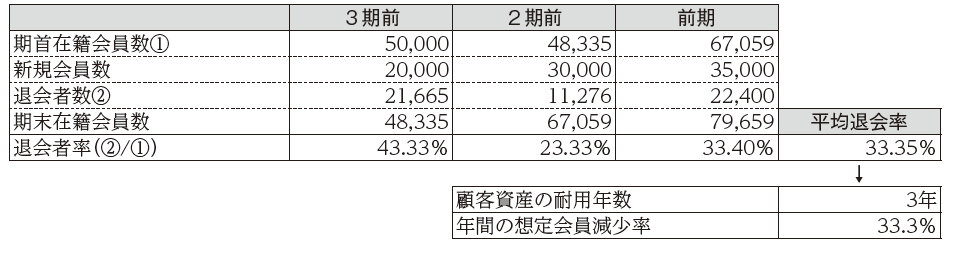

1.必要資金

2.事務手続の煩雑さ

3.買収リスクを伴うか

▷第1回:なぜ「会社を買う」のか~買う側の理由、売る側の理由~

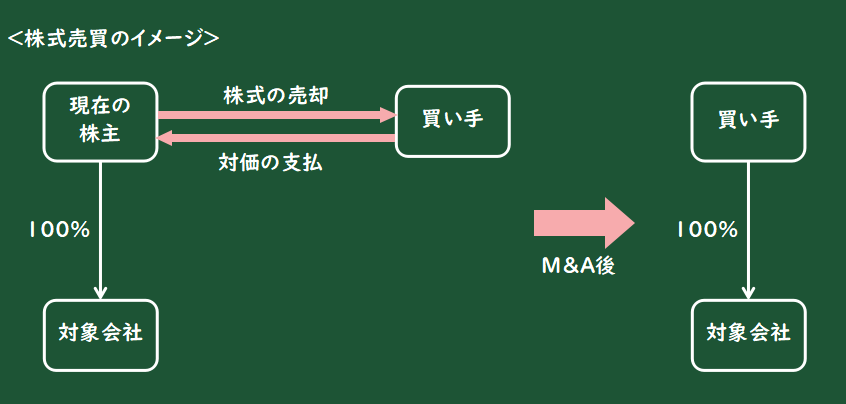

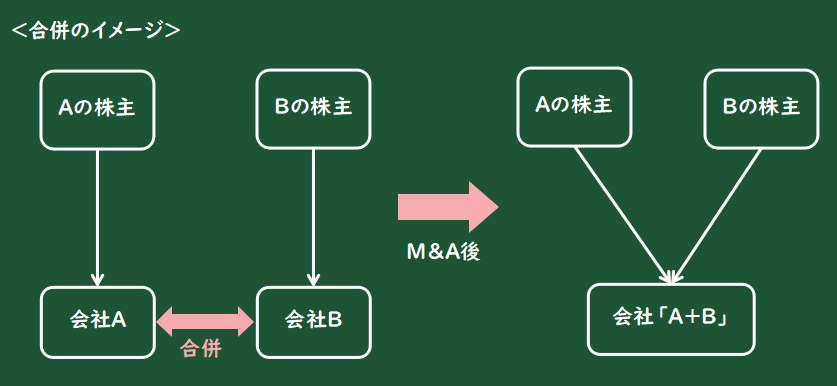

▷第2回:どのようにM&Aを行うのか~株式の売買(相対取引、TOB、第三者割当増資)、合併、事業譲渡、会社分割、株式交換・株式移転~

▷第4回:M&Aの流れ①(計画段階)~M&Aの流れ(全体像、戦略は明確に、ターゲット会社を見つけよう)~

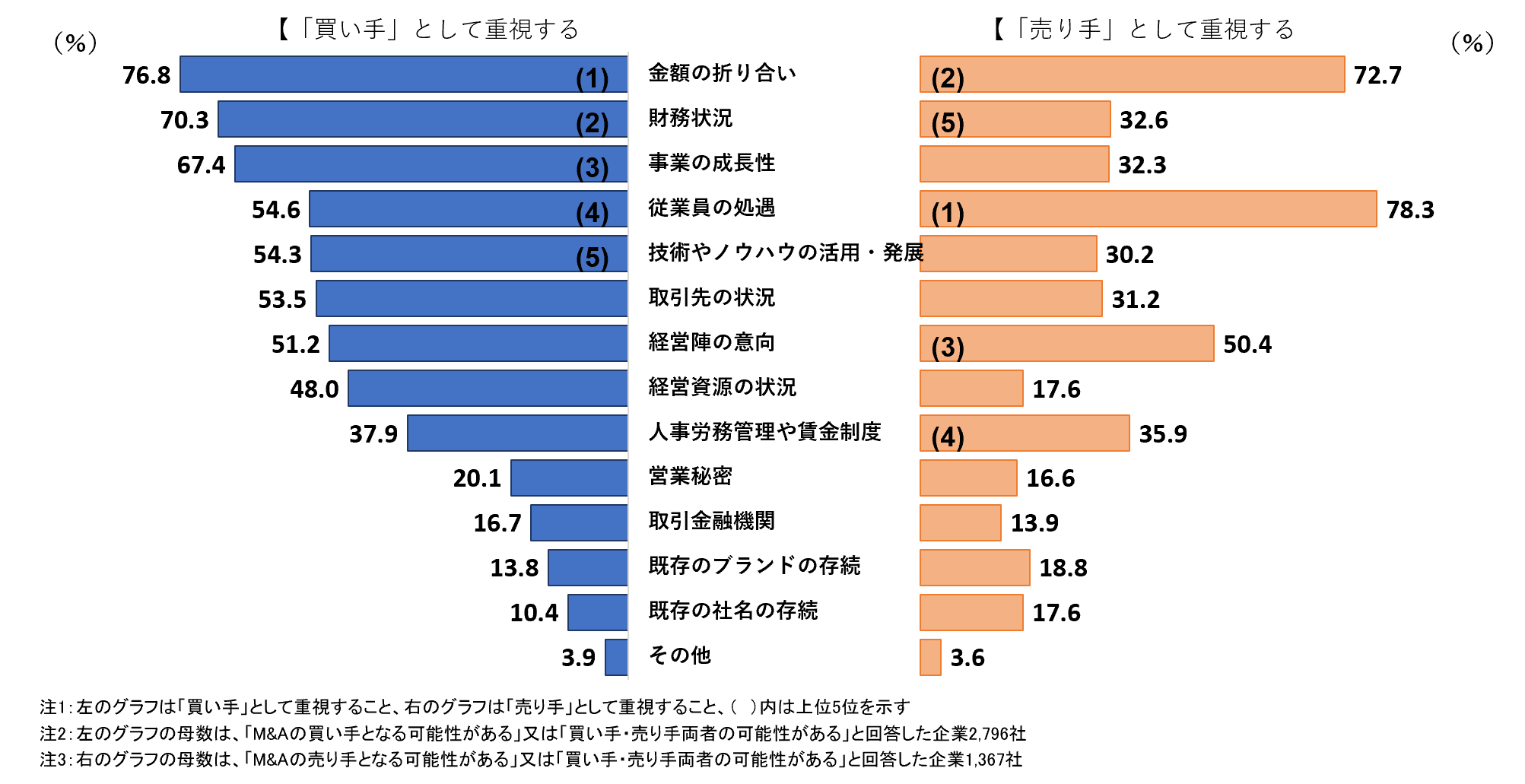

M&A手法の選び方

前回の解説にて多くのM&A手法を見てきました。では、実際にどの手法を選べばよいのでしょうか。まず「必要資金」「事務手続の煩雑さ」「買収リスク」の観点を考慮して自社の戦略を決定し、交渉事の世界に入っていく形となります。

1. 必要資金

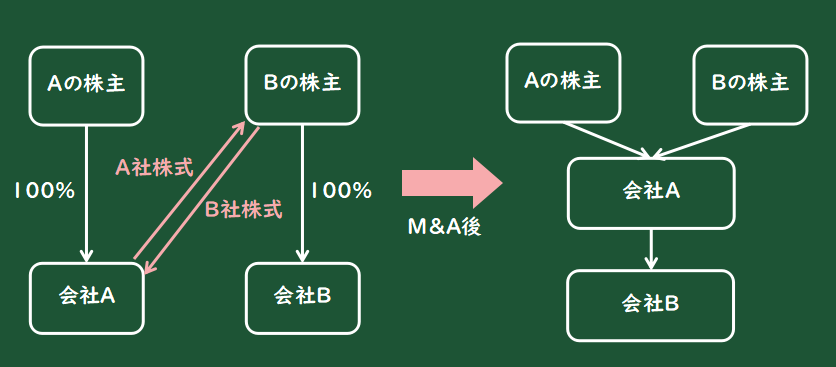

M&Aを行う際、必要となる資金の観点は非常に重要ですね、まず大きい点として、対価を現金ではなく自社株式とすれば現金を用意する必要はありません。これは交渉事の世界ですが、事業を売る側が現金を必要としていない場合は、自社株による売買が可能となります。合併、会社分割、株式交換・株式移転が株式対価とすることが可能な手続です。

また、実際にかかるコストを見逃すことはできません。紹介会社や調査会社、アドバイザーへの事務手数料等、M&Aでは多くのコストがかかってきます。必要となる税金資金も異なります。課税の繰延によりその時点では税金がかからないケースもありますし、コスト負担は案件ごと・手法ごとにばらばらのため、M&Aの状況に照らし合わせてコストを考える必要があります。

2. 事務手続の煩雑さ

手法によって事務手続の煩雑さは異なりますが、株式売買であれば売買契約のみで済むため、比較的楽に終わります。

合併や会社分割、株式交換・株式移転は原則として株主総会特別決議が必要となります。合併や会社分割では債権者に対する異議申立の機会も必要です。

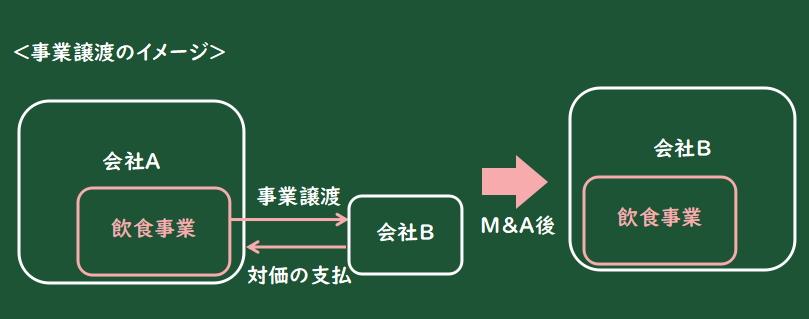

事業譲渡ですと資産負債を個別に売買するため、各契約・登記・許認可関係を一から行う必要があります。事業規模が膨らむほど手続は煩雑になります。また、重要な譲渡等一定の場合には株主総会の特別決議が必要です。

3. 買収リスクを伴うか

個々の資産にはリスクを伴わないものの、会社や事業全体を譲り受ける場合は一定のリスクを伴うことになります。思わぬ訴訟を抱えていたり、思わぬ簿外負債を抱えていたり、事業単位をまるっと買った場合には思わぬリスクがついてくるのです。

当然リスクを減らすよう表明保証やデューデリジェンス等様々な方策がM&Aの過程で取られますが、最終的にリスクを引き受けるのは買い手となります。

事業譲渡であれば個々の資産の承継となるので、事務手続は非常に煩雑であるものの、思わぬリスクを取らずに済むことができます。

あとは交渉事の世界となります。相手がどのような形を望むのか、自社として望ましい展開はどれかを考慮に入れ、最終的な着地を目指していきます。

[Point]

M&Aには多くの手法があり、自社と相手会社の思惑に合わせた手法を選択することが可能!

前回と今回でM&Aの第一歩として、「なぜM&Aが行われるか」「M&Aにはどのような方法があるか」を見ていきました。漠然としたM&Aに対するイメージが、少しでも具体的になっていただけると嬉しいです。

![M&Aにおける税務デューデリジェンスの目的、手順、調査範囲など[M&A担当者のための 実務活用型誌上セミナー『税務デューデリジェンス(税務DD)』]](https://links.zeiken.co.jp/wp-content/uploads/2020/07/図①-1.png)

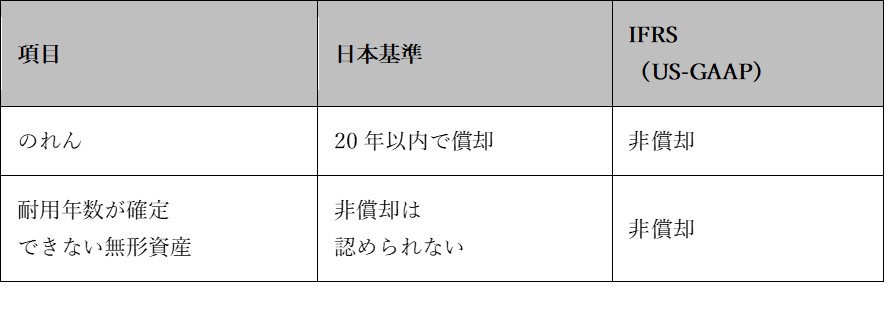

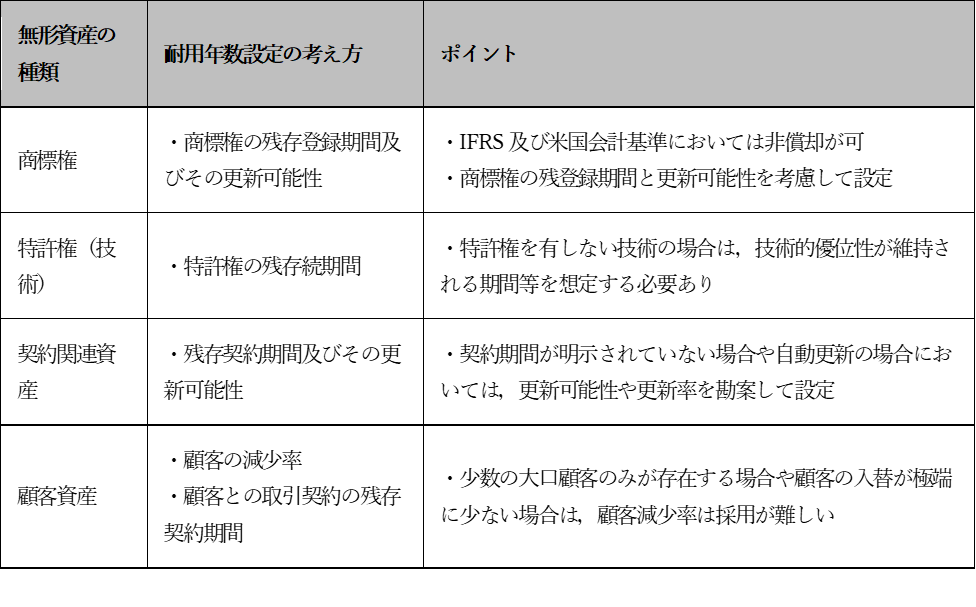

![PPAにおいて認識される無形資産の経済的対応年数とは?[経営企画部門、経理部門のためのPPA誌上セミナー]](https://links.zeiken.co.jp/wp-content/uploads/2020/01/business-1477601_640.jpg)

![【Q&A】海外子会社同士の合併を巡る課税関係[税理士のための税務事例解説]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/tree-736888_1280.jpg)

.png)

![事業承継型M&Aに対する経営者の意識と傾向分析[データを読む!データを活用する!「中小零細企業の事業承継型M&A」]](https://links.zeiken.co.jp/wp-content/uploads/2020/07/図1-1.png)