[新型コロナウイルスに関するM&A・事業再生の専門家の視点]

家賃支援給付金の詳細情報が公表(2020年7月7日)。制度内容は、給付額は、申請方法は。

〈解説〉

▷関連記事:新型コロナ対策融資と特例リスケ ~事業再生の専門家の観点から~

▷関連記事:新型コロナウイルス対策として導入された制度のまとめと感じたこと

▷関連記事:東京都家賃等支援給付金 ~国の家賃支援給付金とは別に、東京都で独自の家賃支援等給付金の制度があります~

1、制度概要

新型コロナウイルス感染症を契機とした5月の緊急事態宣言の延長等により、売上の急減に直⾯する事業者の事業継続を下支えするため、地代・家賃(賃 料)の負担を軽減することを目的として、テナント事業者に対して「家賃支援給付金」を支給されます。

2、支給対象者

(1)2020年4月1日時点で、次のいずれかにあてはまる法人であること

●資本金の額または出資の総額が、10億円未満であること

●資本金の額または出資の総額が定められていない場合は、常時使用する従業員の数が2,000人以下であること。

(2) 2019年12月31日以前から事業収入を得ており、今後も事業を継続する意思があること。(持続化給付金と同様に創業特例等があります)

(3) 2020年5月から2020年12月までの間で、新型コロナウイルス感染症の影響など により、以下のいずれかにあてはまること。

①いずれか1カ月の売上高が前年同月比で50%以上減少

②連続する3ヶ月の売上高が前年同期比で30%以上減少

(4)他人の土地・建物をご自身で営む事業のために直接占有し、使用・収益(物を直接 に利活用して利益・利便を得ること)をしていることの対価として、賃料の支払いをおこなっていること。

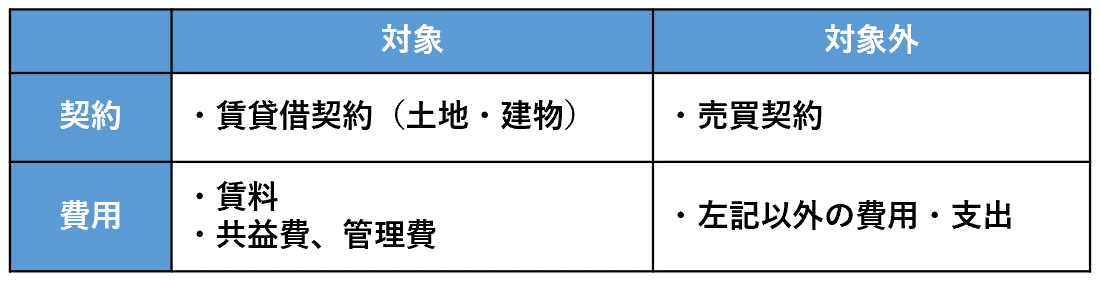

3、給付額の算定の基礎となる契約・費用

以下の契約・費用が給付額算定の基礎となります。

※1)賃貸借契約以外の形式での契約の場合は確認に時間が必要となるようです。

※2)地代家賃として税務申告しているなど、申告者自らの事業のために使用・収益する部分についてのみ対象

※3)共益費、管理費が賃料について規定された契約書と別の契約書に規定されている場合は給付額算定の対象外となります。

※4)契約書において、賃料と、これら以外の費用が項目ごとに区分されておらず、賃料として一括計上されている場合には、給付額の算定の基礎に含むことがあります。

※5)賃料及び共益費管理費には消費税を含みます。

上記の※4に記載されている内容によって、シェアオフィス等の水道光熱費やオフィスの受付の人件費等が賃料に含まれている契約も対象になるものと思われます。

4、給付額の算定根拠となる契約期間

給付の対象となるのは以下の全てに当てはまることが条件となります。

①2020年3月31日時点で有効な賃貸借契約があること。

②申請日時点で有効な賃貸借契約があること。

③申請日より直前3ヵ月間の賃料の支払い実績があること。

※1)2020年3月31日から申請日までの間に、引越し、再契約、契約更新等がある場合はそれらの内容を証明する資料が必要となります。

※2)又貸しを目的とした取引、自己取引(会社と代表取締役等)、親族間(一親等以内)取引については対象外となります。

5、給付額

申請時の直近の支払賃料(月額)に基づいて算出される給付額(月額)を基に、6カ月分の給付額に相当する額が支給されます。

6、算出方法

①法人の場合

1カ月分の給付の上限額は100万円となります。

支払家賃(月額)75万円までの部分が2/3給付で、支払家賃(月額)75万円の場合は給付額(月額)50万円となります。家賃の支払額が75万円を超える場合は、75万円を超える部分が1/3給付となります。支払家賃(月額)225万円で上限の給付額(月額)100万円になります。6カ月分では600万円が給付の上限額となります。

出典:経済産業省「令和2年度第2次補正予算の事業概要」

②個人事業主の場合

1カ月分の給付の上限額は50万円となります。

支払家賃(月額)37.5万円までの部分が2/3給付で、支払家賃(月額)37.5万円の場合は給付額(月額)25万円となります。家賃の支払額が37.5万円を超える場合は、37.5万円を超える部分が1/3給付になるため、支払家賃(月額)112.5万円で上限の給付額(月額)50万円になります。6カ月分では300万円が給付の上限額となります。

出典:経済産業省「令和2年度第2次補正予算の事業概要」

※1)複数月数の賃料をまとめて支払っている場合には、申請日の直前の支払いを1ヵ月分に平均した金額が算定の基礎となります。

※2)2020年4月1日以降に賃料に変更があった場合、2020年3月31日時点で有効か賃貸借契約書に記載されている1か月分の金額と比較し、低い金額を給付額の算定の基礎とします。つまり、2020年3月の賃料と申請月の前月の賃料の、いずれか低い家賃が給付額の算定の基礎となります。

※3)家賃が月ごとに変動する場合、2020年3月の賃料と申請月の前月の賃料の、いずれか低い金額が給付額の算定の基礎となります。

7、申請書類

申請書類は持続化給付金の申込時に必要な書類(③④)に①②の書類が追加されます。

①賃貸借契約の存在を証明する書類(賃貸借契約書等)

②申請時の直近3か月分の賃料支払実績を証明する書類(銀行通帳の写し、振込明細書等)

③本人確認書類(運転免許証等)

④売上減少を証明する書類(確定申告書、売上台帳等)

8、申請期間

2020年7月14日から2021年1月15日までの間

(なお、給付額は申請時の直近1ヵ月における支払家賃等に基づき算定されます。)

9、対象範囲の例示

①自己保有の土地・建物について、ローン支払いについては対象外となります。

②個人事業主の「自宅」兼「事務所」の家賃は、確定申告書における損金計上額等、自らの事業に要する部分について対象となります。

③駐車場や資材置き場等として、事業に用している土地の賃料等の借地の賃料は対象となります。

④管理費は共益費については、賃貸借契約において賃料と一体的に取り扱われている等一定の場合に対象となります。

⑤地方自治体から賃料支援を受けている場合は、対象ではあるものの、給付額の算定に際して考慮 される場合があります。

10、申請方法

PCやスマートフォンで家賃支援給付金ホームページにアクセスし、WEB上で申請します。WEB上での申請が困難な場合は、申請サポート会場での申請が可能となっています。

新型コロナウイルスの影響で売上高が減少している事業者にとって、固定費である家賃の支援となる家賃支援給付金は非常に重要です。これらの制度を正確に理解して、自社にとって最も良いタイミングで申請を行いましょう。

また、上記では家賃支援給付金の概要を記載しておりますが、詳細な情報や最新の情報は経済産業省等のWEBサイトにて確認頂くようにお願いいたします。

![]()

.png)

![倍率法における価値評価(バリュエーション)のポイントとは?[M&A担当者のための実務活用型誌上セミナー『価値評価(バリュエーション)』]](https://links.zeiken.co.jp/wp-content/uploads/2020/05/価値評価-中田先生.png)

.png)

②.png)

②.png)

③.png)

④.png)

![【Q&A】経営状況が悪化した場合の定期同額給与 ~コロナウイルスの影響で大幅に売上高が落ち急激に業績が悪化、役員報酬の大幅な減額を検討~[税理士のための税務事例解説]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/tree-736888_1280.jpg)

![PPAにおける無形資産の評価手法とは?-超過収益法、ロイヤルティ免除法ー[経営企画部門、経理部門のためのPPA誌上セミナー]](https://links.zeiken.co.jp/wp-content/uploads/2020/01/business-1477601_640.jpg)

![PMIって何?-M&Aの成功はPMIで決まる!-[M&A担当者がまず押さえておきたい10のポイント]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/home-office-336378_640.jpg)

![新型コロナウイルス等による業績不振に関連する税務上の注意点[伊藤俊一先生が伝授する!税理士のための中小企業M&Aの実践スキームのポイント]](https://links.zeiken.co.jp/wp-content/uploads/2019/06/pencil-1891732_640.jpg)

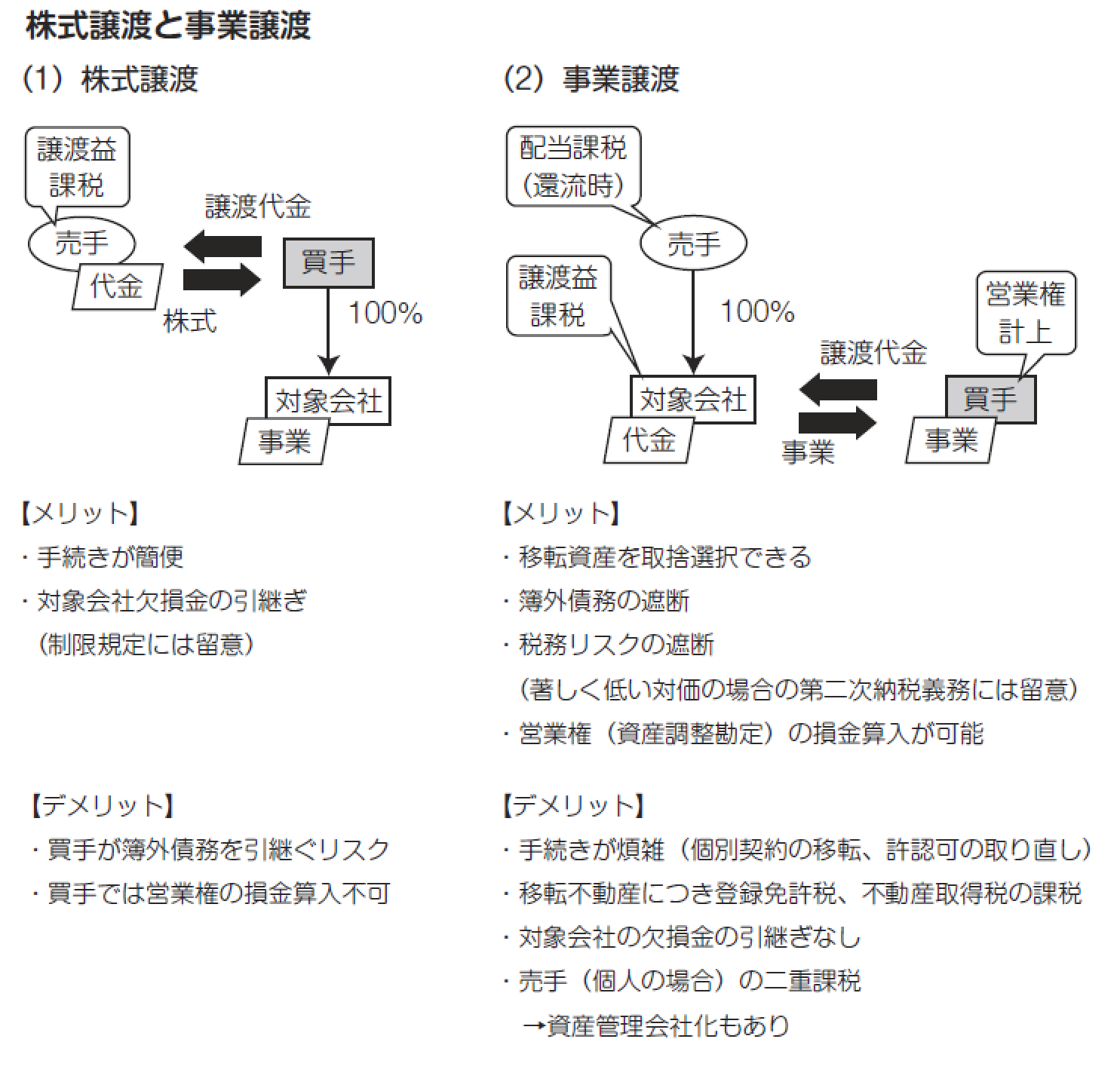

![株式譲渡と事業譲渡 ~株式譲渡、事業譲渡のメリットとデメリットとは?~ [税理士のための中小企業M&Aコンサルティング実務]](https://links.zeiken.co.jp/wp-content/uploads/2019/03/business-2173147_640.jpg)