[M&A事業承継の専門家によるコラム]

第7回:M&A(株式譲渡)を行うにあたり、事前に留意する点

中小零細企業経営者や経営者をサポートする専門家の方が抱えるM&Aや事業承継に関するお悩みを、中小零細企業のM&A支援・事業計画支援を専門で行っている株式会社N総合会計コンサルティングの平野栄二氏にアドバイスいただきます。

〈解説〉

株式会社N総合会計コンサルティング

平野栄二

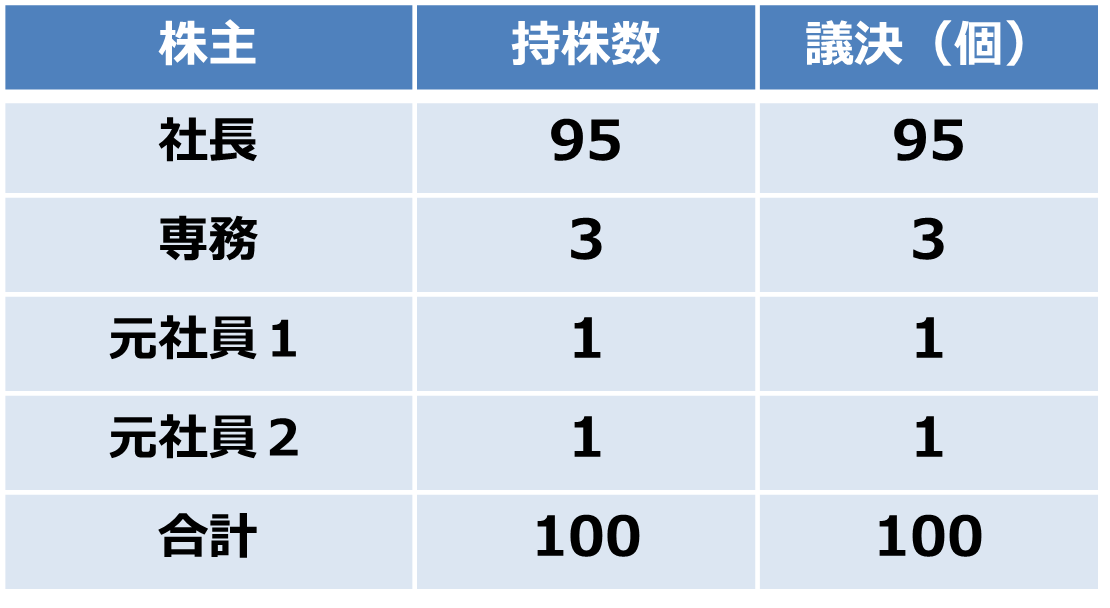

「私は現在75歳です。従業員5人の製造業を経営しています。第三者に株式譲渡による承継(M&A)を行うことを、検討しています。その場合、どういった準備や確認が必要でしょうか。今まで、M&Aを行うという前提ではなかったので何の準備もしておりません。また、下の表のように、昔、社員だった2名に、株式を保有してもらっていますが、所在が不明となっています。今後、どうやって株式を集約すればよろしいでしょうか?」

平野:ご質問いただきありがとうございます。以下のような手順でご説明をいたします。

1、まず、中小企業のありがちなM&Aを阻む問題について確認いただきます。

2、つぎに、M&Aで譲渡企業が準備する書類・資料について確認いただきます。

3、上記のなかで、特に株式の問題が発生しやすい事例についてご説明します。

①株主総会の議決権・株主の権利について

②株主名簿について

③株式の集約(名義株式の整理)

④株式の集約(所在不明株主の整理)

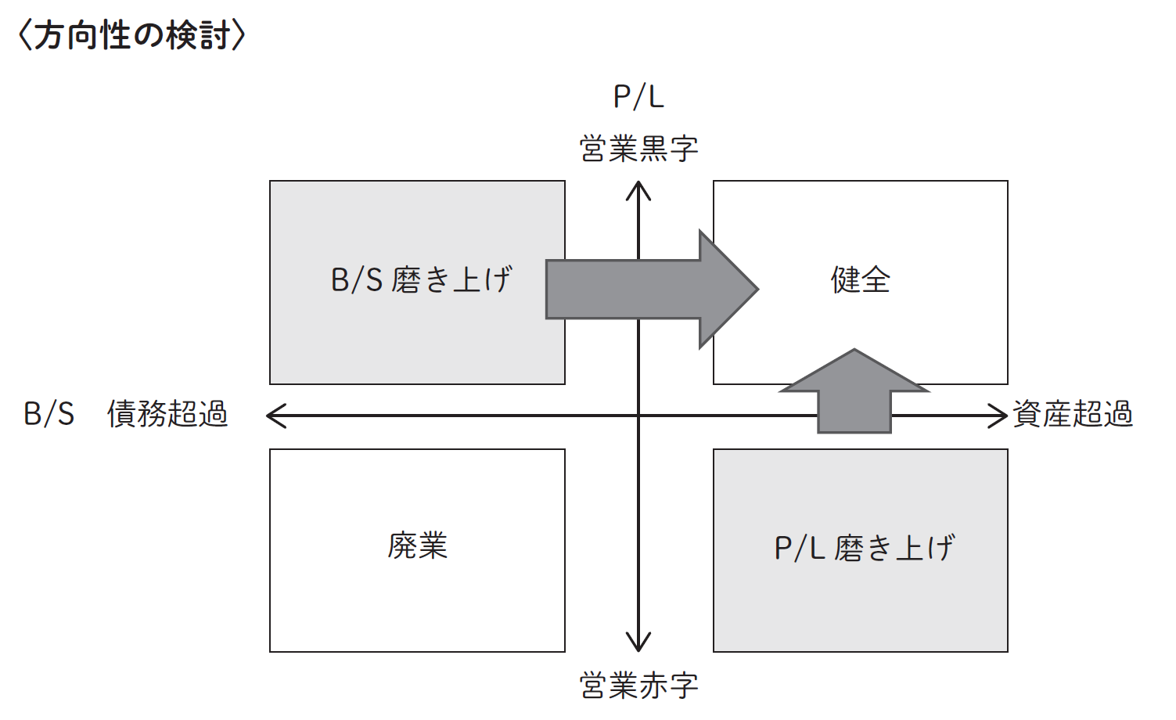

1、中小企業にありがちなM&Aを阻む問題

日常ではあまり意識しなくても支障が生じないことでもM&Aを行う場合、以下のような問題で、交渉がすすまない、中止になるケースがあります。大きく分けると、株主(株式)の問題、法的な問題、人間関係の問題、重要書類の欠如の問題があります。このような問題は、事前に、少しずつでも、解決しておく必要があります。

1.株主(株式)の問題

□名義株式(名前だけ借りているだけの株式)の処理

□株券の管理(株券発行会社)

□経営に参画していない株主の対策

□所在不明の株主への対策

2.法律上の問題

□裁判沙汰になっている事件

□登記の遅れ

□無許可営業

□未払残業賃金

□税金・社会保険の滞納

□脱税行為

□粉飾決算

□虚偽申請

□違法建築

□保証債務(保証人・担保の設定)

□遺産分割の対象となり紛争中の資産

□会社資産の私的利用

□第三者の名義の資産

□土壌汚染や騒音など環境汚染

3.人間関係の問題

□家族(親子・夫婦・兄弟姉妹)との確執

□敵対的な株主の存在

□近隣地域との確執

□従業員・役員との確執

□取引先・同業者との確執

□反社会的勢力のと交際

4.重要書類の欠如の問題

□定款(会社の憲法のようなもの)

□株主名簿

□議事録

□契約書

□決算申告書

□許認可等の証明書

□社内規程類(就業規則・退職金規定など)

これらの問題の解決には、専門的な知識やノウハウが必要であるため、専門家に相談して解決にあたることが良いでしょう。また、どうしても解決できない問題がある場合は、事前に、譲受者に隠すことなく、開示をしておくことが重要です。先送りにすればするほど、問題が大きくなる傾向があります。

中小企業の場合、大なり小なり何等かの問題を抱えているものですので、「正直路線」で、譲受者に交渉の最初の段階で説明を行い、理解を得ることで、話が進むケースもありますので、諦めないことが重要です。

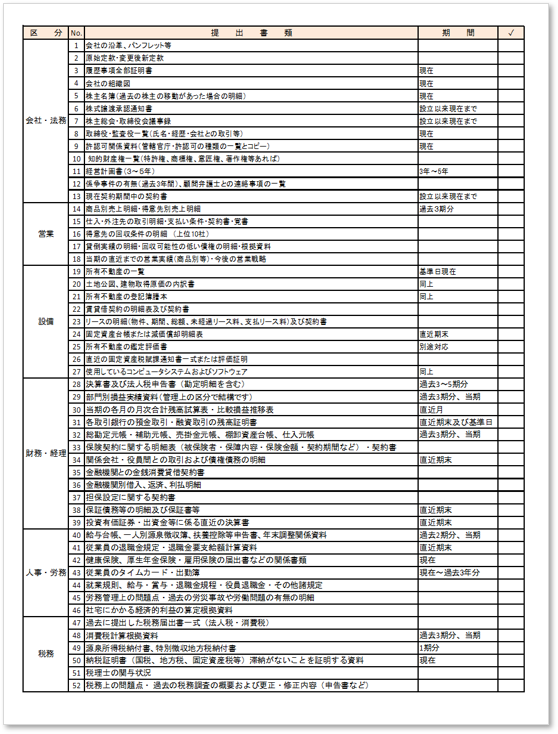

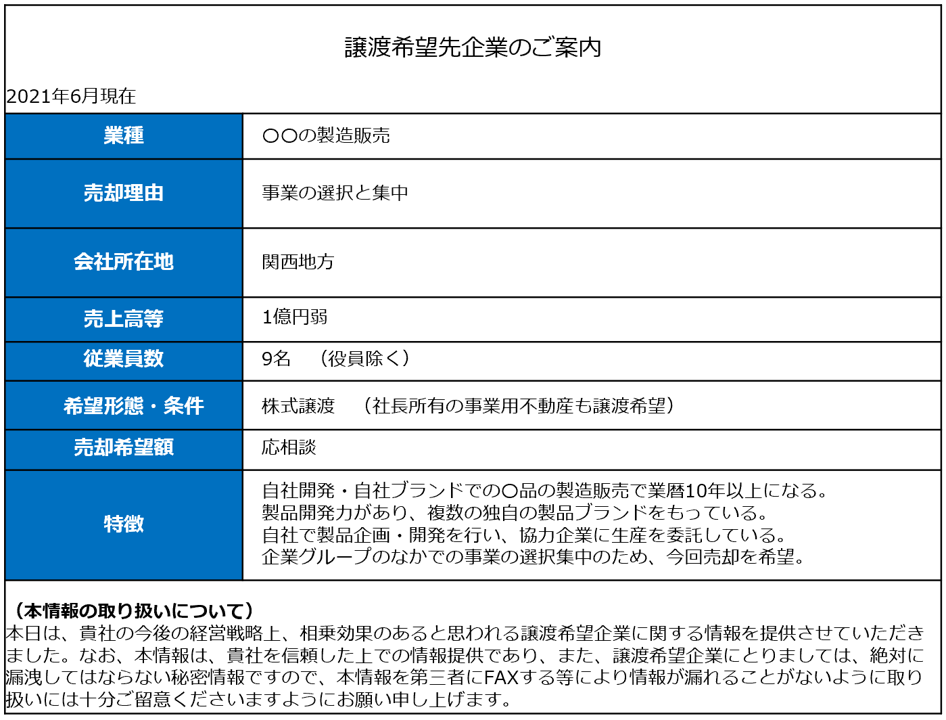

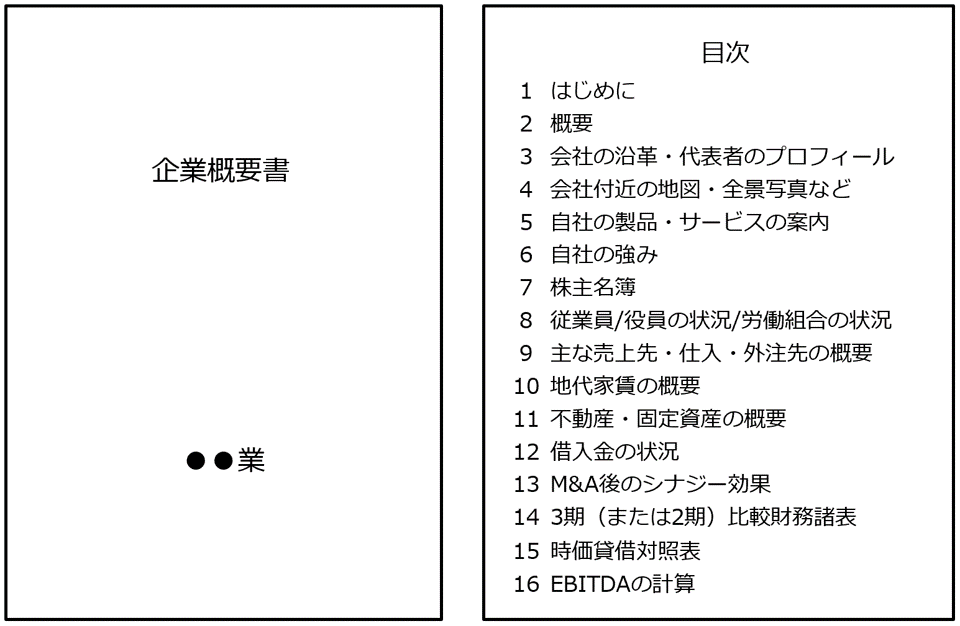

2、M&Aで、譲渡企業が準備する資料集

M&Aの交渉が進んでいくと、下記のような資料を、譲受者に提出する必要があります。

▷「M&Aで売り手企業が準備する必要がある資料一覧」(ダウンロード)]

1.会社・法務

□会社の沿革、パンフレット等

□原始定款・変更後新定款

□履歴事項全部証明書

□会社の組織図

□株主名簿(過去の株主の移動があった場合の明細)

□株式譲渡承認通知書

□株主総会・取締役会議事録

□取締役・監査役一覧(氏名・経歴・会社との取引等)

□許認可関係資料(管轄官庁・許認可の種類の一覧とコピー)

□知的財産権一覧(特許権、商標権、意匠権、著作権等あれば)

□経営計画書(3~5年)

□係争事件の有無(過去3年間)、顧問弁護士との連絡事項の一覧

□現在契約期間中の契約書

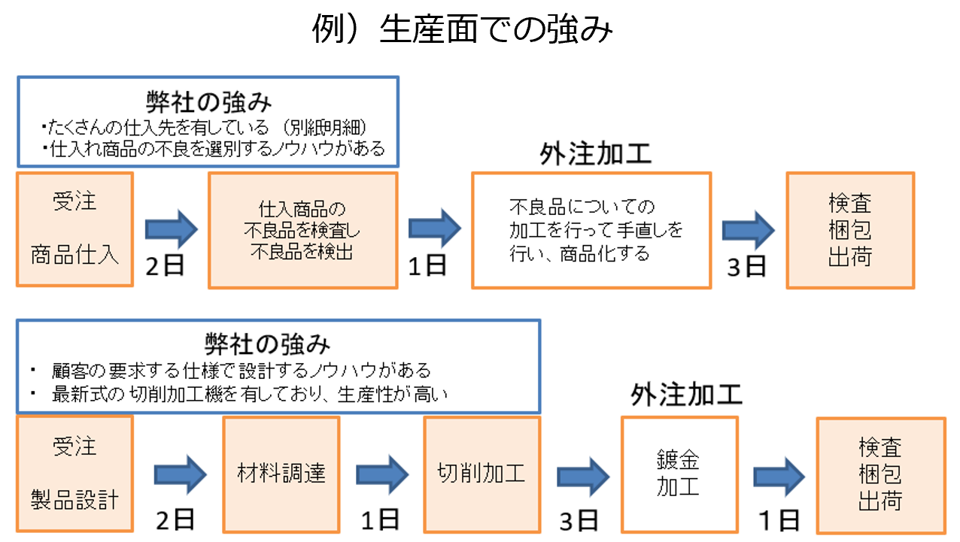

2.営業

□商品別売上明細・得意先別売上明細

□仕入・外注先の取引明細・支払い条件・契約書・覚書

□得意先の回収条件の明細 (上位10社)

□貸倒実績の明細・回収可能性の低い債権の明細・根拠資料

□当期の直近までの営業実績(商品別等)・今後の営業戦略

3.設備

□所有不動産の一覧

□土地公図、建物取得原価の内訳書

□所有不動産の登記簿謄本

□賃貸借契約の明細表及び契約書

□リースの明細(物件、期間、総額、未経過リース料、支払リース料)及び契約書

□固定資産台帳または減価償却明細表

□所有不動産の鑑定評価書

□直近の固定資産税賦課通知書一式または評価証明

□使用しているコンピュータシステムおよびソフトウェア

4.財務・経理

□決算書及び法人税申告書(勘定明細を含む)

□部門別損益実績資料(管理上の区分で結構です)

□当期の各月の月次合計残高試算表・比較損益推移表

□各取引銀行の預金取引・融資取引の残高証明書

□総勘定元帳・補助元帳、売掛金元帳、棚卸資産台帳、仕入元帳

□保険契約に関する明細表(被保険者・保障内容・保険金額・契約期間など)・契約書

□関係会社・役員間との取引および債権債務の明細

□金融機関との金銭消費貸借契約書

□金融機関別借入、返済、利払明細

□担保設定に関する契約書

□保証債務等の明細及び保証書等

□投資有価証券・出資金等に係る直近の決算書

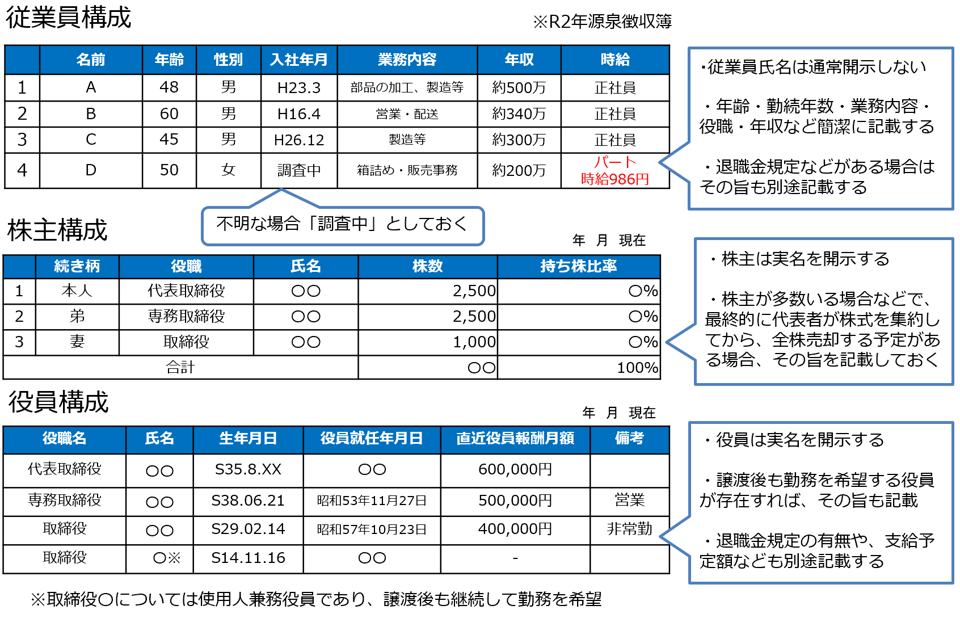

5.人事・労務

□給与台帳、一人別源泉徴収簿、扶養控除等申告書、年末調整関係資料

□従業員の退職金規定・退職金要支給額計算資料

□健康保険、厚生年金保険・雇用保険の届出書などの関係書類

□従業員のタイムカード・出勤簿

□就業規則、給与・賞与・退職金規程・役員退職金・その他諸規定

□労務管理上の問題点・過去の労災事故や労働問題の有無の明細

□社宅にかかる経済的利益の算定根拠資料

6.税務

□過去に提出した税務届出書一式(法人税・消費税)

□消費税計算根拠資料

□源泉所得税納付書、特別徴収地方税納付書

□納税証明書(国税、地方税、固定資産税等)滞納がないことを証明する資料

□税理士の関与状況

□税務上の問題点・ 過去の税務調査の概要および更正・修正内容(申告書など)

3、株式の問題が発生しやすい事例

①株主総会の議決権・株主の権利について

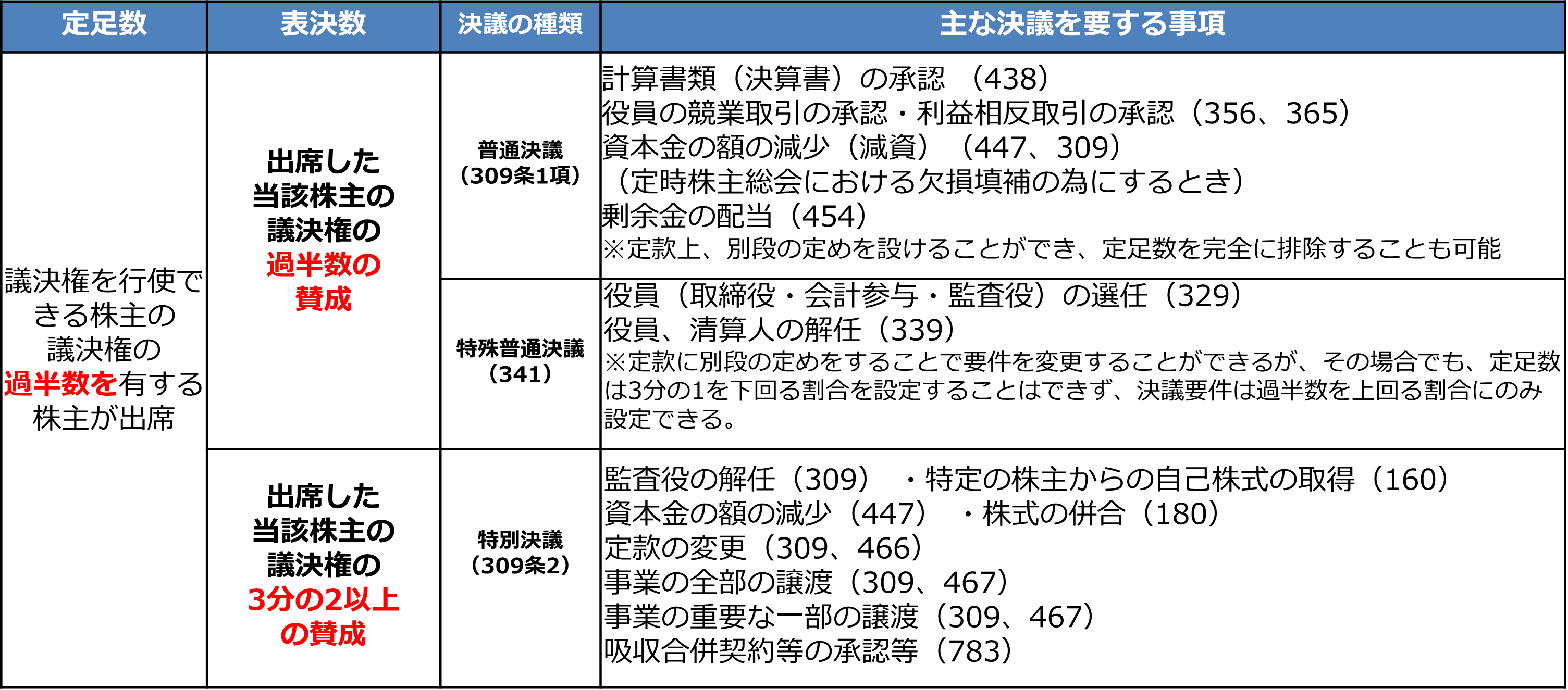

経営の安定のためにどれだけの議決権割合の株式を保有すべきか?

株式会社の最高意思決定機関は株主総会とされ、会社法では、株主総会の決議が必要な事項が定められています。保有する議決権割合が多いほど、会社に対する支配権は強くなります。M&Aの場合、一般的には、譲受企業は、経営の安定化のため、株式を全株取得することを希望するケースが多いです。以下は、株主総会における決議の種類ごとの主な決議事項です。

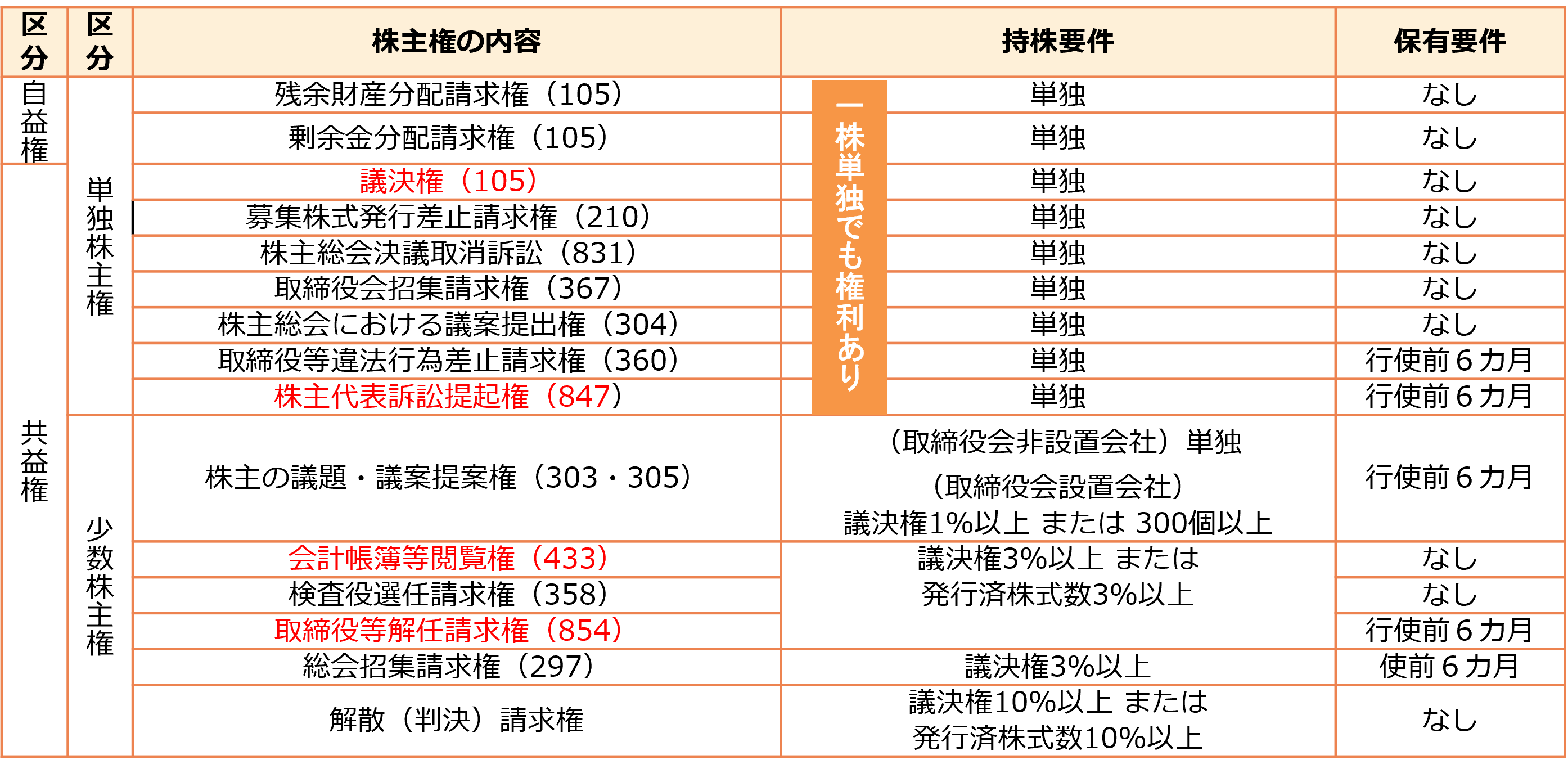

少数の株主にも権利がある

株式が分散していたり、一部株主の所在が不明であったりする場合、M&Aを実行する際に重大な障害となるおそれがあります。会社法では、少数株主の権利の保護の観点から、以下のような権利が認められています。

そのため、敵対的な株主が存在する場合、権利行使を行うことで、嫌がらせをしたり、会社の運営に介入される可能性もあります。そのため、他の株主からの株式の買取り(及びそのための買取資金の調達)を進めていくなどの、事前の対策が必要となります。

自益権:会社から経済的な利益を受ける権利

共益権:株主が会社の経営に参加する権利

単独株主権:1株しか有していない株主でも行使できる権利

少数株主権:一定割合または一定数の株式数を有する株主だけが行使可能な権利

②株主名簿について

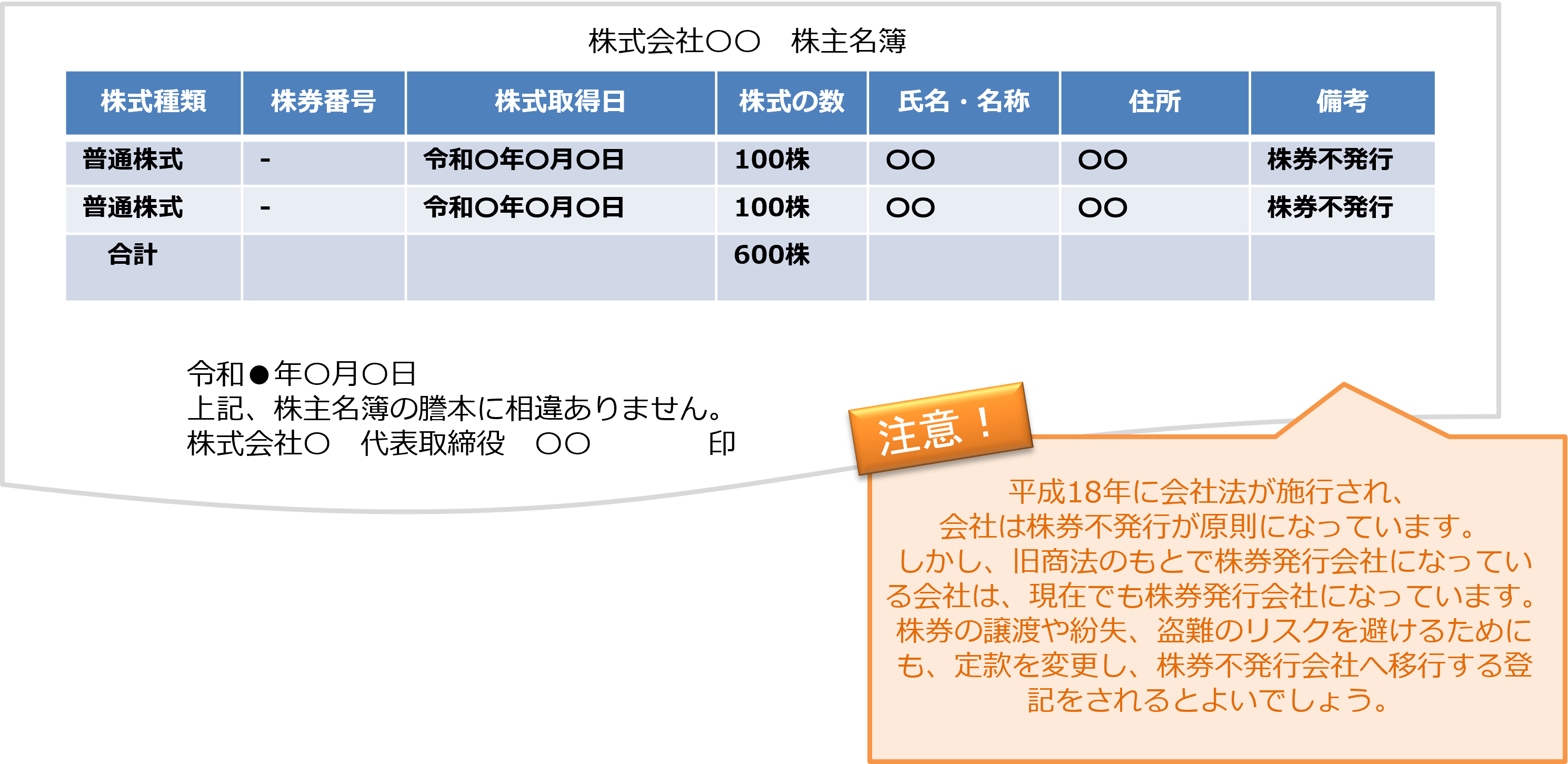

自社の株主が明確になっていますか? (株主名簿)

株式会社では、株主名簿を作成しなければならないと会社法(121)で定められています。

株主名簿の作成や更新をしていないと、誰が本当の株主かが分からないようになるケースもあり、トラブルが生じることもあります。そのため、以下のような書式の株主名簿を作成し、更新をしっかりと行っておく必要があります。M&Aの際にも必ず提出を求められる資料です。

③株式の集約(名義株式の整理)

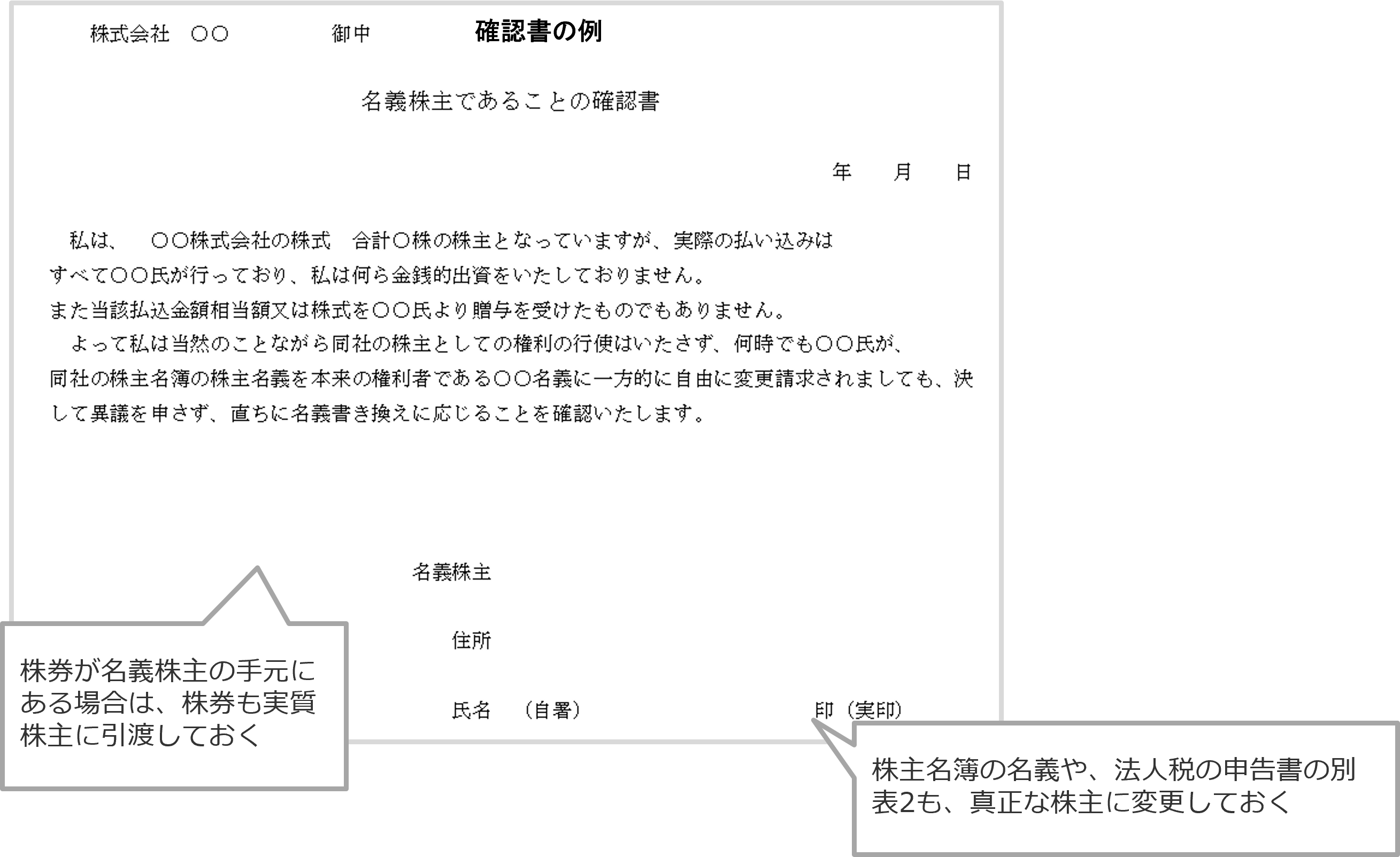

名義株式がある場合、実質株主に変更しておく

名義株とは、実際に払い込みを行った人と名義人が異なっている株式のことをいいます。

平成2年(1990年)の商法改正前は、株式会社設立に当たり、7人以上の発起人が必要であり、かつ各発起人が1株以上の株式を引き受ける必要があったため、他人の承諾を得て、他人名義を用いて株式の引受け・取得がなされるケースが多く存在していました。

名義株主と実質的な株主の間で、株主たる地位や配当等の帰属を争う紛争が生じないよう、実質的な株主への株主名簿の名義書換等を進めておく必要があります。その際には、例えば事前に名義株主と実質的な株主の間で株主たる地位等について確認する合意を締結しておく等の方策が考えられます。

名義株を放置することによるリスク

①名義株主と真実の株主との聞で、株式の帰属についてトラブルを起こしやすい

②名義株主が死亡したり行方不明になったりするなどで、真実の株主が株主としての権利を行使できなくなることがある

③真実の株主に相続が発生したとき、権利関係が複雑となる。また、名義株主の相続人に相続税が課税されるリスクがある

④M&Aや事業承継の際に、後継者に株式を譲ろうと思っても、名義株は自分の名義になっていないため、譲ることができない

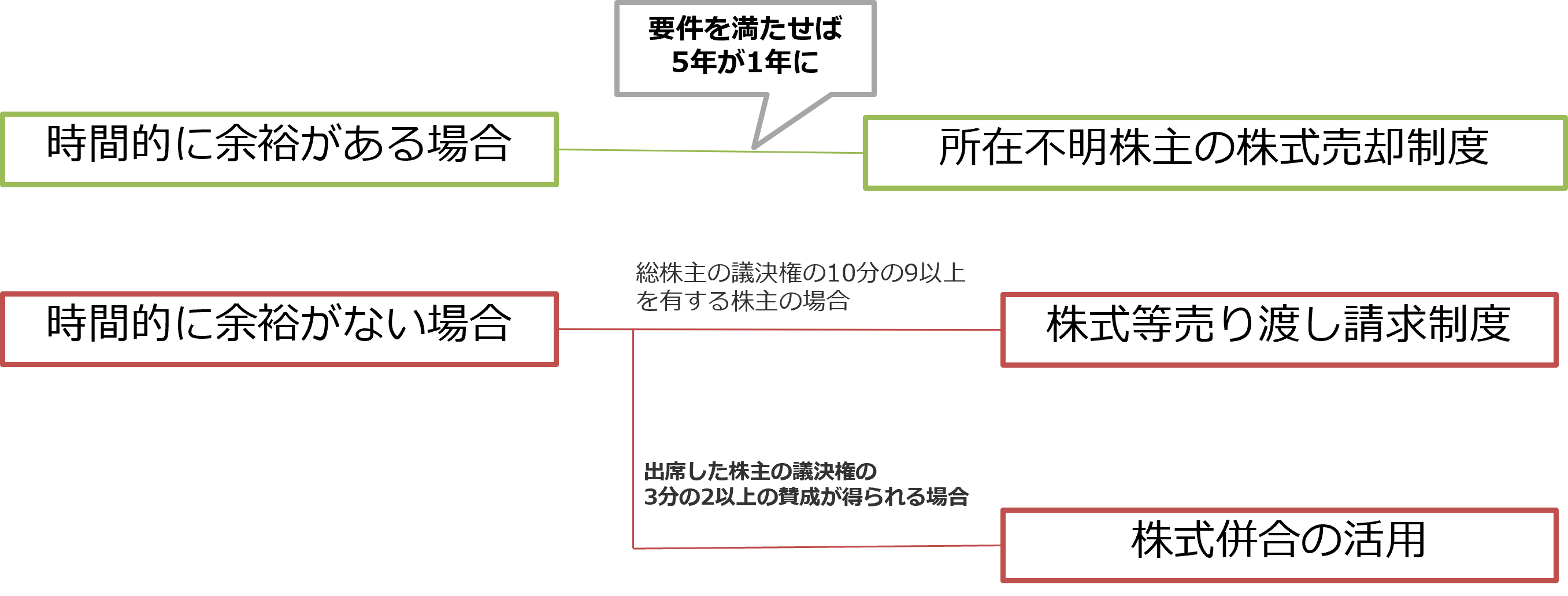

④株式の集約(所在不明株主の整理)

株主の所在が分からない株式の整理方法

個人が保有している株式を集約化するためには、通常は、適正な価格を提示し、株主の承諾を得て、買い取る方法で行うことになりますが、株主の所在が分からない場合、株主の個別の承諾を得ることなく、金銭を対価として取得(キャッシュアウトといわれます)する以下のような制度が活用できます。

そのため、できる限り所在不明株主を生じさせないように、「日ごろから株主間のコミュニケーションを充実させる」「株主間契約を締結しておき、連絡が取れなくなった場合の対応のルールを決めておく」ことは重要でしょう。

](https://links.zeiken.co.jp/wp-content/uploads/2019/07/buildings-984195_640.jpg)

![【Q&A】非上場株式の売買とみなし譲渡課税 ~社長が買い取る場合、会社が買い取る場合~[税理士のための税務事例解説]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/tree-736888_1280.jpg)

![M&A後の所長税理士の関与方法 ~M&A後の所長税理士の関与方法はどのようになりますか?~[会計事務所の事業承継・M&Aの実務]](https://links.zeiken.co.jp/wp-content/uploads/2020/09/会計事務所-事業承継MA.png)

.png)

.jpg)