財務デューデリジェンスにおいて事業計画をどのように分析するのか?

- 入門ガイド

- 解説コラム

- 連載

[わかりやすい!! はじめて学ぶM&A 誌上セミナー]

第9回:財務デューデリジェンスにおいて事業計画をどのように分析するのか?

〈解説〉

公認会計士・税理士 清水寛司

〈目次〉

1.なぜ事業計画を分析するの?

①M&A後の展望を考える土台

② 企業価値評価の前提

2.まずは前提条件を確認しよう

3.過去の達成度を見よう

4.事業計画の根拠を検証しよう

①前提条件には根拠が必要

②事例で見る根拠分析

前回は財務デューデリジェンスの中でも損益計算書の分析を見ていきました。今回は企業価値評価(バリュエーション)にも影響を与える事業計画について、財務デューデリジェンスでどのように分析していくのかを見ていきましょう。

▷関連記事:デューデリジェンスとは何か?デューデリジェンスはなぜ必要なの? デューデリジェンスの種類とは?

▷関連記事:財務デューデリジェンス ~損益計算書分析はなぜ必要か?(正常収益力、EBITDA、事例で確認してみよう)~

▷関連記事:財務デューデリジェンス「貸借対照表項目の分析」を理解する【前編】 ~運転資本の分析、固定資産・設備投資の分析~

1.なぜ事業計画を分析するの?

事業計画分析はM&Aにおいて非常に重要なプロセスとなります。これは、大きく「M&A後の展望を考える土台となる」ことと、「企業価値評価の前提となる」ことによります。

①M&A後の展望を考える土台

第1回で、会社や事業を買うことは、会社が目指す理想を達成するための1つの手段であることに触れました。まず目指す理想があって、その手段としてM&Aがあるのです。そのため、会社を買収する際には将来どのような効果を自社にもたらしてくれるかが重要であり、将来の方向性を検討する一番の資料が事業計画になります。

もし事業計画が買収後に実現できない場合、企業は事業の見直しや人事改革等を行うことになってしまいます。将来における影響が大きい以上、着実な事業計画であるかどうかの分析は欠かせません。

②企業価値評価の前提

もう1つ重要な点として、事業計画は企業価値評価(バリュエーション)の前提となることが挙げられます。次回より企業価値評価をご説明しますが、その前提となるのが事業計画です。

企業価値評価はM&Aの買収価格の参考情報とするために行われますので、事業計画が買収価格に結びついていくことになります。

事業計画が実現できない場合、買収価格が「当初想定より高すぎた」ことになってしまいます。M&Aを実行する会社の投資家に対する説明責任もありますし、買収時ののれんを減損するリスクにつながりますので、買収価格設定の根拠となる将来事業計画を分析することとなります。

2. まずは前提条件を確認しよう

事業計画は将来の計画ですが、誰も分からない将来のことを分析するのは一苦労です。財務デューデリジェンスの実施者の多くは財務面・会計面の専門家ですが、M&A対象会社の事業に関する専門家ではありません。

そのため、事業計画作成する際の前提については、買い手若しくは調査依頼者との合意に基づくものとなることがほとんどです。

例えばIT業界に属する会社のM&Aにおいて、将来計画で今期より売上が増加する計画になっているとします。業界関係者の中では、市場規模も年々増加しており、その会社の特殊な特許が今後有用になるため売上が増加する見込が高いというのが判断できますが、財務デューデリジェンスの担当者はIT業界についてそこまで詳しくないため、そのような判断はできません。

この場合、売上高が増加するという前提は、合意に基づくものとなります。餅は餅屋というように、ビジネス上の考え方についてはM&Aの当事者の方がより専門家となりますので、当事者の検討結果を踏まえつつ、実効性の高い事業計画としていくこととなります。

別途ビジネスデューデリジェンスを行っている場合には、ビジネスDDチームと協力し、ビジネスDDの結果を事業計画にうまく反映させることも重要ですね。

このように事業計画作成の前提となる事項について、最初に確認していきます。

3. 過去の達成度を見よう

事業計画を分析する上で留意すべき点の1つに、過去の達成度があります。事業計画の土台はこれから買収しようとしている相手会社が作成しています。もし相手会社が3年に1回等継続的に事業計画や中期経営計画を作成している場合、その達成度を確認します。

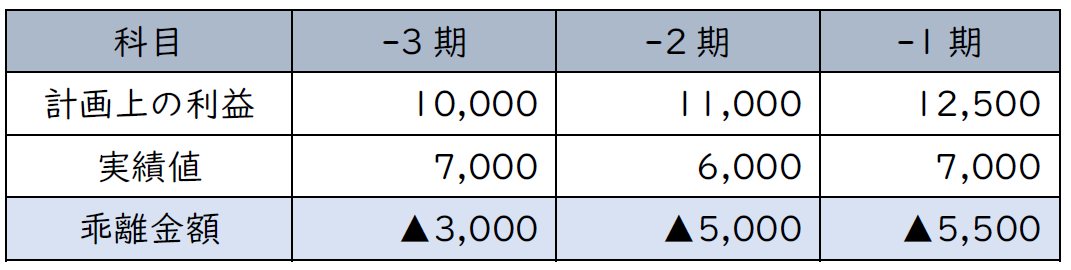

例えば、以下2社の達成度を考えてみましょう。

A社

A社は明らかに実現可能性が低い計画を立てていることが分かりますね。計画時に想定していた大型案件が頓挫してしまった、もともと楽観的な計画の立て方だった等、理由は様々考えられます。その理由を確認し、しょうがないと思えるような内容であれば問題ありませんが、そうでない場合は将来計画においても達成可能性が低いと考えた上で今後の検討を進めるべきです。

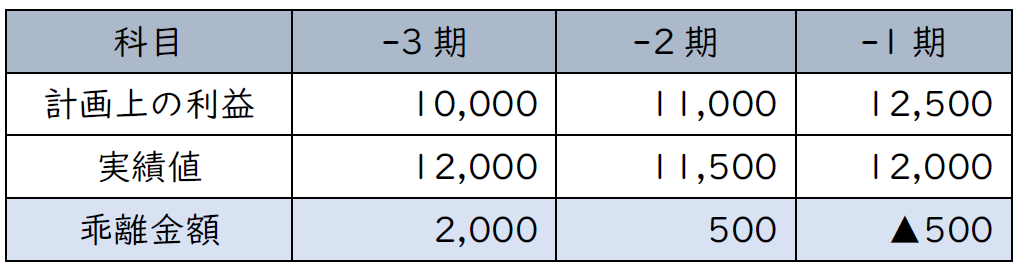

B社

一方、B社は堅実な事業計画を立てていることが分かります。概ね想定通りの事業計画となっており、安定的な推移を見せていることから、この会社が作成する事業計画は信頼がおけそうですね。

この場合、むしろ注意すべきはこれまでの財務諸表に不正がないかどうかです。実態はA社と変わらないにもかかわらず、計画達成への過度なプレッシャーから不正会計を行って上記実績値となっているとしたら、A社よりよほどたちが悪い状況です。そのため貸借対照表や損益計算書における財務デューデリジェンスにおける発見事項が重要となってきます。

財務DDで何も発見されず、ありのままの状態で計画通りに進んでいる際は、今後の事業計画も非常に堅実なものであると想定されますね。

(もちろん、会計不正は証拠の改ざんを伴いますので、強制調査権限をもたないDDで見つけるのが難しいケースも多いですが、、その点のリスクは抱え込んだ上で、第2回でご説明した最終契約時の表明保証や契約書で可能な限りカバーすることとなります。)

≪Column:社内評価と事業計画≫

事業計画に応じて社内の業績評価が決まる場合は、事業計画は達成しやすいよう低めの数値に設定される傾向があります。逆に評価基準としては利用されておらず、目標値である場合は高めに設定される傾向があります。

4. 事業計画の根拠を検証しよう

①前提条件には根拠が必要

事業計画は全て合意した前提条件とその根拠で決まると言っても過言ではありません。現在の財務諸表を発射台に、根拠に基づく様々な前提条件を加味して事業計画は作成されています。

「今日は雨が降りそう」と何気なく思うことも、実は将来予想ですね。「雲がどんよりしてて空が暗いから」といった根拠があるから、「今日は雨が降りそう」と感じています。

同様に、「売上が伸びそう」と感じる根拠は「市場規模が伸びてきているから」「会社が独自の特許を持っているから」等、様々な根拠の基に「売上が伸びる」という前提条件が置かれます。

事業計画における主な前提条件は、上記のような市場成長率やマーケットシェアに基づく数値設定、得意先の獲得や喪失に伴う売上高増減、販売価格や原材料価格の変動、法規制の変更等が挙げられます。

事業計画の前提は多岐に渡りますので、計画に重要な影響を与える項目に焦点をあてて検討していくこととなります。置かれている前提が何かを確認し、その根拠に問題がないかを過去実績を踏まえながら見ていきます。

②事例で見る根拠分析

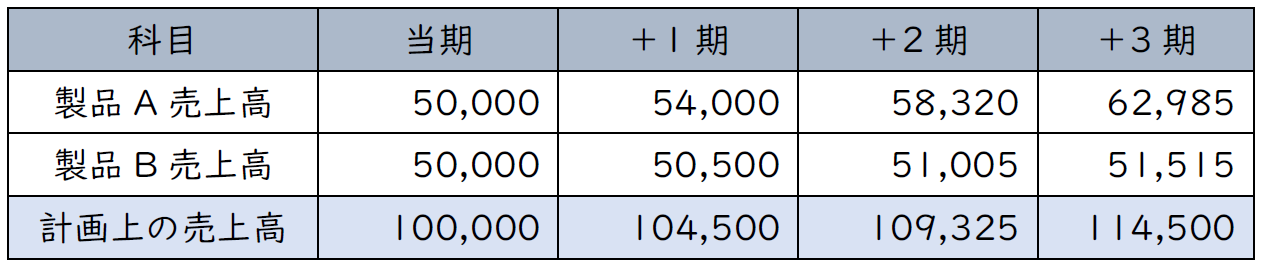

簡単な事例で事業計画を分析してみましょう。売上高について以下の事業計画になっていたとします。計画上の前提として、「売上高成長率を10%として算定」されています。

<事業計画>

この時、売上高成長率を10%と置いて良いかが最も重要な点です。ぱっと見の印象として、成長率10%は非常に高い水準に感じますね。(新興国であれば10%の成長率は軽く超えていきますが、今回は日本でのビジネスとしましょう。)

売上高成長率10%の根拠は以下の通り説明を受けました。

●過去5年間の市場成長率は+7%

●会社は重要な特許を持っており、製品の認知度が高まるにつれてマーケットシェアも増大する見込

●市場成長率7%にマーケットシェア増加分を加味して、10%と仮定

では、10%に問題ないと言えるでしょうか。これでは情報が不足していますね。そこで追加調査をした結果、以下事項が追加で分かりました。

●会社は2つの異なる製品AとBを有しており、売上高は半々

●製品Aの市場成長率は+8%であるが、製品Bの市場成長率は+1%

●過去の実績に照らし合わせると、上記製品別の市場成長率は妥当

●重要な特許は5年前から保有しているものの、この5年間でマーケットシェア実績値に大きな変動はない

ちょっとお粗末すぎると思われるかもしれませんが、この事例のようにカテゴリーの分け方で市場成長率は大きく変わります。カテゴリーを大きく取るか小さく取るかの影響は大きく、この事例においてもカテゴリーを広く取った場合が+7%、狭く取った場合は+8%と+1%です。なお例として、広いカテゴリーは電化製品、狭いカテゴリーはパソコン部品とクーラー等です。

今回であれば売上高が半々の状況で+7%の大カテゴリーを使用するのは不適切で、狭いカテゴリーの市場成長率を使用した方が正確と言えますね。

また、マーケットシェアが増加する点も過去実績を鑑みれば根拠としては薄いと言えます。もちろん今後マーケットシェアが増大する可能性も十分ありますし、そうなれば良いとは感じますが、現時点での買収価格を決定する情報としての根拠としては厳しいと言わざるを得ません。

その結果、現実的には以下の計画となるでしょう。

<事業計画(修正後)>

当初計画値より現実的な路線となっているのが分かります。このように、前提条件に基づく事業計画は、前提条件に対する根拠の精度が非常に重要になってきます。

未来は誰にも分りませんが、精度を高くしていくことが現時点で出来る最善の見積りに繋がっていき、ひいては最善の価格設定に繋がっていきます。

漠然とした財務デューデリジェンスにおける事業計画分析のイメージが、少しでも具体的になっていただけましたでしょうか。次回より、企業価値評価についてご説明させていただきます。