財務デューデリジェンス ~損益計算書分析はなぜ必要か?(正常収益力、EBITDA、事例で確認してみよう)~

- 入門ガイド

- 解説コラム

- 連載

[わかりやすい!! はじめて学ぶM&A 誌上セミナー]

第8回:財務デューデリジェンス ~損益計算書分析はなぜ必要か?~

〈解説〉

公認会計士・税理士 清水寛司

〈目次〉

1.損益計算書分析はなぜ必要か

2.正常収益力とは何?

① 正常収益力

②EBITDA

3.事例で確認してみよう

①事例の概要

②事例における収益力分析

4.その他の損益計算書分析

財務諸表といえば「貸借対照表」と「損益計算書」が中心ですが、第8回目となる今回は財務デューデリジェンスの中でも「損益計算書」に照準を絞って見ていきましょう。

▷関連記事:財務デューデリジェンスにおいて事業計画をどのように分析するのか?

▷関連記事:財務デューデリジェンス ~貸借対照表分析とは?(現預金、売上債権、棚卸資産の具体例)~

▷関連記事:財務デューデリジェンス「損益項目の分析」を理解する【前編】~正常収益力の分析、事業別・店舗別・製品別・得意先別等損益の分析、製造原価の分析~

1. 損益計算書分析はなぜ必要か

損益計算書分析で最も重要なことは、会社の「収益力」がどれほどかを確認することです。読者の皆様が概要だけ知っている会社をM&Aで購入する立場になったとき、買い手として気になるのは会社がどれほどの収益・利益を稼得することができるのかではないでしょうか。

将来の収益力を示す「事業計画」も大事ですが、過去の成績に基づかない事業計画は絵に描いた餅となってしまいます。事業計画は当年度の財務諸表を発射台として作成されますので、発射台の正確さを確認することは将来計画の検証にもつながりますね。そのため過去の成績を示す「損益計算書」を分析し、正常な状況における収益力を把握していくこととなります。

2. 正常収益力とは何?

①正常収益力

正常収益力は、会社が正常な営業活動を行った際に稼得する経常的な収益力です。

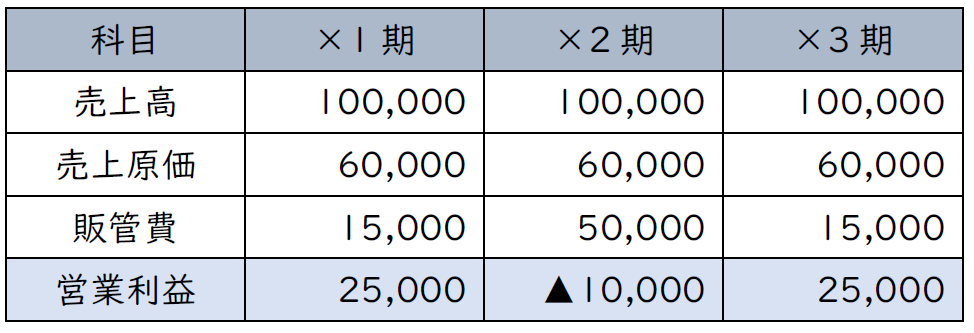

例えば、希望退職に伴う特別退職金の支払がある期があったとします。特別退職金の支払はその期だけの一時的な支払で、その期だけ利益が大きく落ち込んでいる原因となります。(特別退職金は人件費として販管費に含まれていたものとします。)

極端なケースですが、×2期だけ営業利益が大きく赤字となっています。この状態は正常とは言えないですね。状況に応じて特別退職金を除く、退職給付引当金繰入として各期に配分する等様々な考え方がありますが、会社にとって正常な状態とはどのような状態か?を考え、計算していくこととなります。

会社の非経常的な損益を除外して、正常な収益力を計算します。

②EBITDA

収益力把握の際によく使われる指標として「EBITDA」があります。EBITDAはEarnings Before Interest, Taxes, Depreciation and Amortizationの頭文字を取った語で、直訳すると「金利支払前、税金支払前、減価償却費控除前の利益」です。すなわち当期純利益から税金・支払利息・減価償却費を加算した指標で、利益から税金や利息、減価償却の影響を排除した指標と言えますね。借入金の支払利息・税金・減価償却費を除くことで、事業そのものの正常収益力を図ろうとしています。

このEBITDAは、簡便的に「営業利益+減価償却費」で表現されることが多いです。営業利益であれば支払利息や税金を除いた状態ですので、営業利益に減価償却費を加算することで簡便的にEBITDAを表現しています。

ポイントは、減価償却費が「非現金支出費用」だという点です。減価償却費は費用計上時にキャッシュアウト(現金の流出)が生じない費用です。固定資産の減価償却であれば、最初に固定資産を購入する際に現金流出が生じていて、その後の償却はあくまで計算の結果発生している費用ですね。

営業利益に非金支出費用である減価償却費を足し戻すことから、簡便的な営業キャッシュフローとも言える、純粋な収益力を図る指標です。

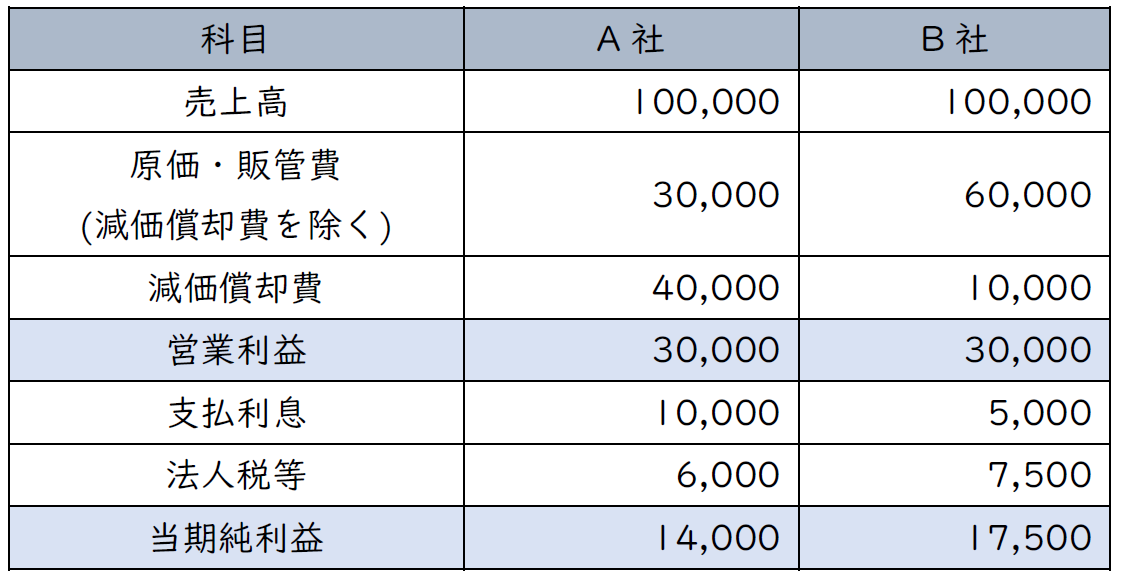

ここで例として、2つの異なる会社の収益力を考えてみましょう。

両社とも売上高・営業利益が同じ会社ですが、当期純利益はB社の方がやや高い会社です。当期純利益で比較するとそこまで差はないものの、ややB社の方の収益力が高そうです。この考え方も決して間違ってはいないのですが、EBITDAで比較すると全く異なる発想が出てくることとなります。

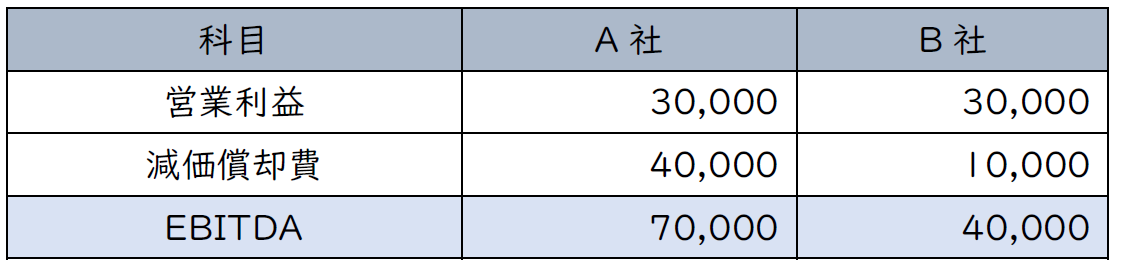

EBITDAで見ると、A社の方が圧倒的に高い収益力を誇っています。この差はひとえに減価償却費の差です。例えば、A社は固定資産を購入したばかりで、定率法を選択しているため初年度の減価償却費負担が重い状態かもしれません。B社は10年前に固定資産を購入しており、ほぼ償却費がない状態とも考えられます。

利益での比較は上記のように会社の状況によって差が生じる原因となりますので、設備投資に影響されないEBITDAが活躍することとなります。

非現金支出費用である減価償却費を除いているので、A社とB社で比較するとA社の方が1年間に多くのキャッシュを手に入れています。固定資産投資をするために借入を積極的に行っているために支払利息が多くなっていると想定もできますね。

EBITDAを用いるとキャッシュベースの収益力を比較することが出来るため、利益や売上高と並んでEBITDAもよく使用される指標となっています。

3. 事例で確認してみよう

①事例の概要

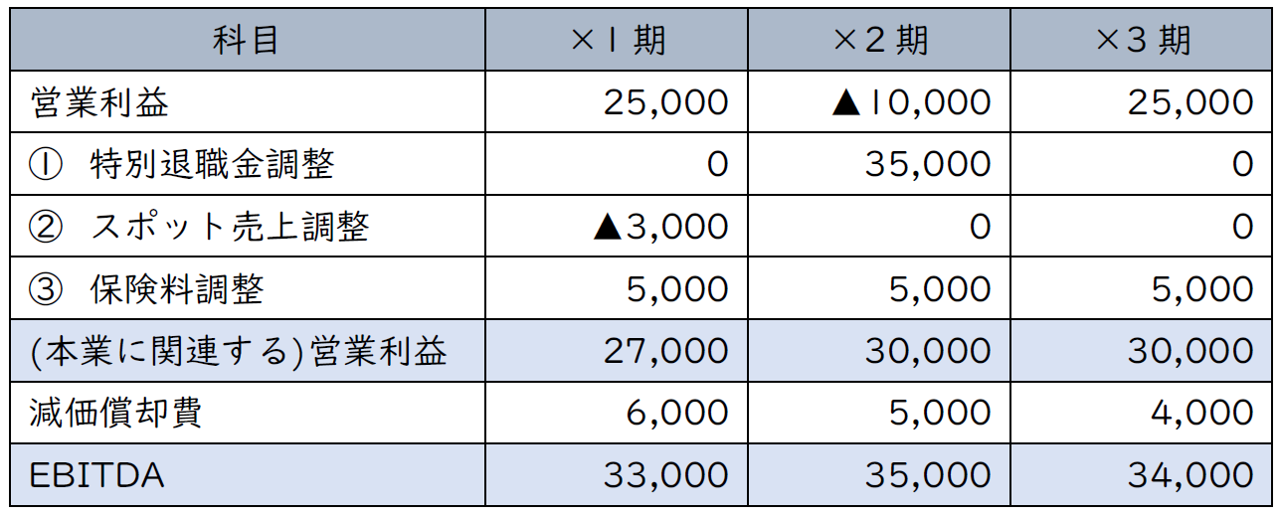

最初の会社の事例を用いて、正常収益力を3期分算出してみます。その際、正常収益力に影響を与える項目が3つ発見されているとします。

最初に記載した点ですね。臨時的な支出であり、事業構造改革費用の性質であることが判明しました。先程の通り考え方は様々ですが、ここでは簡便的に特別損失と考え除外する方針とします。

続いて、経常的に発生する性質ではない売上が×1年にありました。継続した取引先ではなく、この期だけ発生した臨時の売上だったようです。このような項目は毎期経常的に発生する正常収益とは言えませんので除外します。

事業に関係ない販管費を含めてしまうと正常収益力を歪めますので、こちらも除外します。その他の例としては、役員が明らかに事業上必要でない高級車を社用車として使用している場合に社用車分の減価償却費を調整する等があります。

②事例における収益力分析

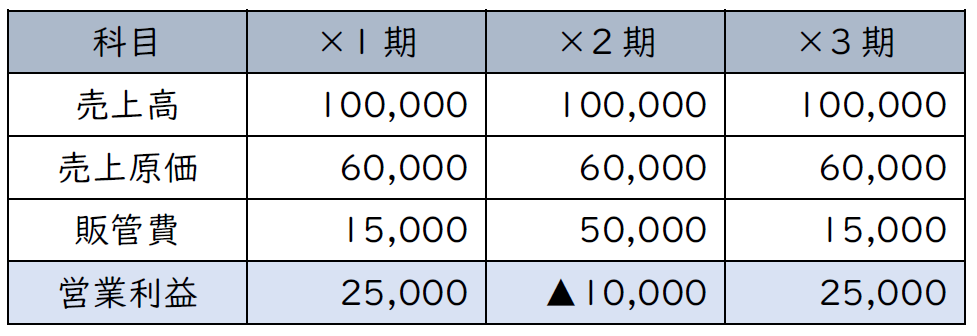

上記3項目を反映すると以下の通りです。各期の減価償却費は6,000→5,000→4,000とします。

利益のみを見ると×2期が赤字でしたが、会社の正常収益力を示す指標の1つであるEBITDAは毎期安定水準を保っていることが確認できます。

買い手である読者の皆様はこれを見ると安心できますね。長期的な視点に立って会社を買収する際には、結局本業でどれだけ稼いでいるかが一番の関心事となりますので、正常収益力を確認していくことになります。

逆に利益が安定的に出ていても正常収益力にばらつきがある場合もありますので、M&Aの意思決定に際して1つの重要な視点を提供することになります。

4. その他の損益計算書分析

正常収益力以外にも、各費目を事業部別、地域や拠点別、製品別、顧客別に分解して分析することが出来ますし、原価を変動費と固定費に分解して分析することもできます。

また、これまでの予算と実績を比較してその精度を確かめることで、将来の事業計画の精度を確認します。予算と実績が大きく乖離している場合は、原因を確認して将来の事業計画に与える影響を考えることとなります。

| [Point]

損益計算書分析では、主に正常収益力(会社が正常な営業活動を行った際に稼得する経常的な収益力)がどれほどなのかを確認します。EBITDAを用いるとキャッシュベースの収益力を比較することが出来るため、売上高や営業利益と並んでよく使われます。 |

漠然とした財務デューデリジェンスに対するイメージが、少しでも具体的になっていただけたでしょうか。次回は損益計算書分析から派生して、事業計画分析について見ていきましょう。