経営状態の把握と事業再生~貸借対照表と損益計算書が示す財務の状態によって、会社の方向性を考える~

- 解説コラム

- 連載

[ゼロからわかる事業再生]

第1回:経営状態の把握と事業再生

~貸借対照表と損益計算書が示す財務の状態によって、会社の方向性を考える~

[解説]

[質問(Q)]

祖父の代から承継してきた事業ですが、ここ数年間は営業赤字が続いています。事業再生をした方がよいと言われますが、どのように進めたらよいか、助言をください。

[回答(A)]

会社の現状の財務状態をよく把握し、B/S 面が弱い(悪い)のか、P/L 面が弱い(悪い)のかによって対応が相違します。症状が軽度の場合はB/S 面・P/L 面ともに自助努力での対応が中心となりますが、症状が重い(悪い)場合のB/S 面・P/L 面での対応は金融機関や債権者の協力を得て再生手続を進める方法があります。

1.経営状態の把握

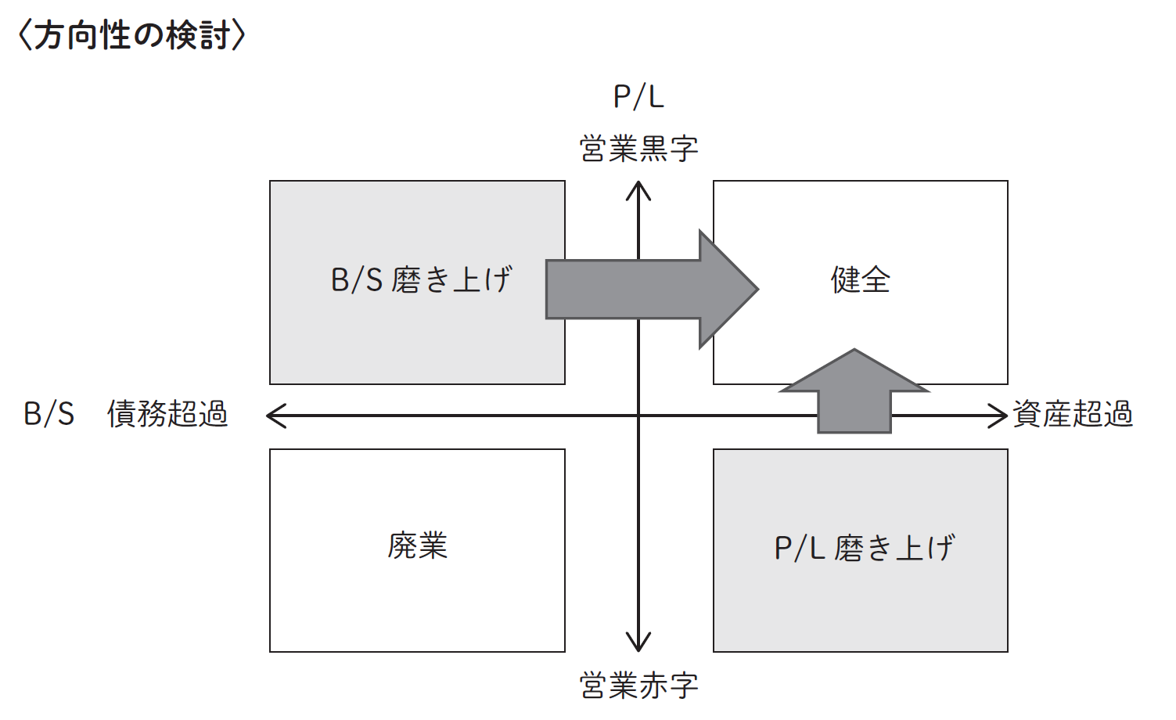

会社の行く末を検討するに当たって、定期的に会社の現在の状態を分析してみることは重要です。そうはいっても複雑な経営分析をするまでもなく、貸借対照表(以下、「B/S」といいます。)と損益計算書(以下、「P/L」といいます。)の2 つの計算書類が示す財務の状態によって、ある程度、会社の方向性を考えることができます。

B/S が資産超過でP/L が営業黒字のケース(図右上のセル)は、健全な状態を意味するセルであり、良い状態をキープすることが望まれます。

B/S が資産超過でP/L が営業赤字のケース(図右下のセル)は、事業(P/L)の磨き上げによる営業黒字化を検討し、無理な場合には資産超過のうちに廃業も視野に入れます。

B/S が債務超過でP/L が営業黒字のケース(図左上のセル)は、財務内容(B/S)の磨き上げによる資産超過を検討し、無理な場合には廃業するか、不健全な部分を切り捨てて、健全部分の継続かM&A を検討します。

B/S が債務超過でP/L が営業赤字のケース(図左下のセル)は、営業赤字の拡大を予防するために早急な廃業を検討します。

もちろん、実際にはこれほど単純な例は少なく、例えば、B/S が債務超過でP/L が営業赤字のケースでも、従業員の高いモチベーションと経営改善策によって営業黒字が見込めるときは、すぐに廃業しないで経営改善をチャレンジしてみることも可能です。

以上はあくまでも、原則的な指針としての位置づけですが、方向性に迷ったときには参考にしてほしいと思います。

2.事業再生の方法

事業再生は、弱い点や悪い点を改善し修復する手続ということができます。

B/S 面が弱い(悪い)ならB/S を磨き上げ、P/L 面が弱い(悪い)ならP/L を磨き上げます。

B/S の磨き上げは、会社の意思決定でできる低利用(低稼働)資産や不要資産の処分、不採算事業の整理・撤退のほか、金融機関や債権者の協力を得て債務の削減までしてもらう場合もあります。

P/L の磨き上げは、不採算事業や収益率が低い事業の廃業や売却、事業内容の見直しが中心テーマとなります。B/S の見直しと違い、会社の自助努力が中心となります。