M&Aのメリット・デメリット ~顧問先は?従業員は?~[会計事務所の事業承継・M&Aの実務]

- 入門ガイド

- 解説コラム

- 連載

[会計事務所の事業承継・M&Aの実務]

第1回 :M&Aのメリット・デメリット

[解説]

辻・本郷税理士法人 辻・本郷ビジネスコンサルティング株式会社

黒仁田健 土橋道章

〈目次〉

⑴売主側におけるメリット

①顧問先や従業員の承継

②事務所の譲渡に伴う資金化

⑵買主側におけるメリット

①顧問先の獲得

②従業員の獲得

③規模拡大に伴うシナジー

⑶売主及び買主双方におけるデメリット

①顧問先の契約解除

②従業員の退職

▷関連記事:失敗例から学ぶM&A ~従業員の大半が退職したケース 、所長税理士と新所長の引継ぎがうまくいかなかったケース ~

▷関連記事:「会計事務所・税理士事務所のM&Aの特徴や留意点」とは?

⑴売主側におけるメリット

売主側におけるM&Aの主なメリットは、①顧問先や従業員の承継と②事務所の譲渡に伴う資金化です。

①顧問先や従業員の承継

会計事務所の担う業務は、顧問先における日常の会計・税務相談や経理業務、経営相談など多岐にわたります。社内に経理や総務、経営企画などの部門がある大手企業とは異なり、特に中小企業にとっては、会計事務所に依存している部分が多く、当然に信頼関係の下にこれらの業務が成立しています。

今後10年、20年と顧問先は成長を続け、従業員も家庭を持ち、年を重ねていく中で、会計事務所として長期間のサービスを提供し続けていかなければなりません。

顧問先と従業員を一緒に承継できるのがM&Aのメリットと考えられます。

個別に承継していく場合は、引継ぎ先の事務所を1件ずつ紹介していくこととなり、また、従業員についても転籍先をあっせんしていくことになります。この場合、従業員は、顧問先の担当者として長年、同じ顧問先の業務にあたっていることが一般的で、顧問先=担当従業員のセットとなっており、双方で信頼関係ができています。それぞれの承継先が同じ事務所でない場合は、注意が必要です。

②事務所の譲渡に伴う資金化

M&Aの手法による最も大きいメリットとなります。会計事務所の資産は、顧問先と従業員、所長税理士の信頼を表したものとなります。

これら無形の資産から生み出されるキャッシュフローを、譲渡時点に資金化できることがメリットとなります。もちろん、会計事務所業は誰でもできるわけではないので、流動性の観点からは低いこと、目に見えない顧問先・従業員・所長税理士の複合的な信頼関係を維持できるような承継先を見つけることが重要になります。

⑵買主側におけるメリット

買主側におけるM&Aのメリットは、①顧問先の獲得、②従業員の獲得、③規模拡大に伴うシナジーが考えられます。

①顧問先の獲得

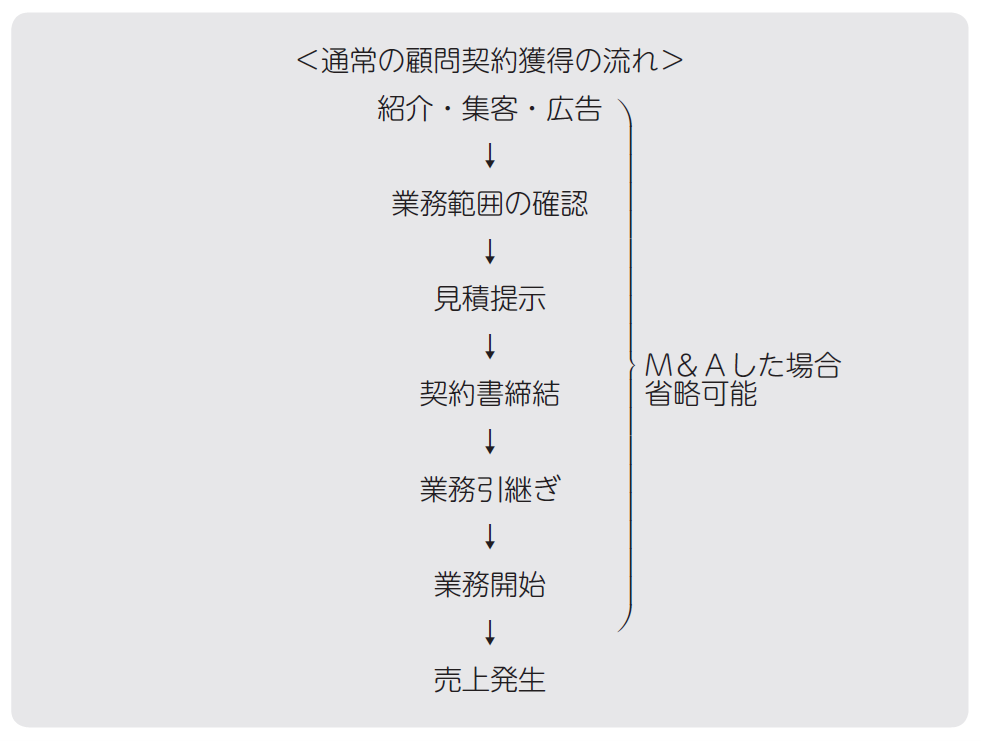

顧問先の獲得は、売上の拡大が一時で図れる点がメリットとなります。つまり通常の顧問契約の獲得は、時間をかけて1件ずつ増やしていく形となりますが、それにかかる時間を短縮することができます。

通常、顧問契約を獲得するのに、次のような流れの中で、それぞれの段階で時間とコストをかけて獲得していきます。これら一連の流れを省略でき、また、複数の顧問先を一括で承継できることがメリットと考えられます。

②従業員の獲得

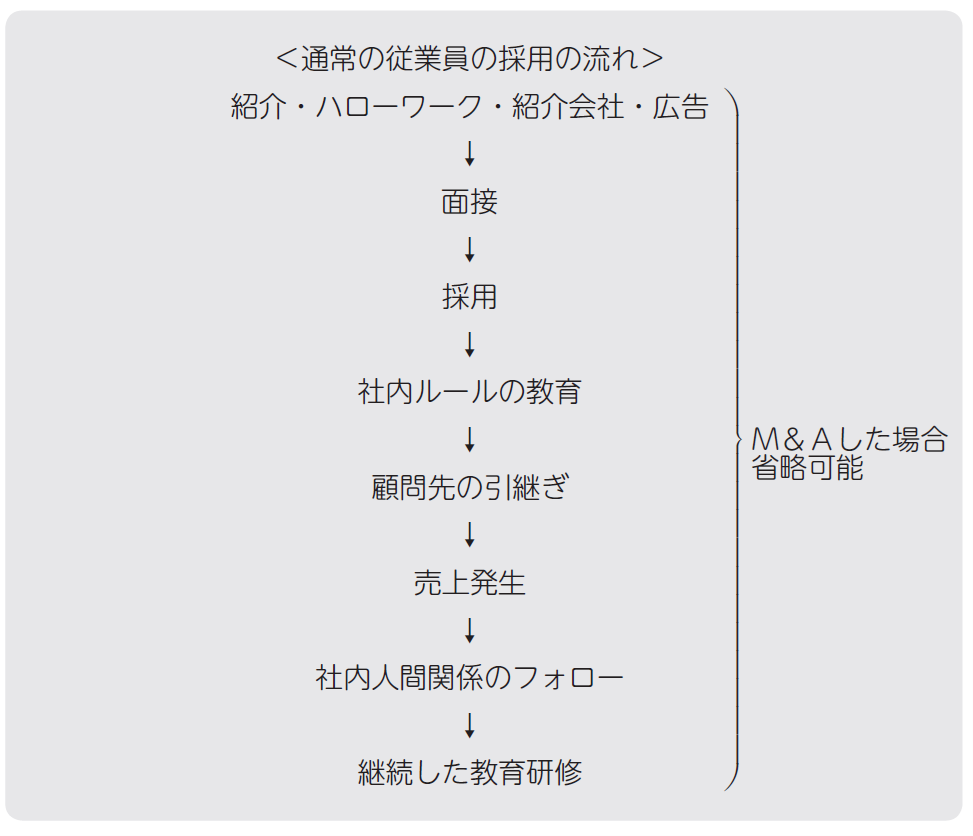

人が稼ぐ労働集約型の会計事務所業界において、人材の確保は非常に重要な要素です。特に事務所ごと承継する意味は、通常の採用と異なり、意思疎通がとれた人材の集まり(組織体)を取得することができ、またそれぞれの従業員が担当先を持っていることから、承継したその日から売上・スキル・組織コミュニケーション力を持っている点で大きなメリットがあります。

通常、従業員の採用は、下記のような流れがあり、それぞれの段階で時間とコストが発生します。顧問先との契約と同様に雇用契約においても、これら一連の流れを省略でき、また複数の雇用を一括で承継できることがメリットと考えられます。

③規模拡大に伴うシナジー

規模拡大に伴うシナジーは、事業所の統合により主に管理コスト等の圧縮と、知識やノウハウの共有により提供するサービスの質や従業員の教育面の充実が見込まれます。

管理コスト等の圧縮の例としては、利用会計システムの料金、地代家賃、給与計算や請求書の発行事務などが挙げられます。また、知識やノウハウの共有においては、各種事例の集積により事案を検討する時間の圧縮や、より専門性の高いサービスの追求が行えるとともに、従業員1 人1 人のスキルアップによる生産性の効率化がはかられます。したがって、事例研究や社内勉強会といった機会を設け、情報共有や人材交流が行いやすい環境を整えることが重要となります。

⑶売主及び買主双方におけるデメリット

一方、売主及び買主双方におけるM&Aのデメリットは、①顧問先の契約解除、②従業員の退職となります。

①顧問先の契約解除

顧問先から契約を解除されるのは、主に二つの理由によります。

一つ目は、売主である所長税理士や従業員の退職をきっかけに、顧問先から解約の申出がなされるケースです。特に所長税理士が退職される場合、古い顧問先であればあるほど人間関係が深いことから顧問契約が維持されていましたが、M&Aをきっかけに解約の申出を行いやすい状況になります。

また、もともと顧問先に、監査頻度が少ない、提案をしてくれない、ITサービスへの対応が遅れているなどの不満があったものの、所長税理士には設立からお世話になっていたり、親の世代からのつきあいで言いにくかったような場合は、M&Aを機に契約解除の可能性が高まりますので、そのような顧問先がないか、後任担当者の選定は適切か、事務所としてフォローアップできるかなど事前に検討しておくことが大事です。

二つ目は、新しい会計事務所や担当者によるサービスへの不満です。これは、特に所長税理士が直接担当している顧問先を新しい担当者が引き継いだ場合に起こりやすいのですが、当然、所長税理士と同等の経験やスキルをもった担当者をつけることは困難です。M&Aに際して、サービス内容、契約金額、担当者経歴などをもとに顧問先を分類し、M&Aの前後にサービスの低下が起こらないようにフォローできる体制を事前に検討しておくことが重要です。特に、大口の顧問先については、契約解除となった場合には対象事務所の損益に大きく影響するため慎重な対応が求められます。

②従業員の退職

M&Aによる譲渡時に従業員が転籍をしないケースとM&A後に退職をするケースがあります。

人手不足で売手市場の現在では、特に中堅どころの30~40代の社員は引く手あまたの状況です。事務所を売却する話が出た場合、売られた側の従業員にとっては身売りされたように感じたり、経営体制や環境が変わることについて自分自身の処遇がどのように変わるのか、不安を感じたりします。

従業員は、年齢や、家族構成、働き方に関するモチベーションなど状況が様々です。またこれらは、時の経過とともに変化をします。M&Aの前段階においては、本人との面談により、新しい体制になって、何が変わるのか、何が変わらないのかをきちんと明示し、本人のやりたいことや、やりたくないことをヒアリングするとともに、引き続き働いてほしい旨を伝える必要があります。

できれば、スタート時点としては、「今までと何も変わらない+α」で新しい仕事にチャレンジできる環境(成長できる環境)を用意できると望ましいと考えられます。

M&A後に退職をするケースは、新しい環境に慣れないことが一番の要因です。新しい勤務地、出勤時間や給与等の待遇面の変更、新しい会計システムへの移行など、通常業務の負担に加えて、何かと従業員には負荷がかかります。

会計事務所のM&Aの場合、顧問先と従業員が揃って初めて事業として成り立ちます。つまり、極端な話、顧問契約をすべて承継できても従業員が1人も承継できなければ、顧問先へのサービスを買主側の従業員で行う必要が出てきますし、逆に従業員を全員承継できても顧問契約を一つも承継できなければ、従業員へ支払う給与を買主側の事務所の経費で賄う必要が出てきます。

すなわち、買主側では顧問契約と雇用契約の両面から、これらのリスクを認識し重要な顧問先や従業員の洗い出し、また、実際に離反が出た際の対処方法も併せて検討しておくことが重要となります。

▷参考URL:M&A各種契約書等のひな形(書籍『会計事務所の事業承継・M&Aの実務』掲載資料データ)

.png)