デューデリジェンスとは何か?デューデリジェンスはなぜ必要なの? デューデリジェンスの種類とは?

- 入門ガイド

- 解説コラム

- 連載

[わかりやすい!! はじめて学ぶM&A 誌上セミナー]

第6回:デューデリジェンスとは何か?デューデリジェンスはなぜ必要なの? デューデリジェンスの種類とは?

〈解説〉

公認会計士・税理士 清水寛司

〈目次〉

1.デューデリジェンスとは何か

2.デューデリジェンスはなぜ必要なの?

3.デューデリジェンスの種類

①財務デューデリジェンス

②税務デューデリジェンス

③法務デューデリジェンス

④ビジネスデューデリジェンス

⑤人事労務デューデリジェンス

⑥環境デューデリジェンス

⑦ITデューデリジェンス

第5回では相手会社を「しっかりと」知るためにデューデリジェンスを行うことに触れました。M&A実行後に何か致命的な問題が出てきても後の祭りです。当初見込んでいた相乗効果を上回る程の費用が発生してしまい、最悪の場合は自社の信用が失墜してしまいます。

対象会社についてしっかりと把握し、「概要しか知らない」会社や事業を買う「怖さ」を減らすために行うデューデリジェンスについて見ていきましょう。

▷関連記事:財務デューデリジェンスにおいて事業計画をどのように分析するのか?

▷関連記事:財務デューデリジェンス ~損益計算書分析はなぜ必要か?(正常収益力、EBITDA、事例で確認してみよう)~

▷関連記事:「バリュエーション手法」と「財務デューデリジェンス」の関係を理解する ~バリュエーション手法と財務デューデリジェンスの重点調査項目、DCF法を用いた場合の財務デューデリジェンスとの関係~

1. デューデリジェンスとは何か

実務でM&Aを行う場合、必ず「デューデリジェンス(Due Diligence)」という言葉を聞く機会があります。頭文字を取ってDDと略されることが多いデューデリジェンスですが、いったい何のことなのでしょうか。

1単語ずつ訳すとDueは「正当の、当然の、相応の」、Diligenceは「勤勉、精励、注意」ですので、「当然の勤勉」や「正当な注意」と直訳することができるでしょうか。

M&Aに限らず不動産投資やプロジェクトファイナンス等で出てくる単語で、取引を行う前に投資対象の事業内容・実態を詳細に調査することを言います。

会社や事業を行う前に詳細に調査することは「当然行うべきこと」とも言えますし、投資対象として適切かどうかを確認することは「正当な注意」と言えますね。そこから派生して、現在では「デューデリジェンス」という言葉がよく使われています。

2. デューデリジェンスはなぜ必要なの?

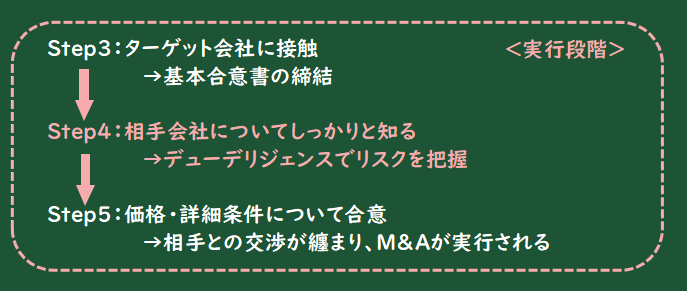

デューデリジェンスを行う段階はどの段階でしょうか。第5回でご説明させていただきました、M&Aの実行段階でしたね。ターゲット会社に接触して基本合意書を締結した後に行うのが一般的ですから、かなり「本気度が高い」状況で行うことになります。

<第5回:実行段階の流れ(再掲)>

この「本気度が高い」というのがポイントで、どの会社にしようかと迷っていたり、理想を求める手法としてM&A以外の選択肢があったりするときは、対象となる会社について「ある程度」の知識のみで問題ありません。他と比較して意思決定を行うことができるだけの情報で事足りるからです。

例えば家電を買う際に、まずはある程度のスペックや金額だけでいろいろ比較しますね。カタログに載るような、比較できる項目のみを知っていれば問題ないのです。

一方、基本合意書を締結した後ということは、この会社と「本格的に交渉する」ことを決定していることになります。他と目移りしている状況ではなく、会社を絞って本気でM&Aを実行すると決めた状況になります。ここで会社や事業を買う側の気持ちになってみると、「ある程度」の情報だけで会社の命運を左右するかもしれないM&Aを行うのはかなり怖いです。家電を買う際はメーカーが保証してくれる部分も大きいですし、変なものが混じっている怖さはあまりないでしょう。しかし、M&Aは「ビジネスを行う組織を売買すること」でした。組織を買うとなると、単純なモノを買うより厄介ごとが含まれている可能性が高そうです。

具体的には、組織を買う場合は以下のような怖さがあります。

●思わぬ訴訟を抱えている

●全く知らない簿外負債を抱えている

●相乗効果を見込んで買収したのに、実は自社と全く相乗効果が発揮されない分野だった

●組織風土が自社と大きく異なる

●税務署から指摘される可能性のある処理をしている

●環境問題を抱えている

●残業代を巡って労働者と対立している

●保有する技術に重大な瑕疵がある

●優良顧客がM&A後に離れてしまう可能性がある

●自社と全く合わないシステムを使用しており、統合に際し多大な労力がかかる

これらを買う前に知ることができたのと、買った後で知ったのとでは大違いです。

事前に知っておくことで費用の発生をある程度予見することができますし、社会的信用が失墜する可能性を検討することもできます。それらは全て価格に織り込むことができますし、致命的な事項が見つかった場合はM&Aを破談にすることもできます。

この「怖さ」を減らし、相手会社を「しっかりと」知るために「デューデリジェンス」が必要となります。多くの場合において「本気度が高い」状況になるとデューデリジェンスを行うことになります。(なお、この「怖さ」の程度を表す言葉の1つとして、「リスク」という表現がよく使われます。)

買う会社の規模が非常に小さい場合や、リスクがあまりないと想定される会社であれば簡易的なデューデリジェンスで済ませる場合がありますが、そのM&Aが重要であればあるほど、相手会社のことをしっかりと知りたいと感じてデューデリジェンスを行う流れとなります。

| [Point]

デューデリジェンスは、M&Aにおけるリスク(怖さ)を確認し、必要な対策を講じるために行うもの。 |

3. デューデリジェンスの種類

デューデリジェンスは相手会社を知ることですから、その種類は相手会社によって変わってきます。ここではよく行われるデューデリジェンスについて、概要を見ていきましょう。

① 財務デューデリジェンス

会社や事業を買う際の価格決定に当たってまず参考とする情報は、相手会社の「財務諸表」でしょう。どのような損益構造で、どのような資産構造かの把握は必須と言えます。財務デューデリジェンスでは、財務に関する事項に焦点を絞って詳細に知っていくこととなります。

不良資産・簿外負債・債務保証・不採算事業を財務の観点から事前に発見することができ、不当に高額な取引価格となることを防ぐことができます。また、結果に応じてどのように買収するかを決定することもできますし、一部事業のみの買収といった形態に変更する意思決定を行うこともできるようになります。

②税務デューデリジェンス

会社を買収すると、基本的にはその会社の過去の税務処理について買い手が引き継ぐこととなります。過去の税務処理が誤っていると、思わぬ追加税金の発生があり得ますので、会社の過去の税務申告を分析し、税務リスクの程度を確認する必要があります。

税務リスクには主として以下のようなものがあります。

●税務申告が適正ではないため、過小申告・繰越欠損金の過大計上がなされている。

●関係会社間取引について、寄附金認定・移転価格税制適用による追加税金発生があり得る。

●過去の税務調査で指摘されているにもかかわらず、対応策がない。

●税務処理能力があまりないため、買収後に新たな間違いをしてしまう。

これらの税務リスクを早期に確認し、買収することに問題がないかを税務の観点から見ていくのが税務デューデリジェンスです。

| 実施者

上記の財務デューデリジェンスや税務デューデリジェンスは、企業内部で財務・税務に精通したメンバーによって行われることもありますし、外部の公認会計士や税理士に依頼して行われることもあります。専門性が求められる分野でもありますし、外部への説明の際に独立した立場からの調査の方が信頼度が増しますので、外部の専門家に依頼することの方が多いですね。 |

③法務デューデリジェンス

法律関係の詳細な調査が法務デューデリジェンスです。企業活動には契約関係や人事問題はもちろん、許認可や関連資産、関連会社、訴訟等、様々な法律分野に関する活動が含まれています。これから買収する予定の会社が、どのような法務上の問題を抱えているかを確認せずにM&Aを実施するのは非常にリスクが高く、必須の手続と言えるでしょう。

デューデリジェンスに際しては、財務・税務チームと法務チームで連携を取って、対象会社の事業内容を調査していきます。財務・税務上の問題が法務に影響を与えることは多いですし、法律上の問題を数値に落とし込む必要がある場合も多いためです。

よくある例として、チェンジオブコントロール(COC:Change of control)条項が挙げられます。チェンジオブコントロール条項とは、買収予定の会社の主要取引先との契約書において、経営権の移動があった場合の対応が記載されている条項です。会社が取引先と交わしている契約を解除せざるを得なかったり、契約相手に対して事前の承諾が必要となる場合、事業計画分析に多大な影響を与えます。法務デューデリジェンスで確認している「主要な相手先との取引がなくなる可能性」を、財務デューデリジェンスのリスクに落とし込む形です。

| 実施者

法務デューデリジェンスは企業内部で法務に精通したメンバーによって行われることもありますが、多くの場合において外部の弁護士が実施しています。弁護士はどのようにM&Aを行うかといった仕組みづくりを法律の面からサポートし、契約書案を会社とともに作成する等、M&Aの多くの局面で活躍します。 |

④ビジネスデューデリジェンス

会社の事業内容を把握して、どのような事業からどのように利益を獲得することができるのかを調査するのがビジネスデューデリジェンスです。ビジネスを分析することは非常に難しく、その分析手法は多岐に渡ります。例えば強み(strengths)、弱み(weaknesses)、機会(opportunities)、脅威(threats)を分析するSWOT分析を用いて、買収予定の会社を分析します。

⑤人事労務デューデリジェンス

人事・労務の観点から詳細な調査を行うのが人事労務デューデリジェンスです。主に労働争議や労働組合との関係、未払賃金や未払退職金の有無、労働法の遵守状況を確認します。

法務デューデリジェンスのように広範な調査ではなく、人事労務の観点に焦点を絞った調査です。特に議論になるのが未払残業代の有無で、買収後に労働者又は退職者から追加の未払残業代支払を求める声が上がると、M&Aの買い手としては追加の費用が発生する可能性が高くなりますし、社会的信頼を損なうことにもつながります。会社は残業代を固定分として支払済であると認識していたとしても、法令に照らし合わせると支払義務が生じることもありますので、事前に調査を行います。

⑥環境デューデリジェンス

会社や主要な工場を取り巻く環境に関するリスク調査です。

では、環境リスクとはどのようなリスクでしょうか。分かりやすいのは、工場から排出される有害物質の影響で周辺の土壌汚染や大気汚染が起こる場合です。原状回復費用は膨大になりますし、企業の社会的信頼も著しく損なうことになります。

騒音問題や振動問題、産業廃棄物処理、危険物や特殊な液体等を扱う施設の管理状況等、一たび発生すると致命的になりかねないリスクが多いため、特殊な環境下にある企業を買収する際には欠かせない手続となります。

⑦ ITデューデリジェンス

ITシステムに関する状況を確認するリスク調査です。

ビジネスを行う上でITシステムはどの企業も取り入れている項目ですが、その状況はまちまちです。

買収対象となる会社のITが脆弱で追加の投資が必要となった場合、大規模な追加費用が発生することになってしまいます。また、ITが脆弱ではない場合でも、自社のシステムと買収対象のシステムがマッチするとは限りません。買収後の相乗効果を考えて、システムを統一する会社も多いです。このような状況を詳細に調査し、M&A前にシステム計画を設計できるよう、システムに関するリスクを確認していくこととなります。

このように様々なデューデリジェンスがありますが、M&Aでは会社に内在する様々なリスク(怖さ)を鑑み、必要なデューデリジェンスを実施していきます。

|

[Point] M&Aにおけるリスク(怖さ)の程度に応じて、必要なデューデリジェンスが実施される。 |

以上、M&Aの対象となる会社の特殊性や、リスクの度合いを鑑み、様々なデューデリジェンスがあることが分かりました。案件に応じて実施されるデューデリジェンスとされないデューデリジェンスがありますが、デューデリジェンスに対する漠然としたイメージが、少しでも具体的になっていただけると嬉しいです。