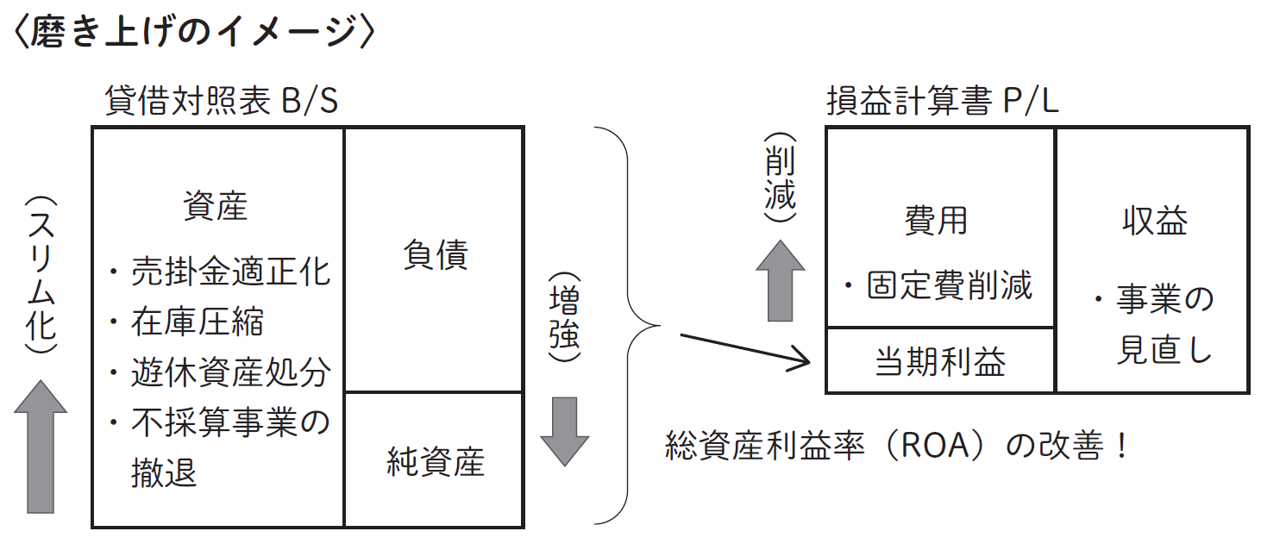

事業の磨き上げ~貸借対照表B/S はスリム化し、損益計算書P/Lは事業の見直しや固定費の削減を~

- 解説コラム

- 連載

[ゼロからわかる事業再生]

第2回:事業の磨き上げ

~貸借対照表B/S はスリム化し、損益計算書P/Lは事業の見直しや固定費の削減を~

[解説]

[質問(Q)]

当社の貸借対照表では過去に取得した遊休資産の金額などが大きく、総資産に対する利益率が低いので磨き上げが必要、と会計事務所の担当者に言われました。この場合の磨き上げ方法を教えてください。

[回答(A)]

会社の業績の良し悪しは、総合的には総資産に対する利益の割合(ROA(注1))によって評価されます。そこで、貸借対照表B/S はスリム化し、損益計算書P/Lは事業の見直しや固定費の削減によって磨き上げます。

磨き上げに定型的な方法はありませんが、決算書の磨き上げの観点から言うと、貸借対照表(以下、「B/S」といいます。)の磨き上げと損益計算書(以下、「P/L」といいます。)の磨き上げが必要です。B/S とP/L の磨き上げによって、会社の財務状況を健全な状態に誘導します。

1.貸借対照表= B/S の磨き上げ

御社の場合、過去に取得した遊休資産があるとのことですので、まずはその処分が課題となります。固定資産は、総資産に占めるウエイトが大きいので、遊休資産のように収益を生まない場合には総資産経常利益率(ROA(注1))の計算式の分母のみが大きくなって、ROA は著しく悪化します。資産処分によってROA は改善しますが、将来的な資産の利用計画がある場合は、「タイムズ」のような臨時駐車場にする方法でも改善できます。

また、やや裏技的になりますが、リース会計基準の適用によって、オフバランスが難しい場合を除き、中小企業ではリース取引を利用することで、総資産を増やさず利益を獲得する方法もあります。

売掛金の適正化としては、不良債権については回収促進と回収不能な場合は損失処理、正常債権であっても回収サイト(回収期間)が長期化している取引先について取引条件の見直しによる回収サイトの短縮化を検討します。

在庫については、取引ロットや流通経路を見直すことによって圧縮できないかを検討しますが、保管場所を圧縮(例えば、2箇所を1箇所に集約)するだけで在庫が減少することもままあります。

さらに、大規模な磨き上げの方法としては、不採算事業の整理・撤退があります。複数の事業を営み、一部事業が赤字で他の事業とのシナジーが期待できない場合などです。不採算事業の整理・撤退によって得た資金は、優良事業の拡大、事業ポートフォリオの見直し、有利子負債の削減に利用します。

また、純資産が債務超過であったり、自己資本比率(注2)が低い場合、増資により純資産を厚くする方法もあります。

上記のような総資産のスリム化や純資産の増強によって企業体質は強化されますが、通常は一連の対応により固定費も削減されるため、P/L 改善も伴うことが多いと思います。

(注1) 総資産経常利益率(ROA)

総資産経常利益率(ROA)は、総資産(投資)に対するリターン(利益)の割合を意味します。この数値が低いということは、投資額が大きすぎるか、売上の回転が悪いか、利益率が低いかによります。会社全体の総合的な状態を見る上で、最も重要な指標です。

(注2) 自己資本比率

総資産に対する自己資本(純資産)の占める割合をいいます。この割合が高いほど財務の安定性が高いと評価されます。

2.損益計算書= P/L の磨き上げ

B/S の磨き上げに比べてP/L の磨き上げは難しいと言われます。

通常、無駄な経費(主には変動費)の削減は恒常的に実施しているでしょうから、主たる磨き上げの対象となるのは固定費の削減です。固定費の代表格は人件費と家賃ですが、これらの固定費を削減する意味は、事業の見直しです。不採算の事業や収益率が低い事業について、廃業や売却、ビジネスモデルの見直しを行い、経営体質の強化を図ります。

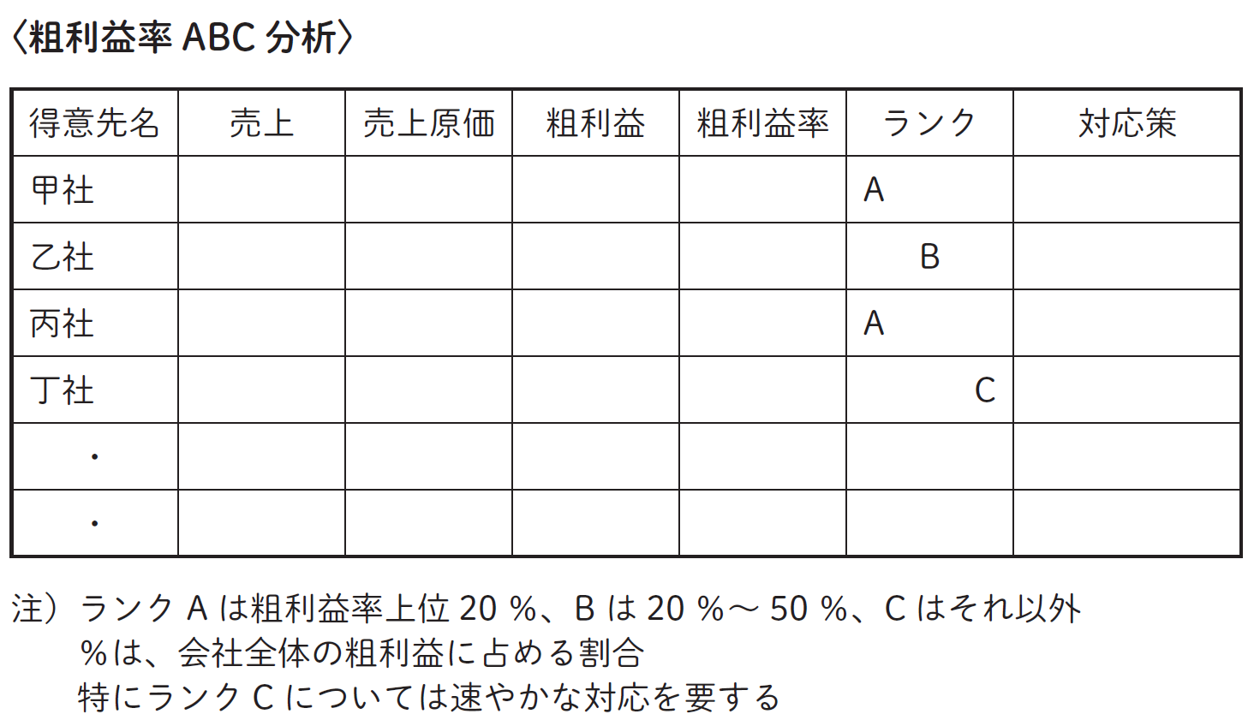

しかしながら、得意先ごとの粗利益率分析(粗利益率ABC 分析)をするだけで、高い利益率になっている得意先(ランクA B の得意先)と低い利益率の得意先(ランクC の得意先)を明確にし、又は発見し、粗利益率改善のための対応(値上げや取引縮小など)をするだけで、利益率や利益額が改善できるケースもあります。まずは、利益率が上位50% より低いランクCの得意先について、見直し対象にしてみるのもよいと思います。なお、ABC格付けはあくまで一例ですので、対象会社の実情に応じて格付け(例えばA~ D など)してみてください。

磨き上げによって、事業をより良い健康状態に仕上げることが可能となります。他方、自力で磨き上げができない場合には、B/S 面であれば法的手続等による債務カット、P/L 面であればスポンサーによる経営支援や譲渡を検討することになります。