従業員への説明~従業員への説明はどのようにすればいいですか?~[会計事務所の事業承継・M&Aの実務]

- 入門ガイド

- 解説コラム

- 連載

[会計事務所の事業承継・M&Aの実務]

第5回:従業員への説明

~従業員への説明はどのようにすればいいですか?~

[解説]

辻・本郷税理士法人 辻・本郷ビジネスコンサルティング株式会社

黒仁田健 土橋道章

▷関連記事:自社の売却を検討していますが、家族や従業員には伝えづらいです。どのように伝えればよいのでしょうか?

▷関連記事:M&Aのメリット・デメリット ~顧問先は?従業員は?~

Q、従業員への説明はどのようにすればいいですか?

⑴所長税理士からの説明

従業員に相談しながらM&Aを検討しているケースであれば問題はありませんが、ほとんどのケースは、所長税理士が1 人で検討し、動いていますので、従業員にとっては寝耳に水の話です。

従業員が少人数の場合には、所長税理士のグリップが強く、また、顧問先も所長税理士を中心に関係が築かれているケースが多いので説明しやすいのですが、従業員の人数が10人を超えてくると、顧問先との関係が担当者中心で回っている場合が多く、担当者が退職するようなことがあれば、顧問先も不安を覚えて離れていくケースがあります。

そのため、従業員への説明について、全社員に一斉に話す場合もあれば、規模が大きい事務所の場合にはキーマンを中心に話をしてから全社員へ伝えるケースがあります。

M&Aに至った経緯、相手先の情報とその選定理由、スケジュール等を説明し、一番大切な所長税理士の想いを届ける機会となります。また、所長税理士の関与方法や事務所の存続などの内容を踏まえ、今後変わること、変わらないことを伝えて安心させることが重要です。

なお、説明するにあたり最も大切なのが、所長税理士がM&Aの契約内容やスケジュールに納得しているかということです。契約内容はもちろんですが、スケジュールの進め方にしても、早く進みすぎているのではないかなど、所長税理士が納得していない部分があると、従業員に説明をする前にM&Aに躊躇してしまうこともあります。

所長税理士自身が納得するまで、承継先とコミュニケーションをとり、認識を共有することが必要です。

契約上で合意をしたとしても、現場の細かい点まで、契約の中ですべて合意することは困難ですし、想定外のことも起きるので、契約からクロージングの日を迎えるまでの間、関係者が顔合わせをし、双方を理解しようとする機会を設けて、信頼関係を築くことが大切です。

実際には、実践してみないとわからないことも多く、そのタイミングで修正・共有をするコミュニケーションをとるため信頼関係が何より重要です。

⑵承継先からの従業員向け説明

承継先からあいさつと経営統合に関する説明をします。従業員は、どのような事務所と一緒になるのか、何が変わって、何が変わらないのかといったことが不安となりますので、その点を中心に説明をします。

なお、一度に経営統合に向けての情報を提供すると、混乱してしまうので、何度かに分けて、説明の場を設けていくケースも多いです。

説明会では、事務所の概要と最も心配している雇用条件について変更点を中心に説明を実施します。また、顧問先との契約についても、担当者から顧問先へ説明してもらう必要があるので、理解を深めてもらう必要があります。

①事務所の概要説明

・従業員数や支店について

・どのような業務を中心にしているか

・利用している会計ソフト

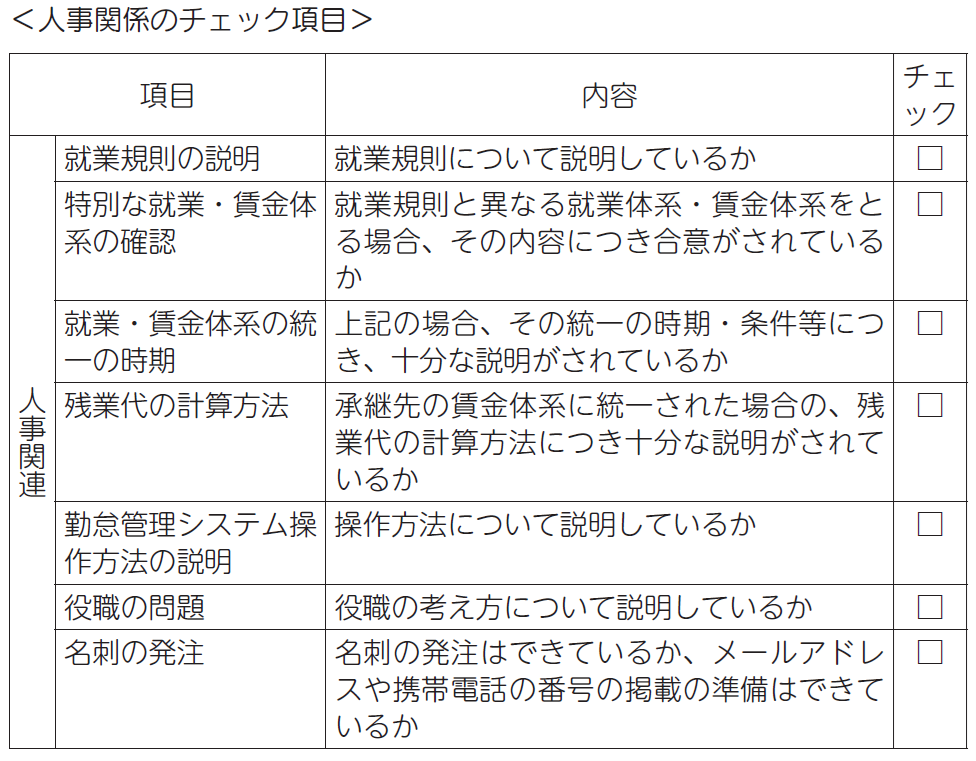

②雇用条件についての説明事項

・就業時間(始業時間、休憩時間、終業時間)

・給与締日、給与支払日

・残業代計算の仕方

・賞与支給について対象期間と支給日

・有給休暇付与と夏季休暇や試験休暇、慶弔休暇など

(夏季休暇や試験休暇などを有給消化としているか、特別休暇としているか。)

・通勤交通費の対象期間、支給日

・立替交通費の対象期間、精算方法、精算日

・退職金制度の有無

(特定退職金共済制度に加入している場合には、事業譲渡にあたって、一度精算することになるので注意が必要です。)

・社会保険組合の加入団体

・健康診断

・財形貯蓄、確定拠出年金等の福利厚生制度

・勤怠管理の方法

なお、給与の締め日が異なる場合には、統合前において一度精算する必要があります。賞与についても、賞与の対象計算期間が異なる場合には、統合前後での負担額を明確にしておくことが後々のためにも必要です。

例えば、賞与対象期間が、従前は4 月~ 9 月分を10月に支給、10月~ 3 月分を4 月に支給、統合後は1 月~ 6 月を7 月に支給、7 月~12月を1 月に支給の場合で、7 月に経営統合する場合に、4 月~ 6 月分の賞与負担は、従前の所長税理士が負担するのが一般的です。

③人事制度等の説明

人事制度、評価制度や研修制度、インセンティブ制度等についても共有をはかると、従業員はさらに安心して統合を迎えることができます。

▷参考URL:M&A各種契約書等のひな形(書籍『会計事務所の事業承継・M&Aの実務』掲載資料データ)

.png)