.png)

[中小企業のM&A・事業承継 Q&A解説]

第6回:M&Aの仲介契約とFA契約の違い

~仲介契約とアドバイザリー契約の違いとは?報酬体系は?~

[解説]

宇野俊英(M&Aコンサルタント)

[質問(Q)]

後継者を探しましたが、親族内、役員・従業員にも適任者が見当たりません。ついてはM&Aで事業継続を図りたいと思いますが、現在候補先にあてがない状態です。候補先を探索する場合、誰に相談したらよいですか。

[回答(A)]

一般的には決まった相手先がいない場合には仲介者若しくはアドバイザーからの支援を受けることが一般的です。仲介者・アドバイザー(以下、「仲介者等」といいます)の選択は、業務範囲や業務内容、活動提供期間、報酬体系、ディール実績、利用者の声等をホームページや担当者から、確認した上で複数の仲介者等に打診、比較検討して決定することが望ましいです。また、公的相談窓口として事業引継ぎ支援センターにご相談いただいても、信頼できる仲介者等を紹介してもらうことができます。

1.信頼できる仲介者等の選任

信頼できる仲介者等を選任することが重要です。仲介者等はM&Aを支援する機関で、候補先は民間のM&A事業者、金融機関、税理士を含む士業専門家等です。身近な相談先として顧問税理士や取引金融機関も挙げられます。主な契約は2 種類でそれぞれの機関ごとの指針や取引状況により契約体系が大きく異なる仲介契約とアドバイザリー契約があります。選定の際には仲介者等の担当者との相性や信頼関係の構築ができそうかという点も重要なポイントになります。

また、契約を締結する際は調印前に充分な説明を納得がいくまで受けることも重要です。特に契約内容や報酬等については後程問題になるケースもあることから確認が必須となります。もし、契約内容等に疑義がある場合には、必要に応じセカンドオピニオンを受けることが有効です。

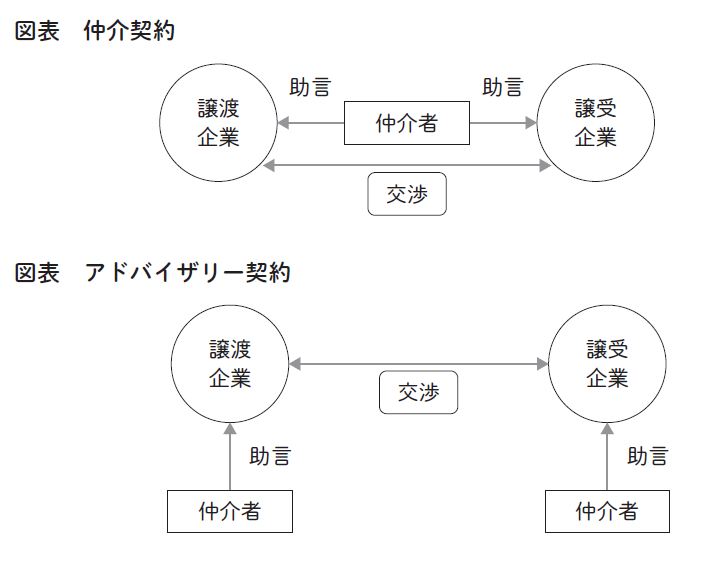

2.仲介契約とアドバイザリー契約の違い

●仲介契約:仲介者と譲渡企業、譲受企業との間の契約です。双方の間になって中立・公平の立場から助言を行うため、交渉が円滑に進みやすいという特徴を持っています。

●アドバイザリー契約:アドバイザーが譲渡企業又は譲受企業の一方との間で締結する契約です。契約者の意向が交渉に全面的に反映されるという特徴があります。

中小企業のM&Aでは仲介契約が一般的であることが多いと推察されますが、契約者に対する利益相反の観点からアドバイザリー契約のみに限定している支援者もいます。また、弁護士は弁護士法で双方代理は認められていないため、自動的にアドバイザリー契約となります。

3.仲介者等の役割

一般的には以下のような支援をすることが多いです。

また、以下の一部のみサービスを提供している仲介者等もいます。

①事業評価

②候補先選定サポート

③交渉サポート

④基本合意締結サポート

⑤デューデリジェンスサポート

⑥最終契約締結・クロージングサポート

4.報酬体系

一般的な報酬は以下のとおりです。別途交通費等の実費やデューデリジェンスの費用が必要な場合があります。また、着手金やリテーナーフィー、基本合意時の報酬は不要として成功報酬のみとしている仲介者等もいます。

● 対応開始時:着手金

● 対応中:リテーナーフィー(月額報酬)

● 基本合意締結時:中間的な報酬で、成功報酬の一定割合としている仲介者等もいます。

● 成約時(決済時):成功報酬、レーマン方式といわれるM&Aで一般的に使用される方式を採用しています。一方、最低報酬額を別途定めている仲介者等も多く存在します。

![【Q&A】解散による残余財産の分配に係るみなし配当の計算[税理士のための税務事例解説]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/tree-736888_1280.jpg)

![PPAを実施しても無形資産が計上されないケースとは?[経営企画部門、経理部門のためのPPA誌上セミナー]](https://links.zeiken.co.jp/wp-content/uploads/2020/01/business-1477601_640.jpg)

.jpg)

![M&Aの譲渡対価とその後の処遇 ~譲渡対価の計算方法は?~[会計事務所の事業承継・M&Aの実務]](https://links.zeiken.co.jp/wp-content/uploads/2020/09/会計事務所-事業承継MA.png)

.png)