配偶者居住権等と相続税の小規模宅地等の特例・物納の取扱い

- ニュース/レポート

- 解説コラム

- 連載

[解説ニュース]

配偶者居住権等と相続税の小規模宅地等の特例・物納の取扱い

〈解説〉

税理士法人タクトコンサルティング(山崎信義/税理士)

[関連解説]

1.配偶者居住権の意義

被相続人の死亡時にその被相続人の財産であった建物に居住していた配偶者は、遺産分割または遺言により、その居住していた建物(以下「居住建物」)の全部につき無償で居住したり賃貸したりする権利(=「配偶者居住権」)を取得することができます(民法1028条第1項)。

2.配偶者居住権等と相続税の小規模宅地等の特例

(1)小規模宅地等の特例の概要

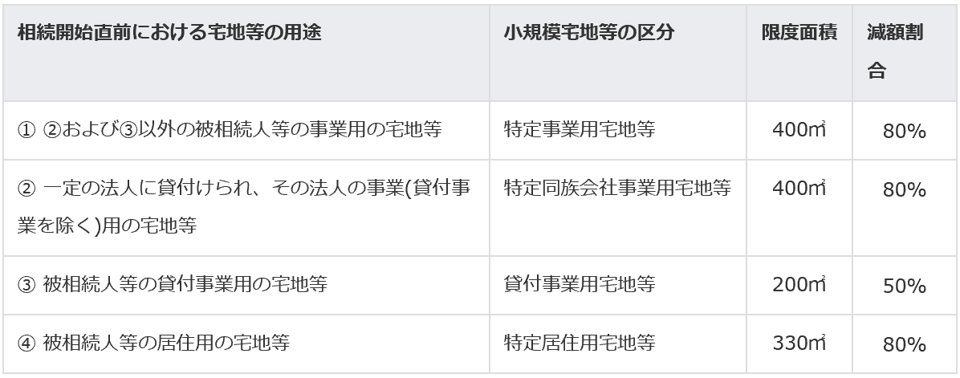

小規模宅地等の特例とは、個人が相続等により取得した宅地(土地又は土地の上に存する権利をいう。以下「宅地等」。)のうち被相続人又は被相続人と生計をーにしていた被相続人の親族(被相続人等)の事業の用又は居住の用に供されていた一定の宅地等(下図の4区分)について、相続税の申告期限までその宅地等を保有し、事業や居住の用に供するなど一定の要件を満たす場合は、被相続人等に係る相続税の計算上、一定の面積(限度面積)までの部分について、その相続税の課税価格を次のとおり減額する特例をいいます(租税特別措置法69条の4)。

(2)配偶者居住権等と小規模宅地等の特例の適用

配偶者居住権自体は、建物に関する権利であることから、宅地等に係る特例である、小規模宅地等の特例の適用を受けることはできません。

配偶者が配偶者居住権を取得した場合における、居住建物の敷地の利用権は、前述(1)の「土地の上に存する権利」に該当することから、上図④の特定居住用宅地等として小規模宅地等の特例の適用を受けることができます。

居住建物の敷地の所有権についても、その取得者が居住建物に被相続人と同居していた等の要件を満たすことにより、特定居住用宅地等として小規模宅地等の特例の適用を受けることができます(租税特別措置法69条の4第1項、第3項2号・財務省「平成31(令和元)年度税制改正の解説」539頁)。

3.配偶者居住権等と相続税の物納

(1)相続税の物納の概要

相続税法は、納税義務者が延納によっても金銭で納付することを困難とする事由がある場合に、税務署長の許可を受けることにより、その納付を困難とする金額を限度として金銭以外の一定の財産による納税(物納)が認められています(同41条第1項)。

相続税の物納に充てることができる財産(物納財産)とは、原則、納税義務者の相続税の課税価格計算の基礎となった相続財産(相続時精算課税の適用を受ける財産を除く。)で、日本国内に所在するもののうち一定のものをいい、譲渡制限が付されている株式など一定の財産は、管理処分に不適格な財産(「管理処分不適格財産」)として物納財産から除外されています(相続税法41条第2項、同施行令18条)。また物納財産が複数ある場合には、相続税法上、物納に充てることができる財産の順位が定められています(相続税法41条第2項、第5項)。

(2)配偶者居住権等と物納の適用

配偶者居住権自体は譲渡が禁止(民法1032条第2項)されていることから、上記3(1)の「管理処分不適格財産」に該当し、物納に充てることができません(相続税法41条第2項)。

配偶者居住権が設定された建物およびその敷地の所有権は、他の財産に比べて物納の順位が後れる「物納劣後財産」とされ、他に物納に充てるべき適当な財産がない場合に限り、物納に充てることができます(同法第4項)。

4.適用時期

上記2(2)と3(2)の取扱いは、配偶者居住権に関する民法の施行日である、令和2年4月1日以後に開始する相続により取得する財産に係る相続税について適用されます(改正法附則1条7号ロ)。

税理士法人タクトコンサルティング 「TACTニュース」(2019/08/13)より転載