新型コロナウイルス感染症に対する企業の意識調査(2020年8月公開分)

◇近畿地区「新型コロナウイルス感染症に対する企業の意識調査」(2020年7月)

企業の85.4%が「業績にマイナス」も、3カ月連続で減少

~ 2020年7月の売り上げ見込みは、前年同月比で平均85.3% ~

※詳細はこちら

◇神奈川県「新型コロナウイルス感染症に対する企業の意識調査」(2020年7月)

約7割の企業で、既に業績にマイナスの影響

~ 外出自粛の影響が色濃い業種で、売り上げ確保が厳しい状態続く ~

※詳細はこちら

◇四国地区「新型コロナウイルス感染症に対する企業の意識調査」(2020年7月)

業績への影響、四国企業の6割強で既にマイナスの影響

~7月の売り上げ、四国企業の約6割が前年同月比減収を見込む~

※詳細はこちら

◇熊本県「新型コロナウイルス感染症に対する企業の意識調査」(2020年7月)

企業の83.8%が「業績にマイナス」、4カ月連続で8割を超える

~ 外出自粛の影響が色濃い業種で売り上げ確保が厳しい状態続く ~

※詳細はこちら

◇沖縄県「新型コロナウイルス感染症に対する企業の意識調査」(2020年7月)

企業の70.2%が「減収」、先行き不透明感ぬぐえず

~従業員の健康や感染症予防対策を優先しながら企業活動の再開を目指す~

※詳細はこちら

情報提供元(出所):株式会社帝国データバンク

![【Q&A】従業員である相続人に退職金を支払った場合の債務控除の可否[税理士のための税務事例解説]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/tree-736888_1280.jpg)

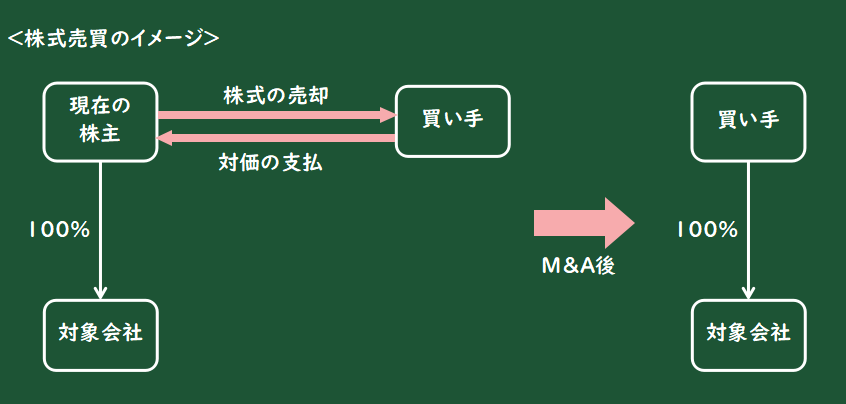

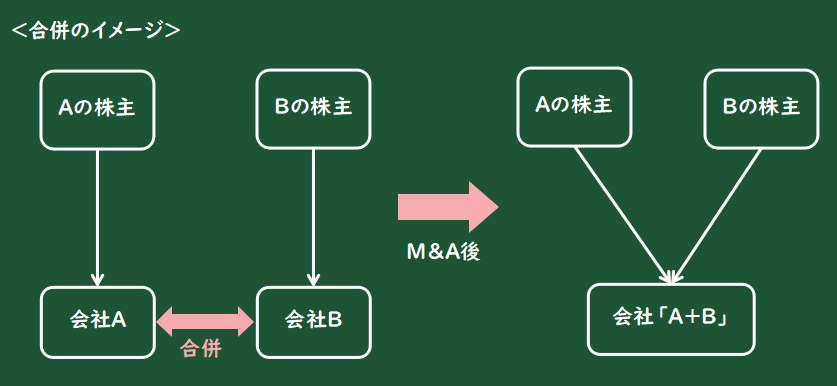

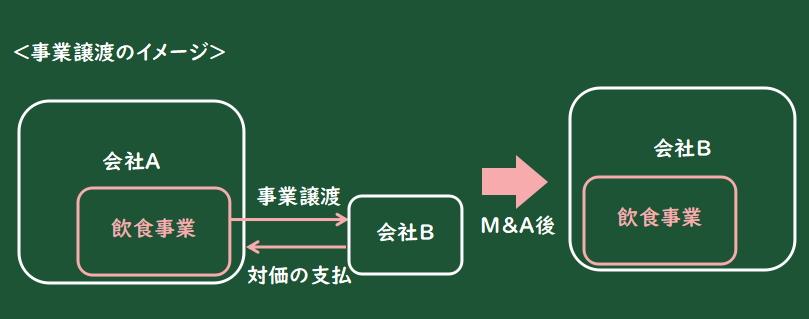

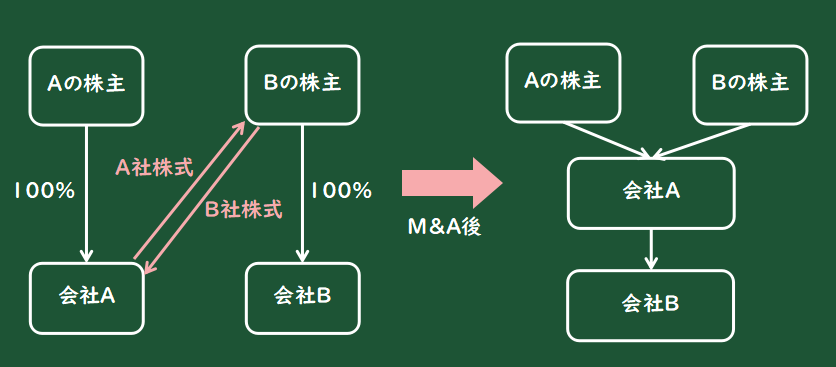

![M&A手法の選び方 ~必要資金、事務手続の煩雑さ、買収リスクを伴うか~[わかりやすい‼ はじめて学ぶM&A 誌上セミナー]](https://links.zeiken.co.jp/wp-content/uploads/2020/07/図1-3.png)

](https://links.zeiken.co.jp/wp-content/uploads/2019/07/buildings-984195_640.jpg)

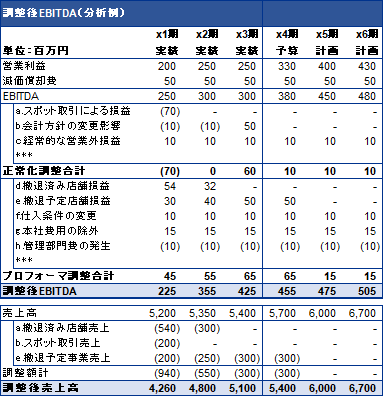

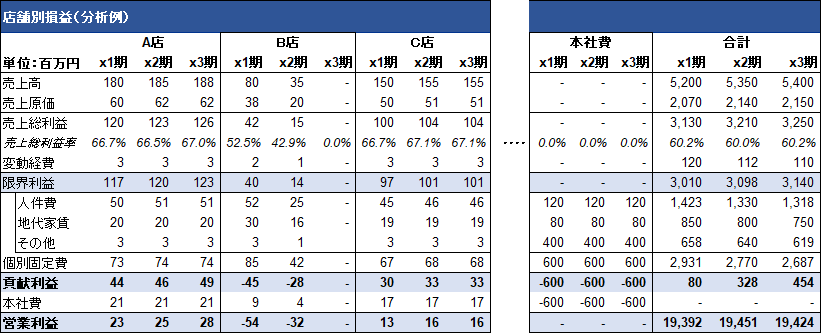

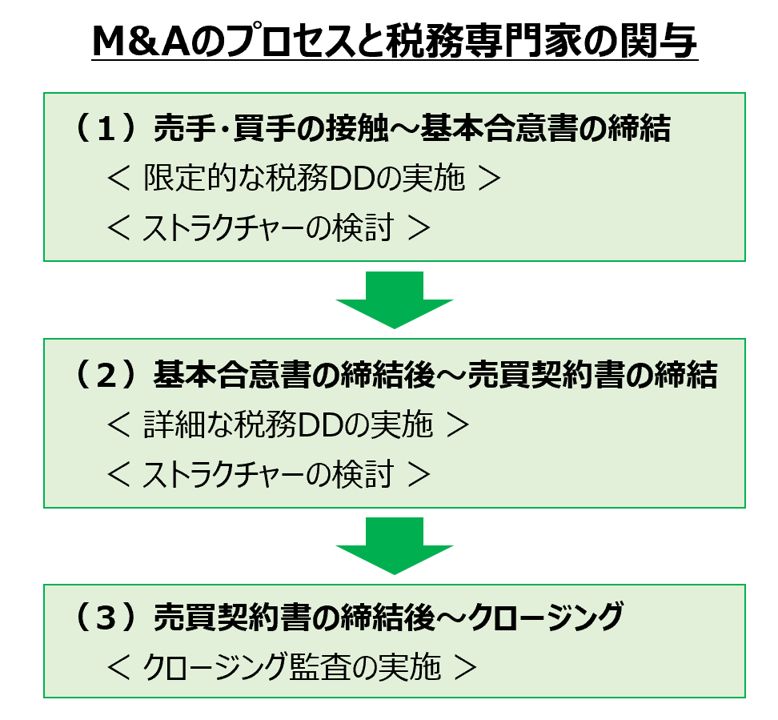

![M&Aにおける税務デューデリジェンスの目的、手順、調査範囲など[M&A担当者のための 実務活用型誌上セミナー『税務デューデリジェンス(税務DD)』]](https://links.zeiken.co.jp/wp-content/uploads/2020/07/図①-1.png)

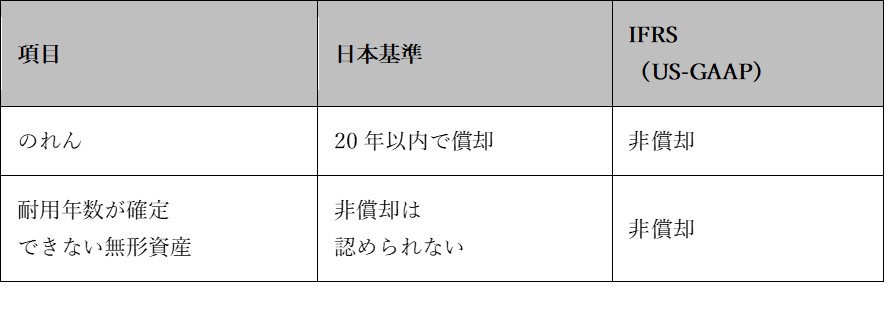

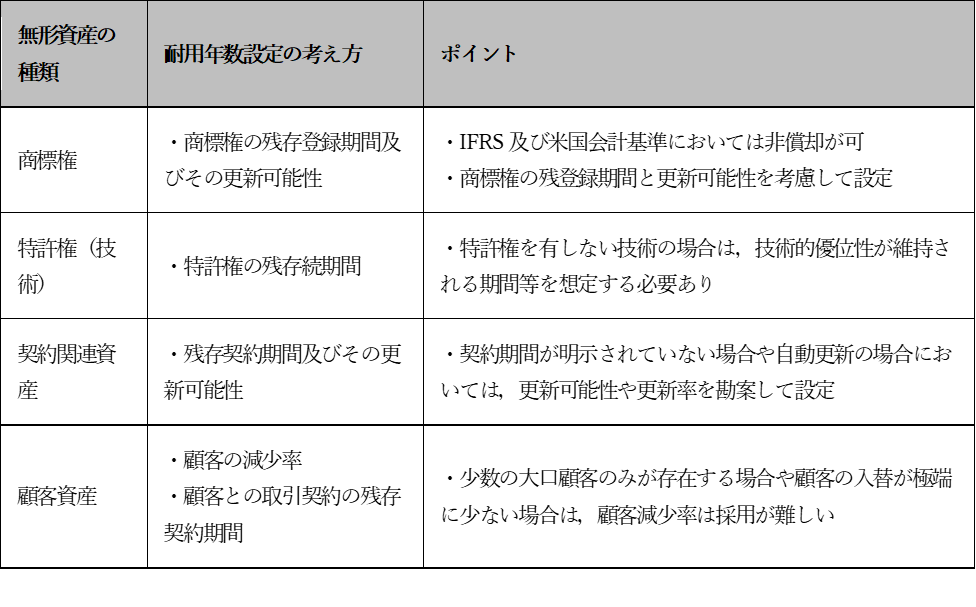

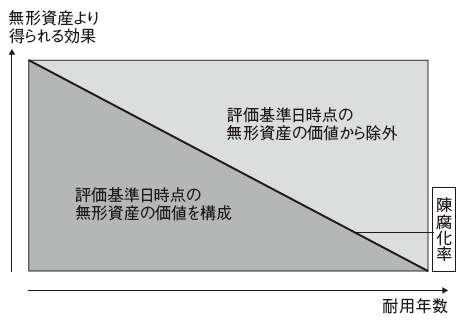

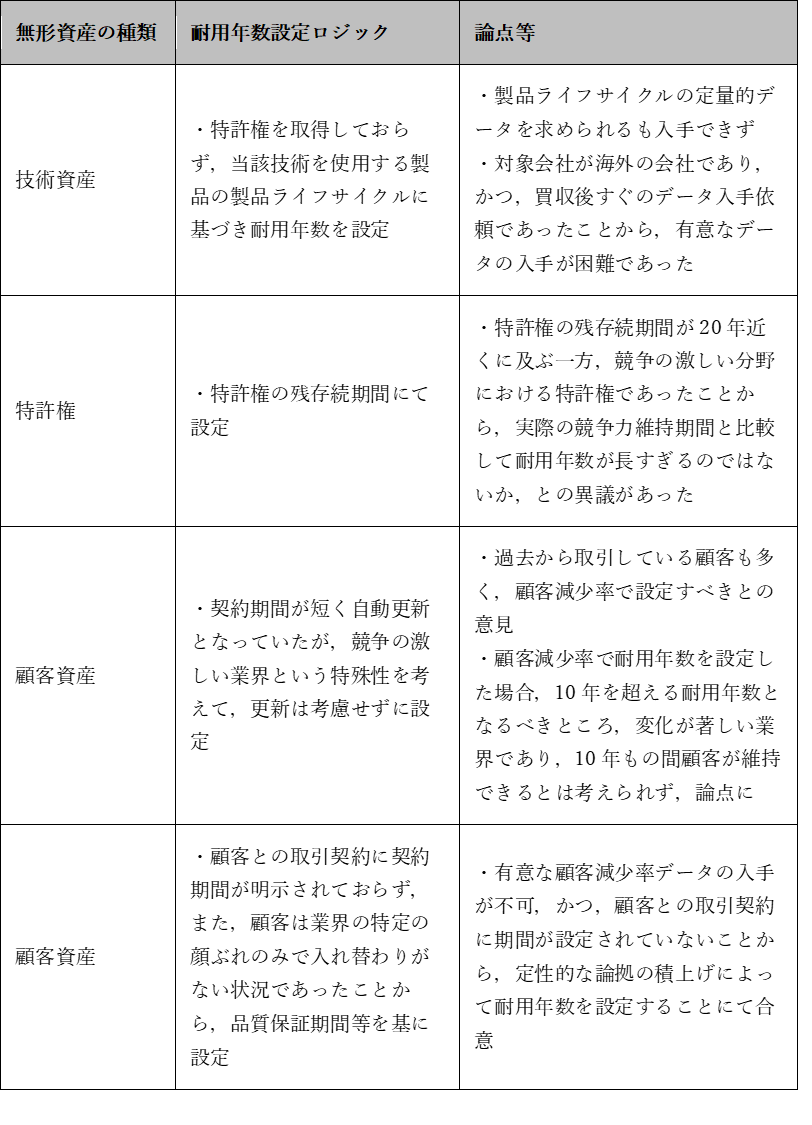

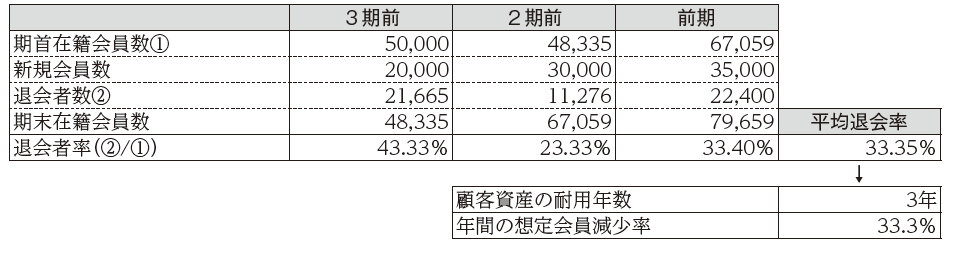

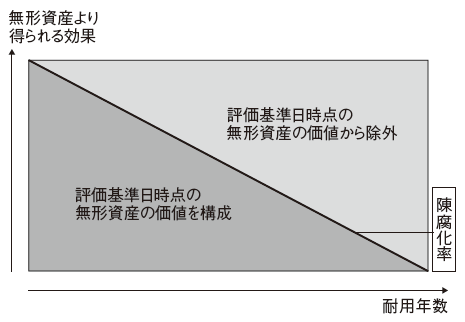

![PPAにおいて認識される無形資産の経済的対応年数とは?[経営企画部門、経理部門のためのPPA誌上セミナー]](https://links.zeiken.co.jp/wp-content/uploads/2020/01/business-1477601_640.jpg)