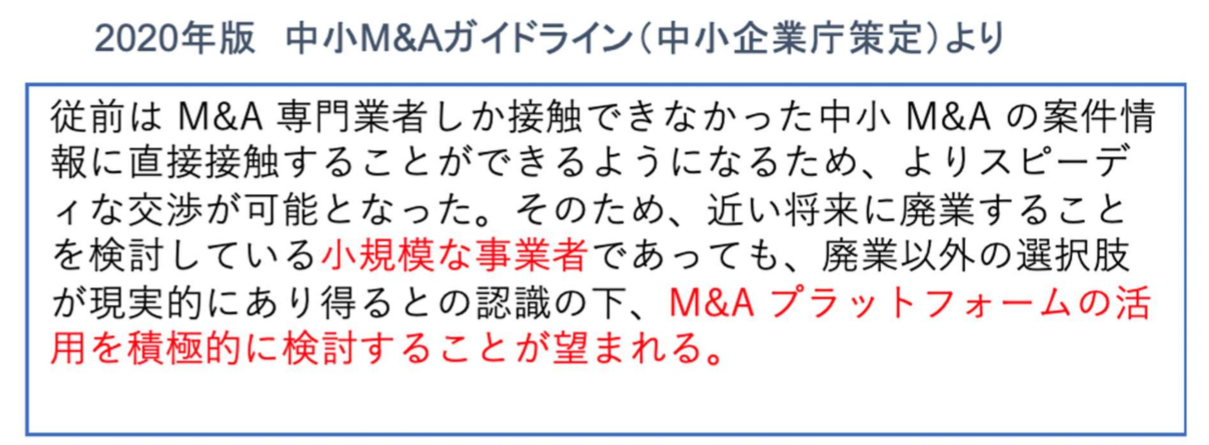

![M&Aの流れ(計画段階)~M&Aの流れ(全体像、戦略は明確に、ターゲット会社を見つけよう)~[わかりやすい‼ はじめて学ぶM&A 誌上セミナー]](https://links.zeiken.co.jp/wp-content/uploads/2020/07/図1-3.png)

[わかりやすい‼ はじめて学ぶM&A 誌上セミナー]

第4回:M&Aの流れ(計画段階)

~M&Aの流れ(全体像、戦略は明確に、ターゲット会社を見つけよう)~

〈解説〉

公認会計士・税理士 清水寛司

〈目次〉

全体像

計画段階

1.戦略は明確に

2.ターゲット会社を見つけよう

▷第1回:なぜ「会社を買う」のか~買う側の理由、売る側の理由~

▷第2回:どのようにM&Aを行うのか~株式の売買(相対取引、TOB、第三者割当増資)、合併、事業譲渡、会社分割、株式交換・株式移転~

▷第3回:M&A手法の選び方~必要資金、事務手続の煩雑さ、買収リスクを伴うか~

M&Aの流れ(全体像)

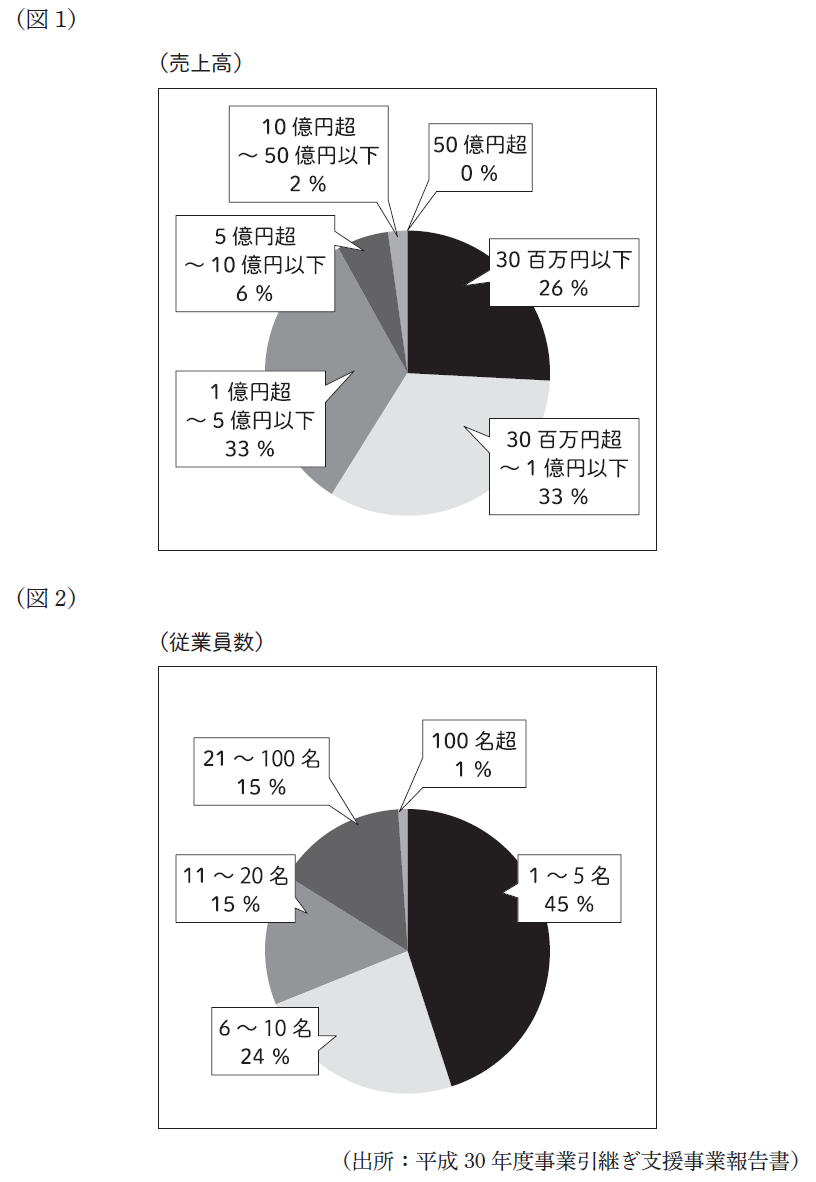

本稿では皆様に分かりやすいよう、M&Aを「計画段階」と「実行段階」の大きく2段階に分けています。

M&Aは多くのステップを踏み、分かりにくい部分も多いです。一方、M&Aに限らずどんな仕事であっても計画して実行するという流れを踏みますね。そのため、大まかに「計画段階」と「実行段階」で分けています。

そして、計画段階を「M&Aの戦略決定」「ターゲット会社の選定」、実行段階を「ターゲット会社への接触」「相手会社の詳細調査」「詳細の合意」と全部で5ステップのみにしました。重要なセンテンスを抜粋して全体感をご説明しますので、M&Aの一連の流れについて少しでも具体的になっていただけると幸いです。

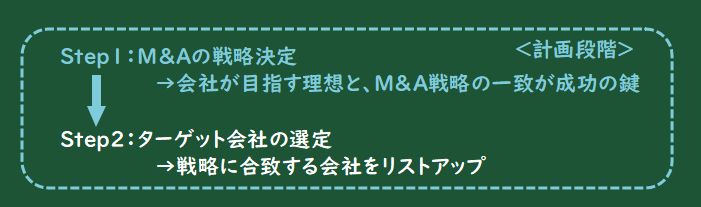

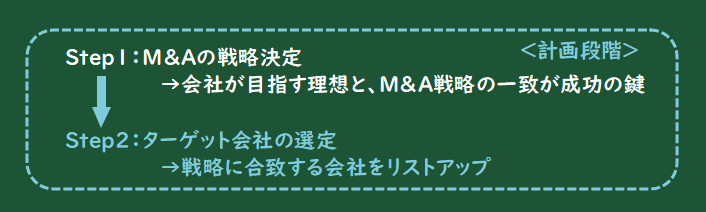

M&Aの流れ(計画段階)

1. 戦略は明確に

まずは計画段階から見ていきましょう。初めにM&Aの戦略を定めます。M&A成功のためには、この戦略策定が非常に重要となります。会社は経営課題を見直し、より成長するためのM&A戦略を立てます。第1回で書いたようにM&Aはあくまで「実現したいゴール」に辿り着く手法の1つであるため、会社が目指す理想と、M&A戦略がいかに一致しているかが成功の鍵となります。

<Step1は、M&Aの戦略を決めること>

家電が欲しいと思って八百屋に行くことはありませんよね。野菜や果物が欲しければ八百屋に行くし、家電が欲しければ家電量販店に行く、M&Aでも同じことが言えるわけです。会社の課題について「家電が必要」なのか「野菜が必要」なのかを見極め、適切な計画を立てないと、見当違いの会社を買ったり事業を売ったりしてしまいます。

買い手会社におけるM&Aの戦略は大きく2つに分かれます。

●経営戦略に合致した会社や事業の買収

●投資による対象会社価値の増大

前者は通常の一般事業会社が良く取る戦略です。自社の経営戦略に照らし合わせて、足りない部分はどこか、どのように補えば拡大していくことができるかを考え、M&Aの戦略を組み立てていきます。

一方後者は投資ファンドが良く取る戦略です。例えば経営が傾いている会社をどのように探し、どのように投資し、どのようの経営を立て直すかといった戦略です。

2. ターゲット会社を見つけよう

戦略が決まったら、次は戦略に合致する会社を見つけます。M&Aにおいては、まず広範囲の条件で会社をリストアップし、徐々に詳細な条件により絞り込んでいく選び方(スクリーニング)をすることが一般的です。

<Step2は、ターゲット会社を選ぶこと>

例えば相手会社の規模・収益性・成長性といった数値に表すことができる条件でまず会社を広範囲にリストアップします。その後相手会社の経営方針や経営者の意向、組織文化といった数値化が難しい条件で候補を絞っていくやり方があります。

文章を見ただけでも大変な作業であることが分かりますね。そのため複数の案件を抱えている専門の仲介会社に依頼をするケースや、仲介会社が案件を持ってくるケースもよく見られます。

[計画段階のPoint]

M&A成功のためには、自社の経営課題に沿った戦略策定が重要!

≪Column:投資ファンドとは??≫

「投資ファンド」という言葉に耳馴染みの無い方や、あってもハゲタカのようにあまり良いとは言えない印象を持つ方が多いと思います。しかし、多くの方から投資目的で資金を集め運用していく仕組みのことを「投資ファンド」と言うので、一口に投資ファンドと言っても多種多様なプレイヤーがいます。

余剰資金を活かして株式・社債等に投資することはよく行われていますし、皆様がよく投資をしている投資信託も広義には投資ファンドと言えるでしょう。

そして、投資対象が「会社」になると、M&Aに登場するような投資ファンドになります。このような投資ファンドは多くの場合経営に参画し、会社の業績を上げることで企業価値を高めていくことになります。

![【Q&A】事業を譲り受けた場合に営業権の計上について[税理士のための税務事例解説]](https://links.zeiken.co.jp/wp-content/uploads/2019/09/tree-736888_1280.jpg)

](https://links.zeiken.co.jp/wp-content/uploads/2019/07/buildings-984195_640.jpg)

![M&Aのメリット・デメリット ~顧問先は?従業員は?~[会計事務所の事業承継・M&Aの実務]](https://links.zeiken.co.jp/wp-content/uploads/2020/09/会計事務所-事業承継MA.png)

.png)

![M&A取引の税務ストラクチャリング[M&A担当者のための 実務活用型誌上セミナー『税務デューデリジェンス(税務DD)』]](https://links.zeiken.co.jp/wp-content/uploads/2020/07/図①-1.png)

![PPAで使用する事業計画とは?[経営企画部門、経理部門のためのPPA誌上セミナー]](https://links.zeiken.co.jp/wp-content/uploads/2020/01/business-1477601_640.jpg)

①.png)

②.png)

③.png)

④.png)

![[ZEIKEN LINKS M&A専門会社Special interview] ーU&FAS ー](https://links.zeiken.co.jp/wp-content/uploads/2020/07/バトンズ.png)

.png)