「請求のご案内(契約書の締結及び集金方法の確認)」M&Aで活用できる ひな形(資料ダウンロード)【書籍『会計事務所の事業承継・M&Aの実務』掲載資料データ】

- 資料

- 連載

[資料データ(Wordデータ)]

「請求のご案内(契約書の締結及び集金方法の確認)」ひな形

書籍『会計事務所の事業承継・M&Aの実務』掲載資料データ! M&Aに関する各種契約書等のひな形データ公開中!

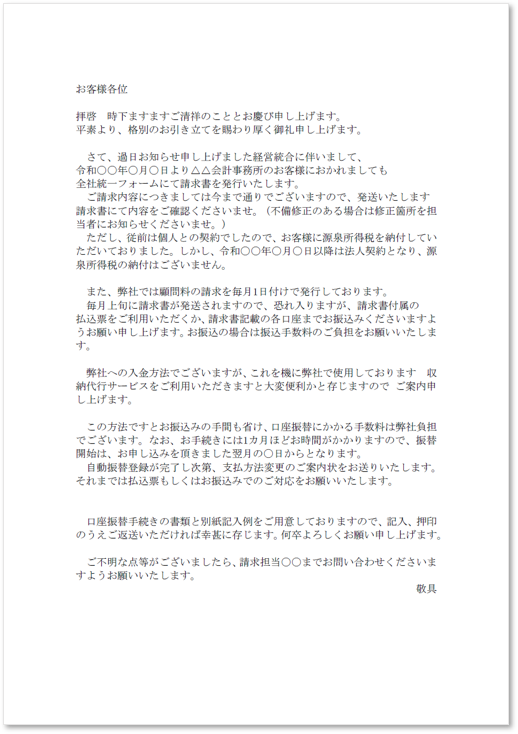

[サンプル(イメージ)]

枚数:計1枚(A4サイズ)

≪契約書の締結及び集金方法の確認≫

事業譲渡の場合には、新たに顧問先と顧問契約書を締結することとなりますので、従前の契約内容と新たに締結する契約内容の違いを説明する必要があります。契約書を締結せず、口頭だけの契約をしている場合もありますが、業務範囲や報酬等の確認を契約書として残すことは重要です。

集金方法についても、口座振替(代行会社の利用を含む。)、振込、現金や小切手、カードなどを確認し、口座振替の場合には、振込先の変更手続きが必要となります。なお、今後のことを考えると口座振替にし、集金方法をできるだけ統一しておく方が事務効率化がはかれます。

また、個人の場合には、報酬について源泉徴収が必要となりますが、法人となった場合には源泉徴収が不要となりますので、振替金額が個人の場合と異なることにご注意ください。統合前の未収金については、従前分として引き継がないケースがほとんどですが、契約時に整理しておくことが重要です。

[ご利用にあたって]

※本サイトの書式は、あくまでも一例となっております。使用する内容にあわせて、文言などを適切に追加・修正・削除してご利用ください。法令等は改正等される場合もございますので、ご使用の際には法律の専門家に相談することをお勧めします。

※契約書等の書式の使用結果について、著者及び株式会社税務研究会は一切の責任を負いかねますのでご了承ください。

※本サイトは、予告なく公開を終了する可能性がございます。

![]()

【中小零細企業のM&A、会計事務所M&Aなら、ZEIKEN LINKS(運営:税務研究会)にご相談ください。】

※秘密厳守で対応いたします。