[初級者のための入門解説]

事業承継の進め方いろいろ ~ゼロから学ぶ「事業承継 超入門」①~

事業承継の基本ポイントを、植木康彦先生(Ginza会計事務所/公認会計士・税理士)に分かりやすく解説していただきます。第1回目は、事業承継を検討するうえで、最初に考えなければいけない「事業承継の進め方」について承継方法ごとにメリットやデメリットを踏まえて確認していきます。

〈解説〉

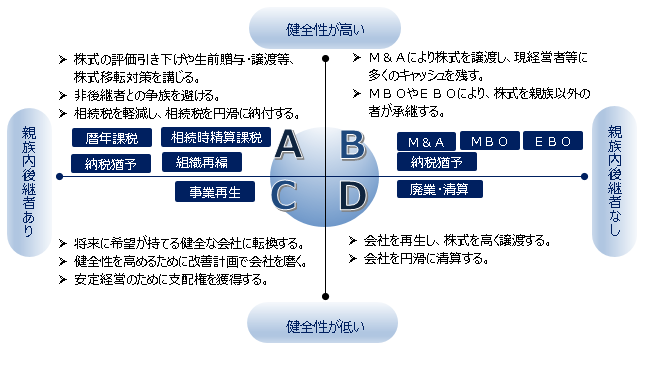

事業承継の進め方はひとつではない

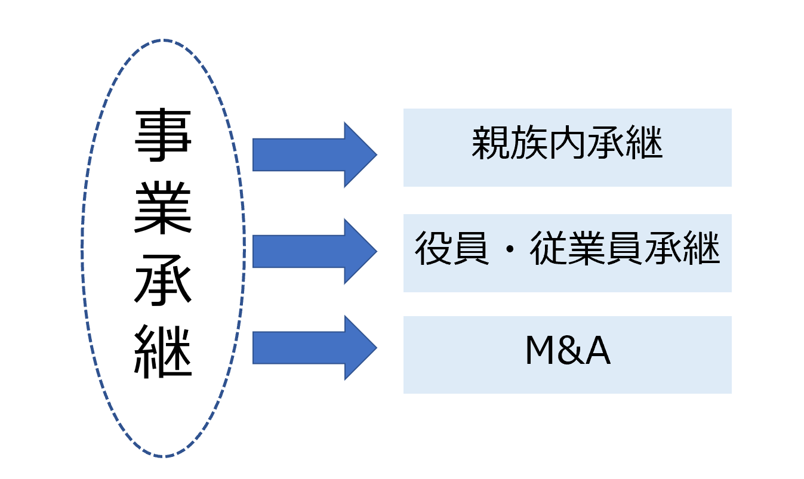

従前、事業承継というと「親から子」のイメージが強かったと思いますが、最近は「M&Aによって外部者に承継するケース」、「役員や従業員に承継するケース」、伝統的な「親族に承継するケース」など、承継の方法が多様化しております。

以下、ケースごとの特徴やメリット・デメリットについて見ていきたいと思います。

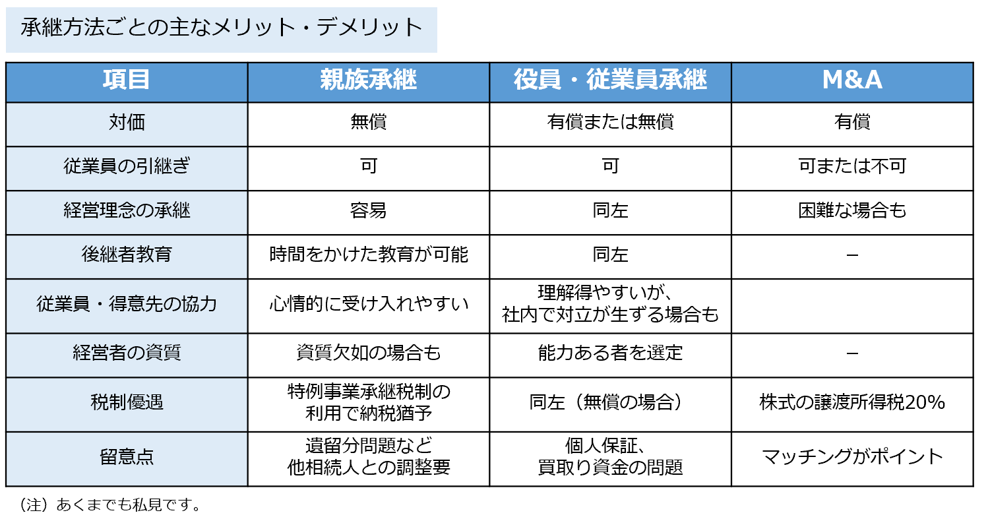

①M&Aによって外部者に承継するケース

これまで、M&Aで事業を取得する方は、ファンドや事業会社が主役でした。しかし、最近は、起業家がM&Aの担い手となるケースが増えております。ゼロから事業を始めるのに比べて、顧客や資産を承継できるため、事業を軌道に乗せやすいこと、マッチングサイトの普及で安価に売り先を探すことが可能になったことなどが背景事情としてあるものと思われます。M&Aマーケットの広がりにより、従来は事業承継をあきらめて廃業していたケースでも、事業意欲旺盛な起業家などに事業を承継することが可能となっており、我が国経済全体への影響から見ても好ましいことです。

M&Aによる事業承継のメリットは、従業者の引継ぎができるケースが多いこと、売主は株式(事業)売却の対価が得られることでしょう。反面、売却後に契約内容などを巡って争いが起こることもあるので、売買に際しては多少のコストを負担しても専門家に関与してもらう用心が必要といえます。

②役員・従業員承継のケース

役員・従業員承継は、親族承継の次に検討されるのが一般的です。事業内容を知り尽くした役員や従業員は、事業承継の適任者といえます。また、取引先や金融機関の理解が得やすいのもメリットです。

しかし、ネックは金融機関の個人保証です。本人にヤル気はあっても、後継予定者家族の反対で後継者になれなかったという話は枚挙にいとまがありません。また、従業員は資金力が乏しいケースがあるので株式(事業)買取り資金で苦労するケースも多いといえます。それから、使用人の立場が体に染み付いていると、使用人としては優秀でも経営者としてはそうでないケースも少なくありません。

③親族承継のケース

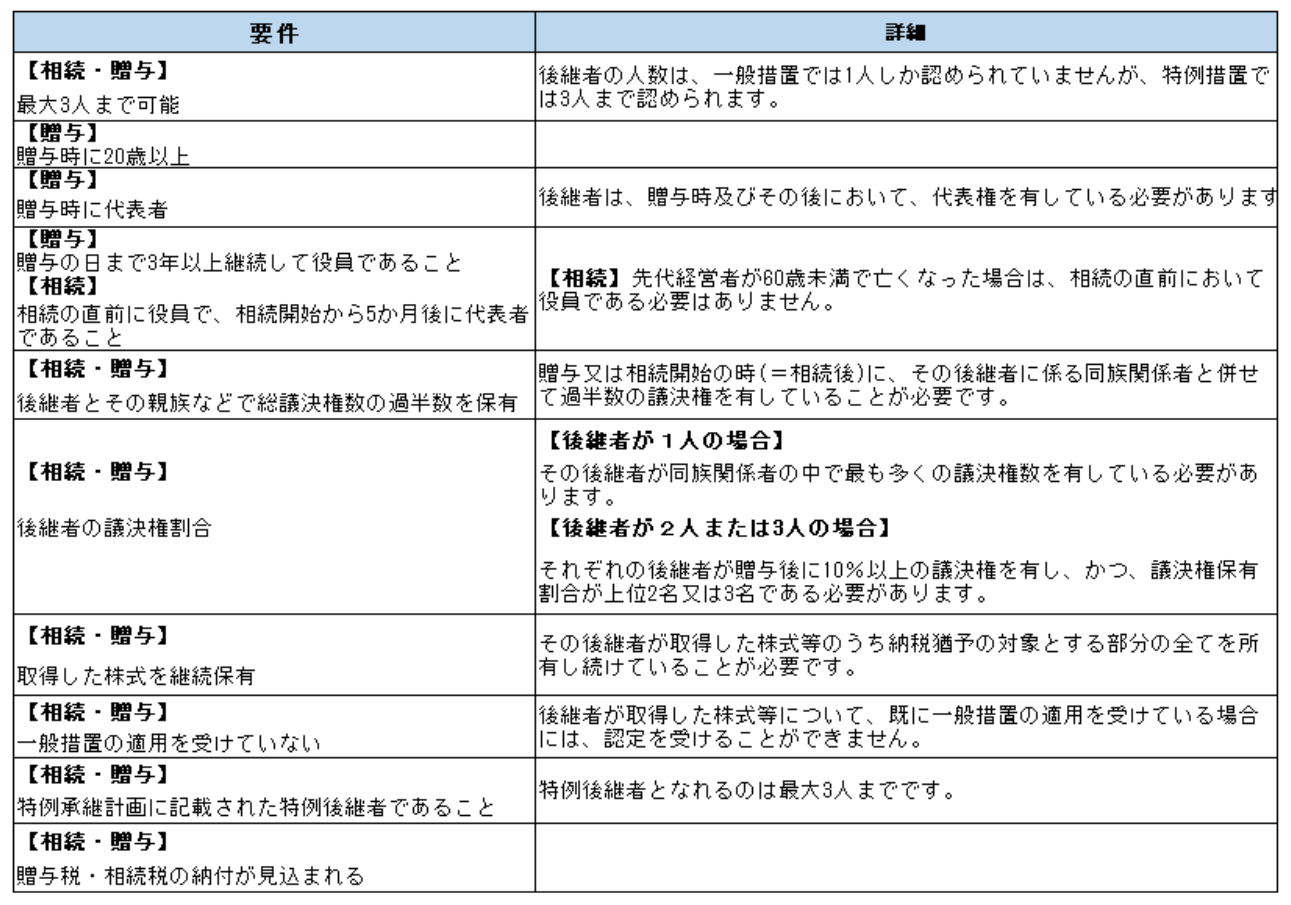

親族承継は従前から事業承継の王道です。従業員や取引先・金融機関の理解が得やすく、先代からの帝王学教育も期待できます。また、基本的に無償での承継となるので、特例事業承継税制を利用すれば、一定の要件を満たす必要がありますが相続税や贈与税が無税での承継も可能です。反面、血のつながりを優先した場合、不適格な後継者が誕生する恐れがあります。

3つの事業承継方法の主なメリット・デメリットを比較すると、以下のとおりです。

進める際のポイントは?

事業承継の課題の一丁目一番地は、早く着手することです。

そして2番目は、先代経営者がしっかり責任を持って承継を全うすることです。

以下、それぞれについて説明します。

①事業承継は早めに

事業承継の手続には、それなりに時間がかかります。

上記の“進め方の選定”に際しても、親族内に後継者がいるかいないか、いたとして適任者かどうか、役員・従業員はどうかなどの見極めには時間を要します。進め方が決まったとしても、次号以下で説明するそれぞれの阻害要因の拾い出しや環境づくりなど、事業のバトンタッチには年単位の時間がかかるのが普通です。

先代経営者も加齢によって段々と気力・体力に支障が生ずるでしょうから、年齢で言えば60~65歳になったら着手するのがよいと思います。先代経営者はそこで引退するというよりも、後継者教育や指導・監督にシフトしてゆくのが理想的かと思います。

②しっかり責任を持って全うする

面倒なことは先送りにしたいのは理解できます。俺が死んだら後は好きなようにしてくれという人は意外に多くいらっしゃいます。遺言の場合もそうですが、それでは残された方はたまりません。個人財産の相続の場合でも相続人は大変になることが多いのですが、事業承継は企業規模が大きくなればなるほど影響を受ける従業員や取引先も多くなるので、先送りはあまりにも不誠実な対応です。

自分が創業した事業、あるいは、承継した事業は、きちんと自分の手で事業承継をやり遂げてこそ、立派な経営者といえるのではないかと思います。

事業承継において大切なことは何か?

事業承継において何が一番大切かと聞かれたら、“創業の精神”と“変革を恐れないマインド”を承継することではないか、と私は思います。

①創業の精神

創業の精神は、経営理念にほかなりません。

朝礼で毎日復唱したり、会議室や目に入る場所に掲示したり、経営理念の浸透には様々な方法があり、歴史ある企業ほど経営理念の浸透にあたっている感があります。

なぜ自社が存在するのか、その答えは創業の精神にあり、社会に必要とされる存在意義があるはずですから、その精神を承継せずに事業承継は成り立たないと思います。

②変革を恐れないマインドを承継すること

どんな事業にもライフサイクルがあります。

その期間は30年とか50年とか言われますが、起業時には新しいタイプの事業であっても、そのままではやがて終焉を迎えます。長く続いている企業は、変革し、時代の環境変化にうまく適合している企業です。花札からゲーム会社に変革した任天堂、パソコンから通信事業に変革したアップルなど代表例でしょう。しかし、多くは変革できずに消滅してしまう事業が多いのも事実で、それくらい変革は難しいということなのでしょう。

過去の成功体験を棚に上げて、新しい事柄に如何にチャレンジしてゆけるか、創業の精神と共に変革を恐れないマインドを承継することが大切です。

![]()