【Q&A】離婚に伴い自宅を財産分与する場合の税務上の取扱い等-1/2 ~財産分与をする側~

- ニュース/レポート

- 解説コラム

- 連載

[解説ニュース]

離婚に伴い自宅を財産分与する場合の税務上の取扱い等-1/2 ~財産分与をする側~

〈解説〉

税理士法人タクトコンサルティング(宮田房枝/税理士)

[関連解説]

■離婚に伴い自宅を財産分与する場合の税務上の取扱い等-2/2 ~財産分与を受ける側~

【問】

私(夫)はこの度、妻と協議離婚をすることとなりました。離婚に伴い、婚姻期間中の財産の清算として、婚姻期間中に私名義で取得した自宅の土地及び建物(以下「自宅」)を妻へ財産分与(*)する予定です。離婚に伴う税務上の留意点等を教えてください。

(*) 相手方の請求に基づき、離婚した者の一方から相手方に財産を渡すことを財産分与といいます(民法768)。

(妻における税務上の留意点等については、次回以降に解説予定です。)

【回答】

1.所得税

(1) 譲渡所得課税

① 離婚後に財産分与する場合

(a)譲渡所得

所得税法上、譲渡所得の基因となる財産(本問の場合は自宅)の財産分与があった場合には、財産分与時に、元夫は、その自宅を財産分与時の価額により元妻へ譲渡したものとして取り扱われます(所基通33-1の4)。

自宅を財産分与した場合の譲渡所得金額は、次の算式により計算します(所法33、措法35①②⑪)

| 〔算式〕 財産分与時の自宅の時価 -(取得費+譲渡費用)- 居住用財産の譲渡所得の特別控除3,000万円※ |

※「居住用財産の譲渡所得の特別控除」の適用については、自宅の所有期間や居住期間についての制限はありません。したがって、この特別控除を適用することにより、元夫の譲渡所得金額がゼロになることもあります。ただし、この特別控除の適用を受けるためには、元夫の財産分与年分の確定申告書にこの規定の適用を受ける旨等の記載をし、この財産分与に係る譲渡所得の明細書等の添付をする必要があるため、確定申告をし忘れないよう留意が必要です。なお、この3,000万円の特別控除の規定は、配偶者のような特別関係者等への譲渡においては適用できないため、この規定の適用を受けたい場合には、離婚後に財産分与する必要があります。

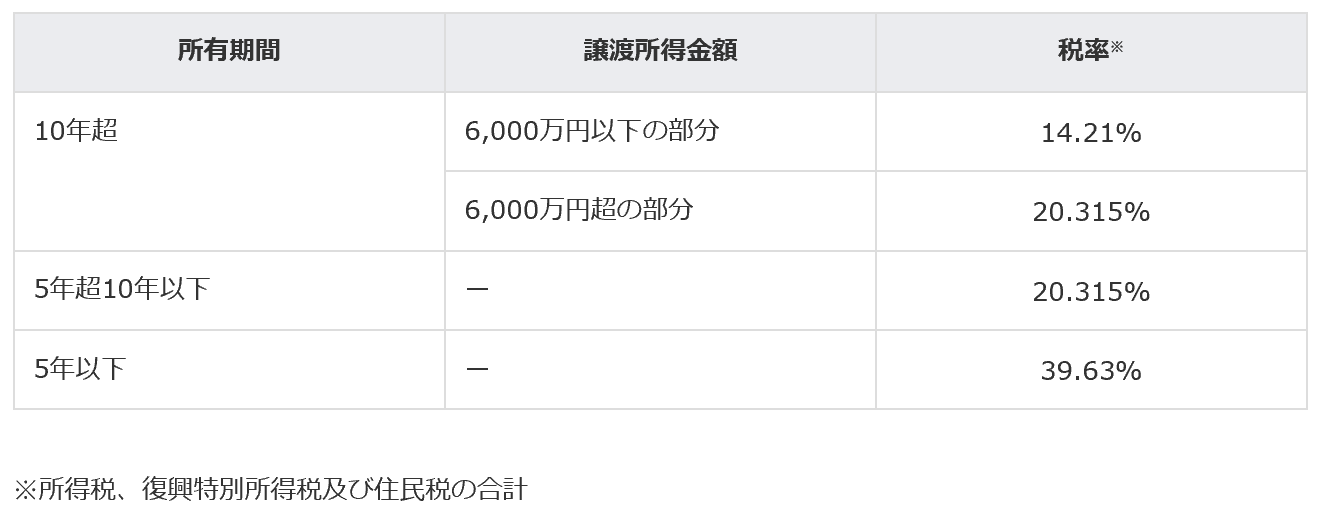

(b)税率

上記(a)の算式により計算した譲渡所得金額がある場合(上記(a)の算式により計算した結果がプラスとなる場合)には、その財産分与のあった年の1月1日現在における自宅の所有期間や譲渡所得金額に応じて、次の税率による所得税等が課されます(措法31、31の3、32①、地法附34、34の3、35、復興財源確保法9、13)。

② 離婚前に財産移転する場合

財産移転が離婚前に行われる場合には、基本的に、夫から妻への贈与として取り扱われ、夫において譲渡所得課税はありません。

(2) 離婚後の新たな住宅ローン控除の適用

離婚に伴う自宅の財産分与に際し、元夫が、居住用財産の譲渡所得の3,000万円の特別控除(上記1.(1)①(a)※印参照)又は所有期間10年超の場合の譲渡所得の軽減税率(上記1.(1)①(b)の14.21%)等の適用を受けた場合には、その後3年以内に元夫が新たに借入をして自宅を取得等したとしても、元夫は住宅ローン控除の適用を受けることができません(措法41⑮)。

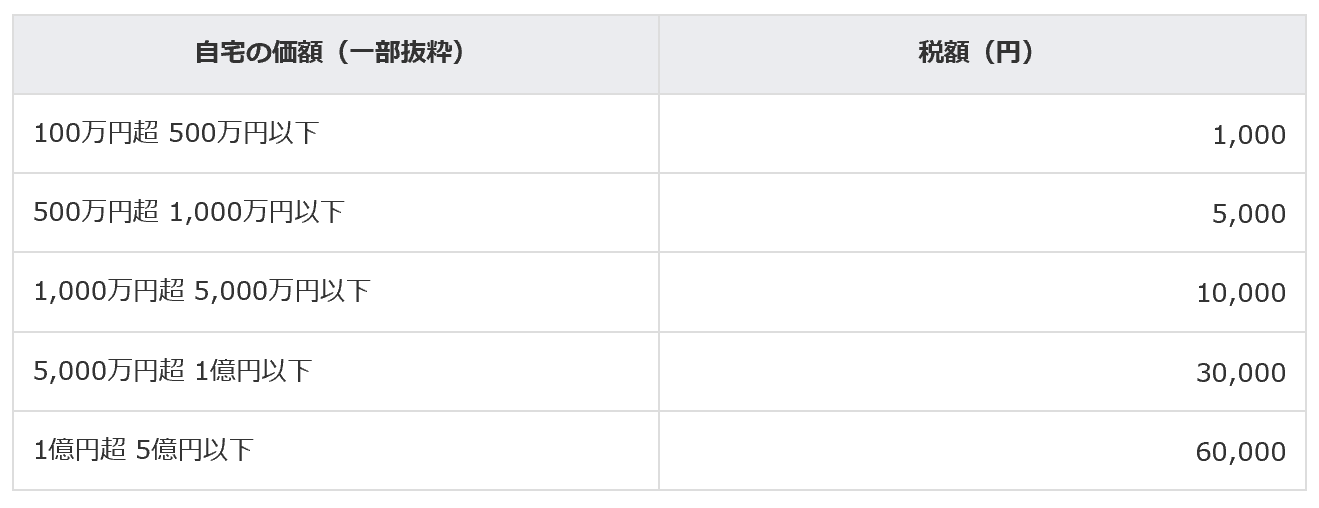

2.印紙税(措法91②)

財産分与契約における自宅の価額に応じて、次の印紙税が課税されます。

3.固定資産税(地法343、350、359)

固定資産税は、1月1日現在の自宅の所有者に対して課税されます(固定資産税評価額×1.4%)。したがって、年の途中で財産分与をして所有者が元妻に変わったとしても、その年分については元夫が納税義務者となります(別途、元夫婦間の合意で固定資産税の精算を行うことはできます)。

4.最後に

離婚に伴って自宅の財産分与をする場合、実行のタイミング等により、課税関係が異なります。詳細は税理士にご相談ください。

税理士法人タクトコンサルティング 「TACTニュース」(2019/06/24)より転載