【Q&A】「議決権数の考え方の留意点」~新事業承継税制 ポイント解説③~

- 解説コラム

- 連載

[新事業承継税制を理解する!]

「議決権数の考え方の留意点」~新事業承継税制 ポイント解説③~

北澤淳先生(税理士法人山田&パートナーズ/税理士)に、新事業承継税制の実務上の留意点を、Q&A形式にてわかりやすく解説していただきます。今回のテーマは「議決権数の考え方と留意点」です。

〈解説〉

Q.事業承継税制(特例措置)には、「同族過半数要件」「同族内筆頭要件」といった「議決権数」に着目している要件があります。これらの考え方の留意点を教えてください。

A、同族過半数要件、同族内筆頭要件といった要件は、保有している株式数ではなく、行使できる議決権の数を基準に要件を充足しているかどうかを判定しております。下記のようなケースに当てはまる会社は、発行済み株式総数=議決権総数とはならない会社ですので、要件を充足しているかどうかを判断する際に慎重に検討する必要があります。

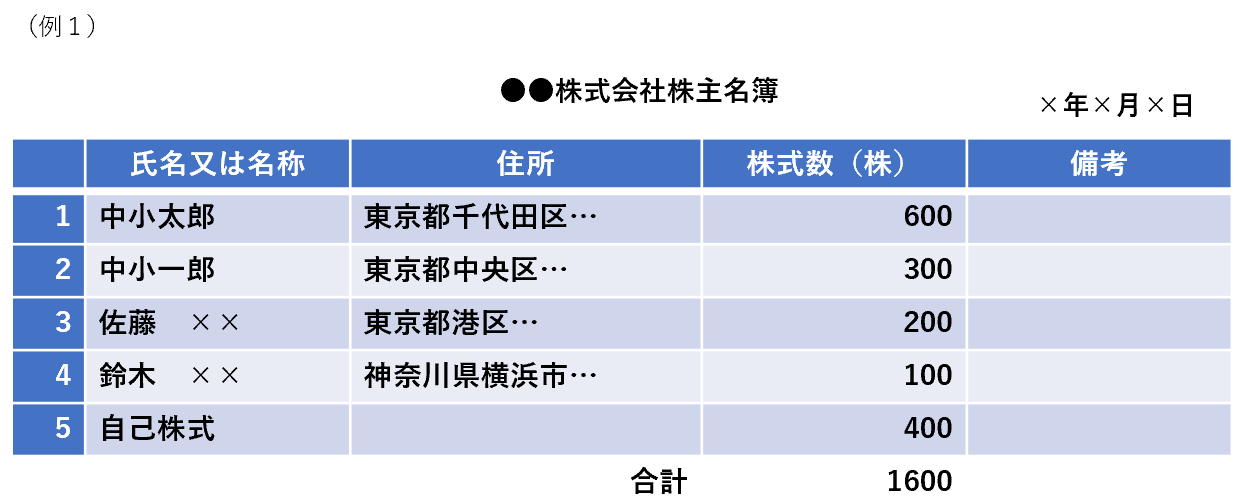

1、自己株式を有している会社

自己株式は、議決権を有しないこととされています(会社法308②)。したがって、発行済み株式総数から自己株式数を除いた数が議決権総数となります。下記のケースにおいては、議決権総数は1,200個(1,600個-400個)であるとして、要件の判定を行います。

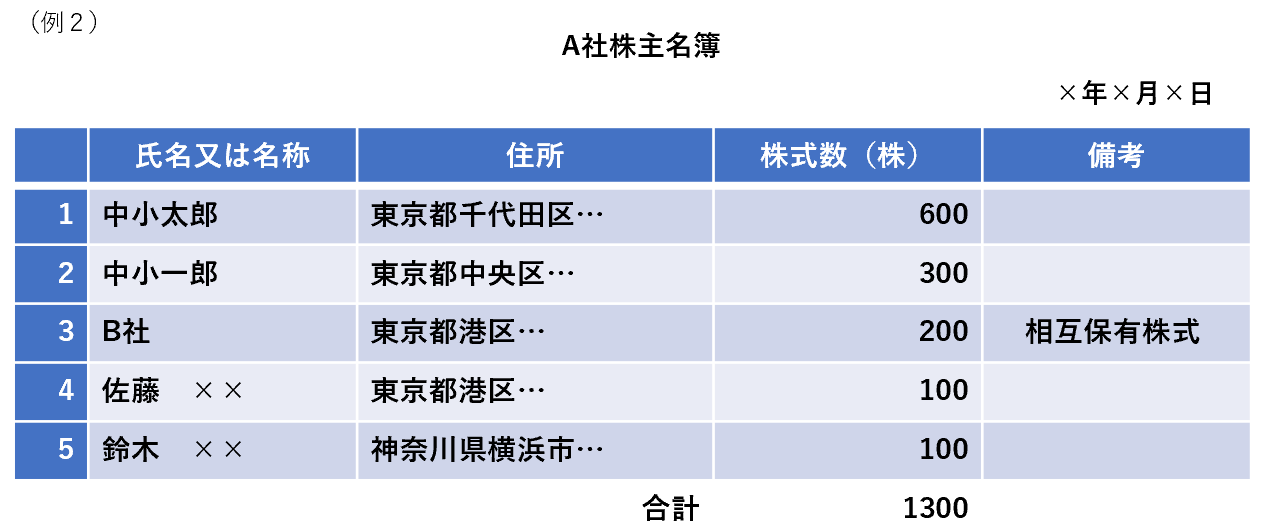

2、株式の持ち合いをしている会社

事業承継税制の適用を受けようとする会社(A社)が他社(B社)の議決権総数の25%以上を有する場合、B社はA社について議決権行使することができません(会社法308①)。この場合、A社の発行済み株式総数からB社が保有する数を除いた数が議決権総数となります。下記のケースにおいては、議決権総数は1,100個(1,300個-200個)であるとして、要件の判定を行います。

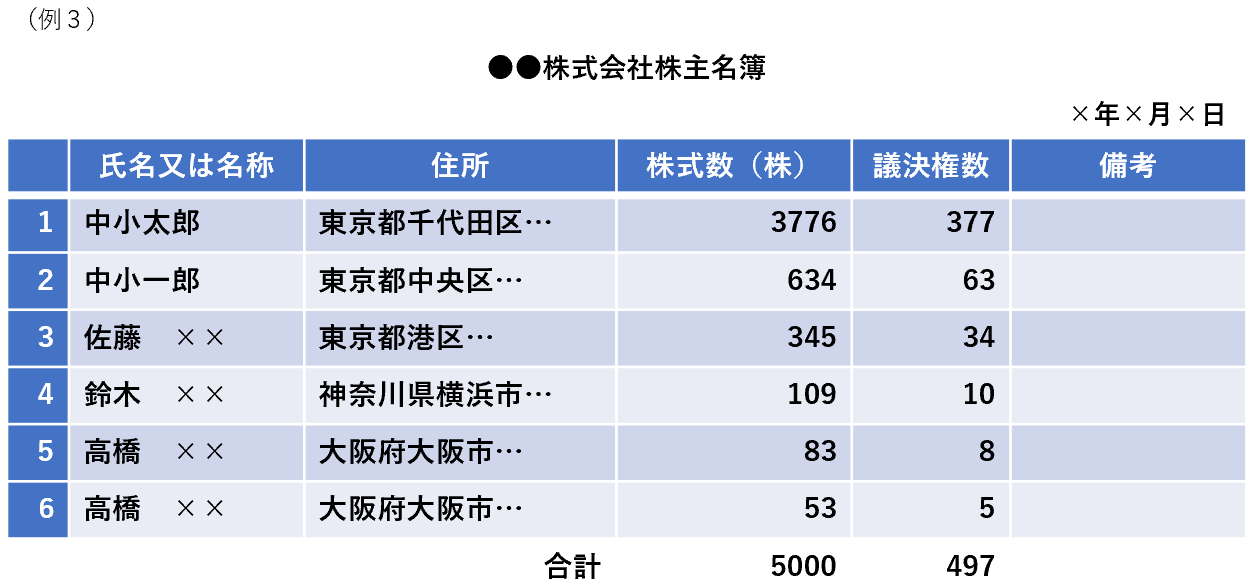

3、単元株制度を導入している会社

定款で定めた一単元ごとに議決権を有することとされていますので、単元未満株式については議決権を有しないものとして取り扱います。下記のケース(10株を一単元としている。)においては、議決権総数は497個であるとして、要件の判定を行います。

4、種類株式を発行している会社

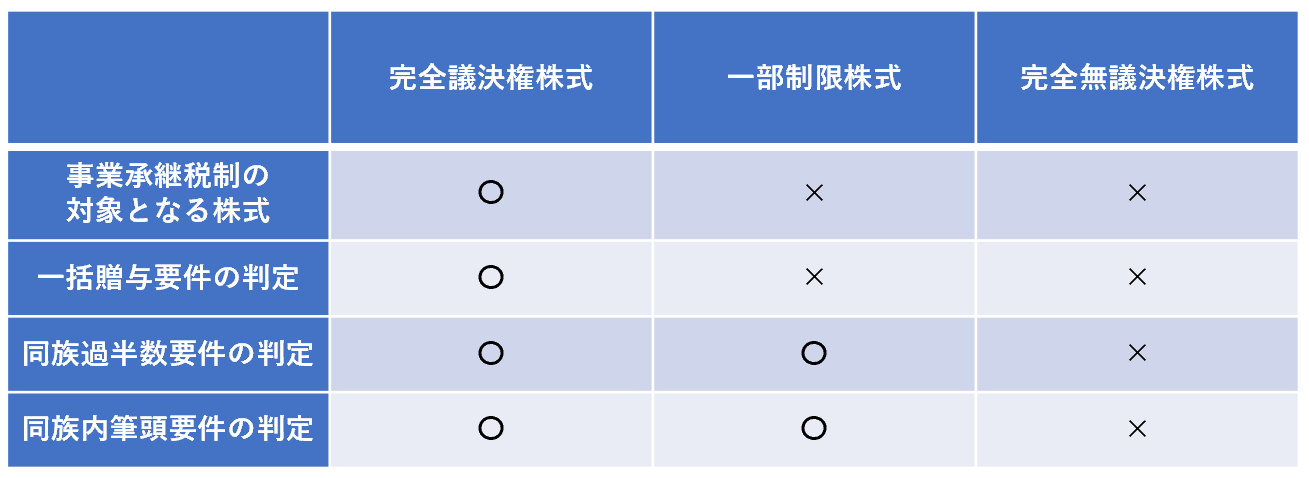

種類株式のうち、議決権の一部に制限がある株式なのか、議決権の全部に制限のある株式なのかによって、下記の表のとおりに取り扱います。たとえば、一部制限株式を贈与・相続により取得した場合であっても事業承継税制の適用を受けることは出来ませんが、同族過半数要件や同族内筆頭要件の判定にあたっては総議決権数に含めて要件の判定を行うこととなります。なお、いわゆる黄金株は議決権に制限のない株式ですので、完全議決権株式等に含まれることになります。