社長の手取り額は?-M&Aにかかる費用- ~ゼロから学ぶ「M&A超入門」②~

- 入門ガイド

- 解説コラム

- 連載

[初級者のための入門解説]

社長の手取り額は?-M&Aにかかる費用- ~ゼロから学ぶ「M&A超入門」②~

M&A実務の基本ポイントを、植木康彦先生(Ginza会計事務所/公認会計士・税理士)、本山純先生(Ginza会計事務所/公認会計士)にわかりやすく解説していただきます。今回は、譲渡企業の経営者にとって最大の関心事の一つである「社長の手取り額」を取り上げます。「M&Aで発生する費用は?」「M&Aの税金負担は?」など、皆さまの疑問にお答えます。

〈解説〉

公認会計士 本山純(Ginza会計事務所)

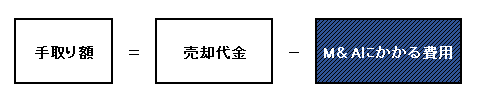

M&Aで会社を売却した場合、社長(株主)の手元に残るキャッシュは売却代金からM&Aにかかる費用を差し引いた額となります。

売り手側で発生する代表的なM&Aにかかる費用は主に以下の2つがあげられます。

【代表的なM&A費用】

①専門家(仲介会社)に払う手数料

②税金

①専門家(仲介会社)に払う手数料

~M&A仲介会社は何をしてくれるの?~

M&Aで発生するコストの代表的なものにM&A仲介会社に支払う手数料があります。

M&A仲介会社は、M&A全体の取りまとめの役割を果たします。

具体的には、

・M&A全体のスケジュールと売却方針の検討

・売却先の選定、交渉

・契約のサポート 等々

M&Aにあたり何から着手すべきか、どのように進めるべきか、M&Aがスムーズに成立するよう、スタートからクローズまでの各段階でのサポート及びアドバイスを提供してくれます。

M&A全体のスケジュールや売却方針があやふやなままでは、いくら魅力的な企業であってもスムーズに商談が進まず、労力ばかりがかかってしまうことも。

そんな状況では、本業にも悪影響を及ぼし兼ねず、結果的に事業価値を低下させてしまう恐れもあります。

売却先についても、売りたい企業とも買いたい企業ともネットワークを持つ仲介会社を使うことで、自分のネットワークだけでは繋がることのできない相手先への売却アプローチも可能となります。

M&Aでは、各段階で留意すべきポイントやタスクが多岐にわたるため、不慣れが原因で生じるトラブルを回避し、スムーズに進めるためにも、経験豊富な仲介会社が全体を取りまとめることがM&Aを成功させるカギとなります。

~M&A仲介会社の費用はどれくらい?~

このように、M&Aを成功させるためにM&A仲介会社の存在はとても大きなものとなりますが、その分、手厚いサポートを受ける場合には費用も多額となってしまうことが一般的です。

仲介会社の費用相場は、取引金額や提供を受けるサービスの範囲で大きく変動することから、一概にいくらと言えるものではありません。

そのため、どのような仲介会社を利用するかを検討する上で、仲介会社の一般的な費目と料金形態を把握しましょう。

着手金と中間金は、M&Aが成立しなかった場合でも返金されない費用となります。

「着手金+成功報酬」、「中間金+成功報酬」、「成功報酬のみ」等、仲介会社によって料金形態及び提供サービスの範囲は様々です。

手厚いサービスを受ける場合には、仲介会社でも公認会計士等の専門家に対する報酬が発生する為、着手金や中間金が必要となるケースもありますし、これらのサービスをオプションとして追加できる仲介会社もあります。

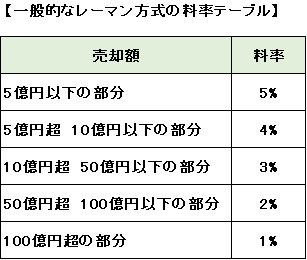

また、どの仲介会社でも生じることが一般的な成功報酬の割合は、売買代金に応じて変動するため一概には言えませんが、多くの仲介会社が採用するレーマン方式では5億円以下の場合、売買金額の5%となります。

仲介会社によって得意とする業種や対応している地域、提供業務のタイプ(仲介型orアドバイザリー型)が異なりますので、受けたいサービスの費用対効果を考慮し、自社に合ったM&A仲介会社を選ぶことが重要です。

②税金

~どんな税金がかかる?~

無事M&Aが成立し、売却後に生じる支出が、売却により生じた利益に対して課される税金です。

それでは、M&Aで生じる税金にはどのようなものがあるのでしょうか。

ここでは、M&Aでよく使用される株式譲渡について検討していきたいと思います。

(注:M&Aのスキームには、株式譲渡・事業譲渡・会社分割・株式交換・合併等があり、採用するスキームによって課される税金が異なります。)

株式譲渡により会社を売却した場合には、売却代金から株式の取得費と譲渡費用(仲介会社への手数料等)を控除した譲渡益(株式譲渡所得)に対して20%(所得税15%、住民税10%)の税金がかかります。(復興税は省略)

これは売却した翌年の確定申告で申告・納付することとなります。

~手取り額を最大限にする方法は?~

上記の通り、株式の譲渡益に対しては20%の税金が発生しますが、退職金を利用することで、税負担を軽減し、手取り額を増やすことができる可能性があります。

退職金は、これまでの勤労に対するものであり、退職後の生活を支える資金となるため、退職所得控除や課税対象額が1/2になる等、税務上非常に優遇されています。

そのため、譲渡代金の一部を退職金で受け取ることで、税負担の軽減分だけ手取り額を増やせる可能性があるのです。

それでは、具体的な設例を使って、確認しましょう。

①全額株式の譲渡代金として受け取った場合(税負担額:20百万円)

株式(非上場株式)を譲渡した場合、譲渡益部分が課税対象となり、税額は以下の算式で算定されます。なお、本来は譲渡代金から取得費等を控除して譲渡益を算定しますが、計算を簡略化するため得費用等は省略し、譲渡代金=譲渡益(譲渡所得)と仮定しています。

②譲渡代金の一部(60百万円)を退職金として受け取り、40百万円を株式の譲渡代金として受け取った場合(税負担額:16.45百万円)

ⅰ.譲渡所得部分

株式の譲渡益に対する税金は①の算式の譲渡所得が40百万円となり、以下の通り算定されます。

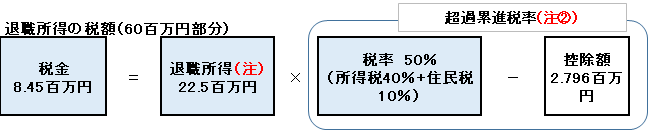

ⅱ.退職所得部分

退職金は、税務上優遇された取扱いがあり、税額は以下の算式で算定されます。

(注①)

退職所得控除は勤続年数に応じて20年以下は年間0.4百万円、20年超部分は年間0.7百万円で算定されます。

(0.4百万円×20年+0.7百万円×(30年-20年))=15百万円

(注②)

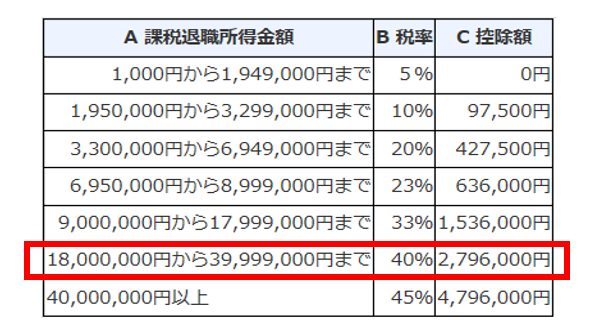

退職所得の所得税率は超過累進税率のため、退職所得金額に応じて変動します。本設例では以下の区分の税率が適用されます。なお、設例に記載の税率は下記税率40%に住民税10%を足した50%として算定しています。

上記の設例では、譲渡代金100百万円に対して約3.5百万円の税負担の軽減が図られたこと確認できます。この分、売却による手取り額が増加することになります。

また、退職金は会社の費用(損金)にもなることから、法人実行税率を30%と仮定すると、18百万円(60百万円×30%)会社に節税効果が生まれ、譲渡対価の交渉材料の一つにもなります。(「不当に高額な部分の金額」となる退職金は損金とならないため、退職金の金額設定には留意が必要です。)